以新质生产力为代表的新动能、涨价链以及高端装备制造业,成为工业企业利润持续高增长的三大推动力。市场对后两者的定价仍显不足,有望成为性价比更好的布局方向。

在一季度中国经济实现强劲增长后,4月增速略有回落。但4月工业企业利润继续保持较高增长,表明经济的复苏势头并未减弱,而且开始更好地转化为企业利润,更有利于经济复苏的良性循环。

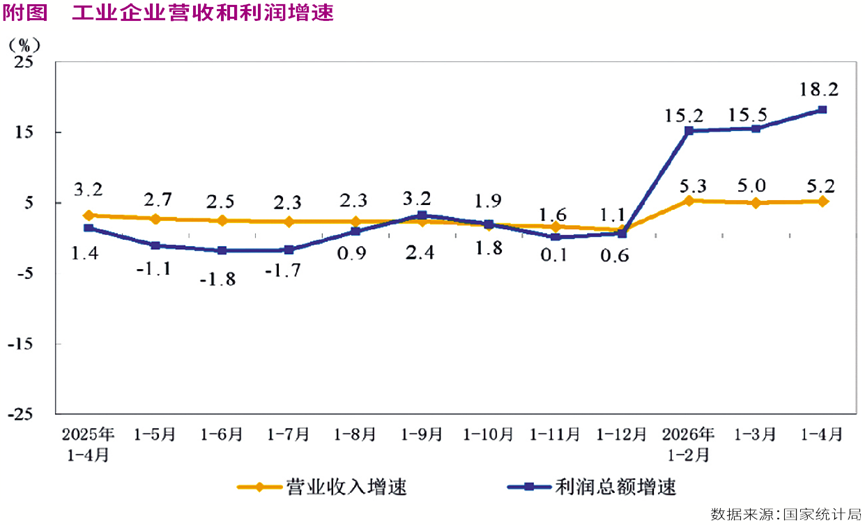

国家统计局公布的数据显示,1月—4月全国规模以上工业企业利润同比增长18.2%,较1月—3月加快2.7个百分点。4月规模以上工业企业利润同比增长达24.7%,持续保持较高增长。

国家统计局工业司首席统计师于卫宁指出:“工业生产较快增长,工业品价格回升,带动工业企业利润增长加快,装备制造业和高技术制造业等新动能行业引领作用明显,工业企业效益持续改善。”这一结论总结了推动今年以来工业企业利润持续较高增长的主要原因:价格回升、新动能利润高增长、企业效益持续改善。

4月部分经济数据,如社会消费品零售总额增速、固定资产投资增速略有回落,可能反映了营收的短期波动。但随着价格水平的提升、利润率的提高,工业企业营收转化为利润的能力逐步增强,这进一步增强了经济复苏的底色,也预示着二季度上市公司利润增速有望进一步提升,为A股慢牛提供坚实的基本面支撑。

从近期市场的反馈来看,市场主要围绕具有增长前景更为广阔的人工智能(AI)主线展开,交易拥挤度有所提升,但对价格水平提升带来的利润高增长和“两新”政策(设备更新和消费品以旧换新)及出口助力下的装备制造业利润改善反馈并不充分,可能成为性价比更好的投资方向。

不过,也应当看到,当前利润增长仍存在较为明显的结构分化,利润恢复的辐射面仍有待提高。广发证券认为,往后看,“六张网”的推进是提升经济增长、企业盈利广谱性的潜在线索,可密切关注5月—6月政策性金融工具落地的情况。

利润高增长的三大方向

今年以来,工业生产者出厂价格指数(PPI)持续改善,带动原材料制造业利润高增。受国际大宗商品价格快速上涨,国内部分行业需求增加、市场竞争秩序不断优化等因素推动,4月PPI同比上涨2.8%,涨幅比上月扩大2.3个百分点。

1月—4月规模以上原材料制造业利润同比增长88.1%,较1月—3月加快10.2个百分点,拉动全部规模以上工业企业利润增长10.3个百分点。从行业看,国际原油价格上行带动相关产业链条产品价格上涨,石油加工行业同比扭亏为盈,实现利润总额404.2亿元,化工行业利润增长73.4%,较1月—3月加快18.9个百分点;新能源、人工智能、新一代信息技术等新兴产业快速发展,带动铝、铜、金、锂等有色金属需求大幅增长,推动有色行业利润增长117.8%,加快1.1个百分点。

以新质生产力为代表的新动能利润增速较快。1月—4月规模以上高技术制造业利润同比增长44.8%,拉动全部规模以上工业企业利润增长7.8个百分点,引领作用持续凸显。从行业看,半导体相关产业快速发展,带动电子专用材料制造、光纤制造、光电子器件制造行业利润分别增长601.7%、347.6%、51.0%;工业生产自动化智能化相关行业利润增长较快,工业控制计算机及系统制造、试验机制造、工业自动控制系统装置制造行业利润分别增长128.6%、58.8%、17.3%;医疗领域高质量发展成果显现,口腔科用设备及器具制造、卫生材料及医药用品制造行业利润分别增长25.0%、24.0%。

此外,得益于“两新”政策推动带来的折旧更新需求和出口的较好增长,装备制造业利润保持两位数增长。1月—4月规模以上装备制造业利润同比增长15.4%,拉动全部规模以上工业企业利润增长5.4个百分点。从行业看,1月—4月电子行业受需求增加、价格持续回升等因素带动,行业利润增长107.7%,对全部规模以上工业企业利润增长的贡献率达43.8%,是规模以上工业企业利润较快增长的重要支撑。

利润的较好增长还得益于效率的提升,这更体现出高质量发展逐步结出丰硕果实。1月—4月规模以上工业企业每百元营业收入中的成本为84.94元,同比下降0.55元,工业企业累计单位成本今年以来连续四个月下降。1月—4月,规模以上工业企业营业收入利润率为5.43%,同比提高0.60个百分点,营收利润率达2023年以来同期最高水平。

经济已进入主动补库存阶段。广发证券指出,截至4月末,规模以上工业企业产成品库存同比增长6.7%,较前值回升1.5个百分点;回顾本轮工企库存增速,2025年6月—7月PPI同比触底,名义库存增速略滞后于PPI,于2025年8月触底,此后名义库存随着PPI进入修复上行通道。

利润结构仍存在分化

与以往经济周期不同,本轮经济复苏中企业的利润改善存在着不小的结构分化。据广发证券测算,剔除煤炭石化、计算机通信电子、有色等高增长行业后的规模以上工业企业利润,4月当月同比下降7.8%。这种结构的分化与本轮经济周期中新旧动能转换有关。

粤开证券指出,当前中国经济有两个基本特点:一是经济发展阶段已经发生转变,需求问题成为影响经济持续稳定增长的决定性因素。二是当前经济处于新旧动能转换阶段,新动能是资本密集型、技术密集型产业,排斥劳动力,房地产、基建投资等旧动能释放的劳动力难以融入新动能,于是产生就业与收入分化问题。在这两个基本特点的背景下,AI以前所未有的速度提升全要素生产率、提高供给能力、重塑产业形态;就业的不对称冲击导致收入分配分化、劳动议价能力弱化导致财富分配集中于AI投资背后的资本,导致需求弱化。

粤开证券认为,应对之策不能止于传统的逆周期调控,而需从国民收入分配改革、财税激励重构、工资增长机制等方面进行系统性制度安排,将AI的生产率红利转化为居民可支配收入的增长与消费能力的提升。其中,财税制度尤为关键,要优化财税激励方向引导企业“增效不减员”,提高个税、财产税等直接税对收入分配的调节功能、探索开征“超额利润调节税”等。让AI的生产率红利惠及更广泛的劳动者群体,让技术进步真正成为扩大内需、促进共同富裕的引擎。唯有将收入分配改革置于与技术进步同等重要的位置,才能确保经济在AI浪潮中行稳致远,实现高质量发展与高水平民生的良性互动。

当然,我们也应该保有耐心,毕竟这一轮伴随着新旧动能转换的经济复苏才行进了不到两年,政策的效果和效率提升的辐射还没有充分地释放出来。随着新旧动能转换逐步进入平稳期,企业利润向更广谱的方向辐射值得期待。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号