一季度金价大幅波动主要来自金饰品消费和投资需求的下降,而各国央行购金量仍逆势上涨,金价这一长期支撑仍在。白银则受工业周期和投资需求的影响更大。

在经历了年初的过山车行情后,黄金和白银价格又来到了支撑线附近,纽约商品交易所(COMEX)金价回落至4500美元/盎司附近,COMEX白银价格跌至75美元/盎司。本轮贵金属的牛市终结了吗?未来黄金和白银走势又该何去何从?

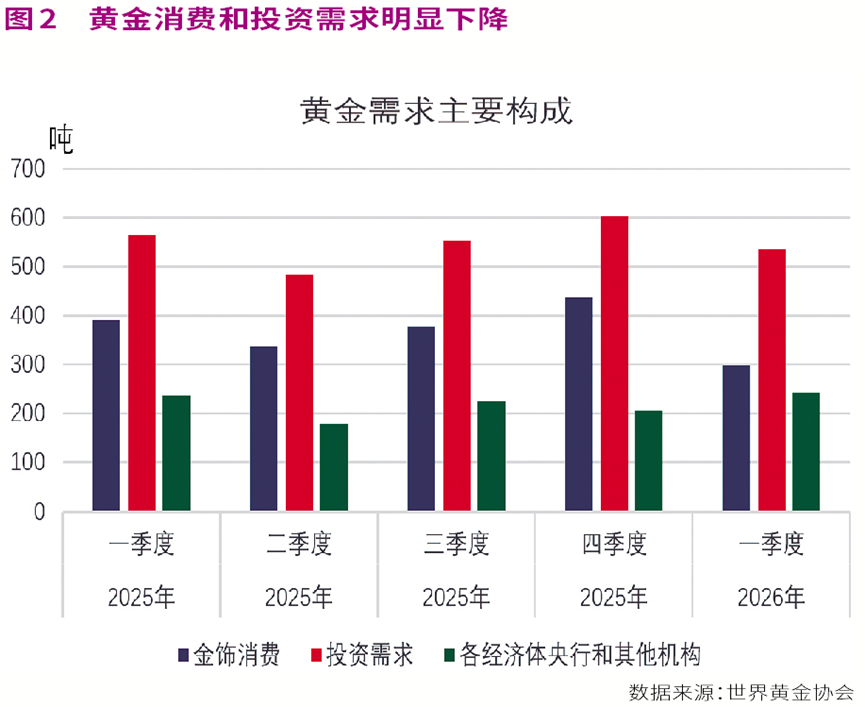

2026年一季度,科技用金需求基本稳定,但金饰品消费和黄金投资需求出现了较大幅度的下降。根据世界黄金协会的数据,一季度金饰品消费需求为229.7吨,比2025年四季度大幅减少137.7吨,减幅达31%;黄金投资需求为535.6吨,比2025年四季度减少67.3吨,减幅达11%,其中黄金ETF投资需求量减少最大,一季度比2025年四季度减少了112.9吨,减幅达65%。不过,比较出乎意料的是,各国央行的购金量并未减少,一季度为243.7吨,比2025年四季度增加了36.1吨。

过高的金价可能已经开始明显抑制金饰品的消费,而投资者信心不足导致的投资需求下降是引发今年金价大幅波动的主要原因。高通胀带来的美联储收紧担忧、美元币值的变化都对未来金价的走势产生较大的影响。不过,各国央行依然维持较为稳定的购金规模,或对金价产生长期的支撑。在去全球化、去美元化的趋势下,央行购买黄金使自身的外汇储备更加多元化的趋势很难改变。

虽然同为贵金属,但白银和黄金的属性却有很大不同。首先,白银具有更加广泛的工业用途,这一特性使其对经济周期的敏感度要高于黄金。其次,黄金具有较强的避险属性,而白银几乎不具有这一功能,也不是各国央行外汇储备的主要配置品种。也就是说,本轮白银的牛市更多受私人投资和工业需求的推动,较高的波动和过快的上涨可能会压制对白银的投资和实物需求。

综合来看,黄金当前处于高位震荡、结构分化的休整阶段,牛市根基并未完全瓦解;但白银市场风险可能尚未充分释放,前期过快上涨透支了产业与情绪利好,叠加无刚性资金托底、需求边际走弱,后续仍存在进一步回调、震荡消化估值的压力。

消费投资需求下滑

央行逆势增购黄金

一季度黄金市场呈现极为鲜明的结构性分化格局,市场化需求显著降温,而官方储备需求却逆势走强,高金价对终端消费与投机资金的压制效应全面显现。从整体供需格局来看,一季度全球黄金总需求虽同比小幅增长2%至1231吨,但需求结构已经发生根本性扭转,市场对高位金价的分歧逐渐加大。

黄金首饰属于刚需偏消费属性品类,价格敏感度极高,持续走高的金价大幅抬高了居民消费成本,压制节日及日常购金、婚嫁、礼品等传统消费需求。普通消费者购金意愿明显降温,成为拖累短期黄金需求的核心因素。

投资端需求的回落幅度更为突出,也是本轮金价震荡回调的核心诱因。一季度全球黄金投资需求535.6吨,环比减少67.3吨,降幅11%,其中黄金ETF资金流出现象最为显著,一季度ETF投资需求环比大降65%,减少112.9吨。年初市场对美联储降息存在较强预期,叠加前期金价持续冲高,大量投资资金选择获利了结。随着美国通胀数据反复、降息预期持续降温,市场对高估值黄金的配置信心快速走弱,投机资金、公募ETF资金纷纷减仓,进一步放大了金价的波动幅度。

与民间消费、投资需求降温形成鲜明对比的是,全球央行购金节奏持续稳健,成为黄金市场最坚实的长期支撑。一季度各国央行净购金量达243.7吨,较2025年四季度增加36.1吨,实现逆势增持。在地缘冲突持续、贸易格局重构、去美元化趋势深化的背景下,各国央行持续优化外汇储备结构,降低美元资产依赖、提升黄金储备占比的长期战略并未改变。

相较于短期价格波动,央行购金更侧重储备安全性、稳定性与多元化,不会随短期金价涨跌频繁调整节奏,这也意味着黄金的长期底部支撑依然牢固,本轮调整更多是市场化需求修正,并非牛市逻辑彻底终结。

整体来看,当前黄金市场已经进入“需求结构再平衡”阶段。高价压制实物消费、货币政策预期扰动投资资金,使得短期金价上涨动能衰减;但央行持续囤金的刚性需求托底市场,黄金恐怕很难出现趋势性大跌。后续金价走势将高度依赖美联储通胀与政策节奏,若高通胀持续、降息预期进一步延后,黄金投资需求或持续偏弱,金价大概率维持高位震荡、结构性调整的格局。

白银风险仍将释放

波动幅度大于黄金

相较于黄金多空博弈相对均衡的格局,白银市场的结构性风险更为突出,本轮白银的调整压力尚未完全释放,后续波动幅度或将显著大于黄金。黄金兼具避险、抗通胀、储备多重属性,走势具备较强韧性,而白银属性更为单一、市场结构更脆弱,高位回调的压力与风险更高。

核心差异在于白银的工业属性主导定价,避险属性几乎可以忽略。白银广泛应用于光伏、电子电气、新能源、精密制造等领域,工业需求占其总需求比重远超黄金,这也导致白银价格对全球经济周期、产业景气度、终端需求变化的敏感度极高。前期白银大幅上涨,主要得益于全球新能源产业高景气、制造业复苏带来的工业需求提振,叠加低位资金炒作推动,走出了强于黄金的弹性行情。但随着价格快速冲高,高价对终端工业采购、私人投资的压制作用逐步显现,需求边际走弱开始反向压制价格。

从市场结构来看,白银缺乏各国央行的资金托底,抗风险能力远弱于黄金。黄金有全球央行持续购金提供长期支撑,具备极强的底部稳定性;而白银并非各国外汇储备配置品种,无官方刚性托底资金,价格走势完全依赖工业需求与私人投资情绪。本轮白银牛市上涨速度快、累计涨幅大,积累了大量短线获利盘。

同时,当前宏观环境也对白银形成明显压制。美国通胀黏性持续超预期,市场降息预期不断延后,美元与美债利率维持高位,对大宗商品整体形成估值压制。机构认为,白银作为高弹性工业品,对流动性收紧、经济预期波动的反应远大于黄金。前期支撑银价走高的产业景气利好已被市场充分定价,而高位价格已经开始抑制下游企业备货与补库需求,工业端边际增量逐步消退,行情缺乏持续上行的核心动力。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号