AI产业高速发展叠加国内晶圆厂集中扩产,为国产半导体硅片打开了增长空间。沪硅产业是300mm大硅片的代表性企业,近期在二级市场的表现十分亮眼。

随着半导体硅片行业的回暖,今年以来,海外龙头企业已发起两轮提价,累计涨幅超15%,A股相关公司股价也随之走强,其中沪硅产业(688126.SH)的市值再度站上千亿关口,其背后是市场需求、产品工艺、下游扩产预期等多重因素共同作用的结果。

作为国产300mm半导体硅片的龙头企业,沪硅产业已连续两年亏损,截至2026年第一季度仍未能实现扭亏。然而,随着公司经营规模持续扩大、产能有序释放,盈利能力和成本管控能力有望逐步改善,从而为业绩修复注入积极动力。

沪硅产业一季度营收实现增长

沪硅产业的产品类型涵盖300mm半导体抛光片及外延片、200mm及以下半导体抛光片及外延片、300mm及200mm SOI硅片(绝缘体上硅)、压电薄膜衬底材料等。

2026年一季度,沪硅产业实现营业收入10.84亿元,同比增长35.22%;归母净利润亏损4.83亿元,扣非后亏损5.24亿元。对于营业收入的增长,公司表示,主要是由于300mm半导体硅片的销量较上年同期增幅超过90%,虽然价格较上年同期有所下降但收入规模仍较上年同期增长超过60%。

尽管大尺寸硅片销量实现跨越式增长,但沪硅产业的盈利情况并未同步改善。公司表示,虽然一季度300mm半导体硅片的销量大幅增加,但是受持续投资扩产的影响,固定成本较上年同期有所增加,叠加价格因素影响,毛利未明显改善,存货减值承压;公司持续推进面向高规格产品、特殊规格产品以及国产化产业链建设等重大战略任务的研发项目,聚焦单晶生长、切割、研磨、抛光、外延与SOI等技术领域,特别加强面向射频、硅光、高压等应用的300mm SOI技术研发与工艺优化,研发投入始终保持高水平且投入力度持续加大,较上年同期增幅近80%。此外,受欧元贬值影响,公司当期汇兑损失增加,且借款余额同比上升导致利息支出增加,财务费用同比增加近1亿元。上述原因导致公司一季度亏损扩大。

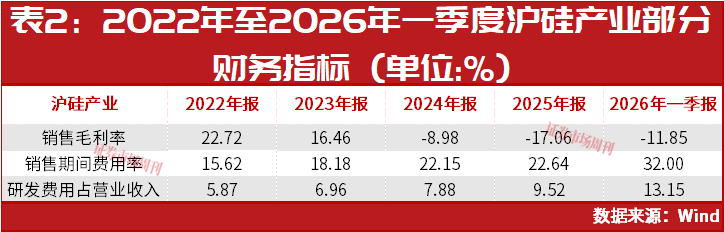

从更长时间维度来看,沪硅产业从2022年到2025年的净利润在不断下滑。2022年至2024年,受半导体市场整体景气度下滑、产品平均单价下降,特别是200mm半导体硅片平均单价显著下滑影响,公司的整体业绩表现不佳。其中2024年和2025年度,受200mm及以下尺寸半导体硅片市场需求回升不及预期的影响,公司控股子公司新傲科技和Okmetic的业绩下滑,并导致公司在并购新傲科技和Okmetic时产生的商誉出现减值损失,经测算,2024年和2025年度公司分别计提商誉减值损失约3亿元和4亿元,对公司相关报告期的利润有较大影响。

据Wind数据显示,从2022年至2026年一季度,沪硅产业的毛利率持续走低,期间费用率持续升高,公司盈利能力和期间费用管控面临较大压力。不过上述情况并未影响公司在研发方面的投入,在上述期间,公司的研发费用率持续提高,从2022年的5.87%持续提升至2025年的9.52%。2026年第一季度,除在300mm大硅片领域持续保持高投入外,公司还针对目前新能源汽车、射频、硅光、滤波器等市场应用需求,加大了包括SOI、外延及其他各品类产品的研发投入,使得其研发费用率进一步提高至13.15%。

对于盈利能力和期间费用管控承压的现状,沪硅产业在4月17日召开的电话会议上表示,2026年,公司将全力推进产能释放,扩大生产规模,同时提升稼动率和良率。毛利方面,公司拟通过加速产品结构升级提升毛利,重点加大高毛利产品的出货量,具体措施包括提升300mm SOI硅片、车规级、先进制程硅片等高毛利产品占比,力争300mm SOI硅片抢占射频、硅光、功率器件的高端市场。此外,公司拟优化外延片、重掺硅片产品组合,通过产品结构升级,带动整体毛利率稳步提升。公司还将全面推进降本增效、控制费用。

品类扩张持续 卡位关键赛道

硅片是芯片制造的主要原材料,而300mm半导体硅片则是业界最主流尺寸的半导体衬底,其主要应用于存储芯片、图像处理芯片、通用处理器芯片、高性能FPGA(可编程芯片)与ASIC(专用集成电路)等,终端应用主要为智能手机、计算机、云计算、人工智能、SSD(固态硬盘)等高端市场。

由于较高的技术壁垒,半导体硅片市场长期处于高度集中的格局,全球前五大硅片供应商占据的市场份额超过90%。沪硅产业作为国内头部半导体硅片企业,在产业链中占据重要位置。

沪硅产业以跻身全球前五为战略目标,自上市以来持续扩张产能,并针对不同尺寸、不同类型的硅片制定了清晰的中长期产能规划。公司300mm硅片一期项目的实施主体为上海新昇,其30万片/月的产能于2021年完成建设;300mm硅片二期项目则由子公司新昇晶科和新昇晶睿实施,前者主要从事硅片切磨抛与外延相关业务,后者主要从事硅片拉晶相关业务,两家公司30万片/月的产能始建于2022年,2024年末达产。

不过,新昇晶科和新昇晶睿并非由沪硅产业全资持股。为更好推进项目建设,沪硅产业于2025年收购了上述两家子公司及持股平台新昇晶投的少数股权,其中以发行股份方式支付对价67.16亿元,以现金方式支付3.24亿元;同步通过定向增发募集配套资金净额20.79亿元。

沪硅产业的产能扩张持续推进。公司于2024年在上海、太原两地同步启动了300mm硅片三期项目,总投资额达132亿元,预计于2027年底建成。项目达产后,公司300mm硅片总产能将在现有基础上新增60万片/月,合计达到120万片/月。截至2026年6月,控股子公司晋科硅材料已建成15万片/月的拉晶产能和8万片/月的切磨抛产能。

从产品定位来看,300mm硅片三期项目中的太原项目产品将以功率用重掺外延片和存储用抛光片为主,而300mm硅片一期项目、300mm硅片二期项目和300mm硅片三期项目中的上海项目产品以逻辑用轻掺外延片、存储器用抛光片和各类其他特殊规格产品为主。

涨价行情蔓延 二级市场闻风而动

近期,多家券商研判,全球半导体硅片行业已经触底并迎来拐点。第一创业证券在研报中表示,2025年全球硅片总出货量达12973百万平方英寸,同比增长5%,结束了2023年至2024年连续两年的下滑态势。此前,海外与国内半导体硅片市场在过去两年均经历了盈利持续萎缩的压力。

从不同尺寸硅片的表现来看,行业增长呈现出显著的结构性分化。根据日本SUMCO展示的数据,2025年四季度全球12英寸(300mm)硅片月出货量突破800万片,创下2019年以来新高,2026年一季度维持高位,而8英寸(200mm)硅片需求依旧低迷,行业增长集中于大尺寸品类。进入2026年,海外主要厂商SUMCO、信越化学、Siltronic一致看好300mm硅片复苏,明确AI相关硅片需求将大幅增长,其中DRAM存储芯片已出现供应短缺,存储厂商主动备货锁产;Siltronic测算2026年全球硅片需求同比增长约6%,增长动力全部来自12英寸硅片。

需求回暖在价格端已得到明确验证。财通证券研报显示,2026年5月10日,信越化学、SUMCO、环球晶圆三大全球硅片龙头同步发布涨价函,开启年内第二轮提价,其中12英寸常规硅片涨价5%—8%,适配AI/HPC场景的高端专用硅片涨幅达18%—22%,年内两轮提价累计涨幅超15%,行业涨价趋势持续落地。值得关注的是,重掺硅片下游主要为功率器件,受益于AI服务器电源与新能源汽车需求爆发,供需缺口更为刚性,涨价弹性预计高于轻掺。供给端层面,信越化学、环球晶圆等龙头近年扩产计划均聚焦先进制程硅片领域,成熟制程硅片供给增量有限,进一步支撑行业价格上行。

AI产业高速发展,为国产半导体硅片行业打开了广阔的增长空间。AI对高带宽、低延迟内存的需求推动HBM(高带宽内存)成为存储领域的核心增量产品,其复杂工艺直接导致300mm半导体硅片耗用激增。根据SEMI统计,在实现同等存储容量的前提下,HBM对300mm半导体硅片的需求是当前主流DRAM的3倍。

与此同时,NAND Flash的技术迭代也成为硅片需求的重要推动力。为突破存储密度瓶颈,NAND Flash需持续向更高堆叠层数演进,而工艺路线的切换直接导致对300mm硅片的需求翻倍。目前业内技术路线的共识是,单层晶圆的厚度与刻蚀深度存在物理极限,超过200层后单层晶圆无法承载更高堆叠结构。通过将两片分别制作一半堆叠层数的晶圆键合,可实现层数翻倍,在此过程中需耗用两片300mm晶圆才能制作出一个完整的高堆叠NAND Flash晶圆。在目前NAND Flash堆叠层数已迈向300层的情况下,这一工艺直接推动300mm硅片的单位需求翻倍。

除了技术驱动外,晶圆厂的大规模扩产也将带来国产硅片需求的大量增加。国盛证券在6月9日的研报中指出,SEMI预测到2028年全球新建的108座晶圆厂中,中国占47座;国内22nm—40nm主流制程产能占比将从2024年的25%提升至42%。下游晶圆厂的大规模扩产将持续释放对国产硅片的刚性需求,而晶圆厂严苛的认证体系一旦通过便具备较强的客户黏性,国内企业凭借地缘优势和快速响应能力有望逐步抢占市场份额。

行业回暖直接带动国内硅片企业二级市场表现走强,产业链上下游公司的股价出现了不同程度的反弹。4月17日至6月17日,沪硅产业、立昂微(605358.SH)和有研硅(688432.SH)区间涨幅分别达81.51%、97.91%和78.88%。

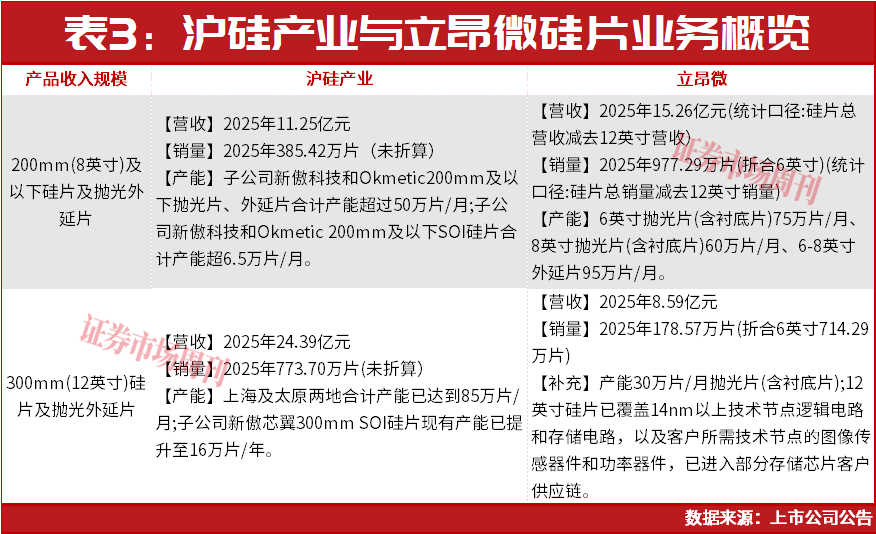

其中,沪硅产业与立昂微的业务相似度较高,均以半导体硅片为核心业务,不过细分领域各有侧重。沪硅产业于2025年底建成了12英寸SOI硅片16万片/年的中试线,下游应用主要包括硅光、射频、高压等领域。公司在2026年4月17日接受特定对象调研时表示,其12英寸SOI将在2026年首次进入量产阶段,目前已有部分产品比较成熟并开始量产;客户目前以国内为主,产品可广泛应用于硅光、射频、高压等领域。公司还指出,射频SOI未来将受益于手机市场回暖和AI赋能,高压SOI可用于新材料和新应用,具备更高可靠性和算力,而硅光等应用领域的市场需求也在快速提升。

与沪硅产业有所不同的是,立昂微除核心产品半导体硅片外,还布局了半导体功率器件芯片、化合物半导体射频及光电芯片业务。数据显示,2025年,半导体功率器件芯片为公司贡献了8.39亿元的收入,占总收入的23.37%;化合物半导体射频及光电芯片为公司贡献了3.27亿元收入,占总收入的9.12%。2026年,这两大业务将继续加码车规级产品、卫星通信、激光雷达等高景气赛道,加速高端产能释放与技术落地。

(本文已刊发于6月20日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号