伴随二季度收官,公募基金业绩尘埃落定。在债市震荡走牛、股市结构行情极致演绎背景下,公募基金股债大类基金均表现出较好赚钱效应。Wind数据显示,上半年全市场74.4%的基金取得正收益,权益基金(股票型+混合型)平均回报15.93%,债券型基金平均回报1.85%,为投资者提供了确定性较高的底仓配置。

在此轮行情演绎中,一些产品布局前瞻、多元,能够敏锐捕捉结构性机遇的基金管理人,正通过专业的资产管理能力,为持有人创造良好的投资回报和盈利体验。银河证券数据显示,截至6月30日,天弘基金旗下八成以上权益基金(不同份额仅统计主份额)近一年收益为正,其中49只基金突破45%,更诞生了20只“翻倍基”以及2只“2倍基”;固收基金则展现出优异的长跑能力,近7年、10年维度的绝对收益排名均居固收大型公司前三(数据来源:国泰海通证券,截至2026.6.30),彰显出公司在复杂市场环境中的综合投资实力。

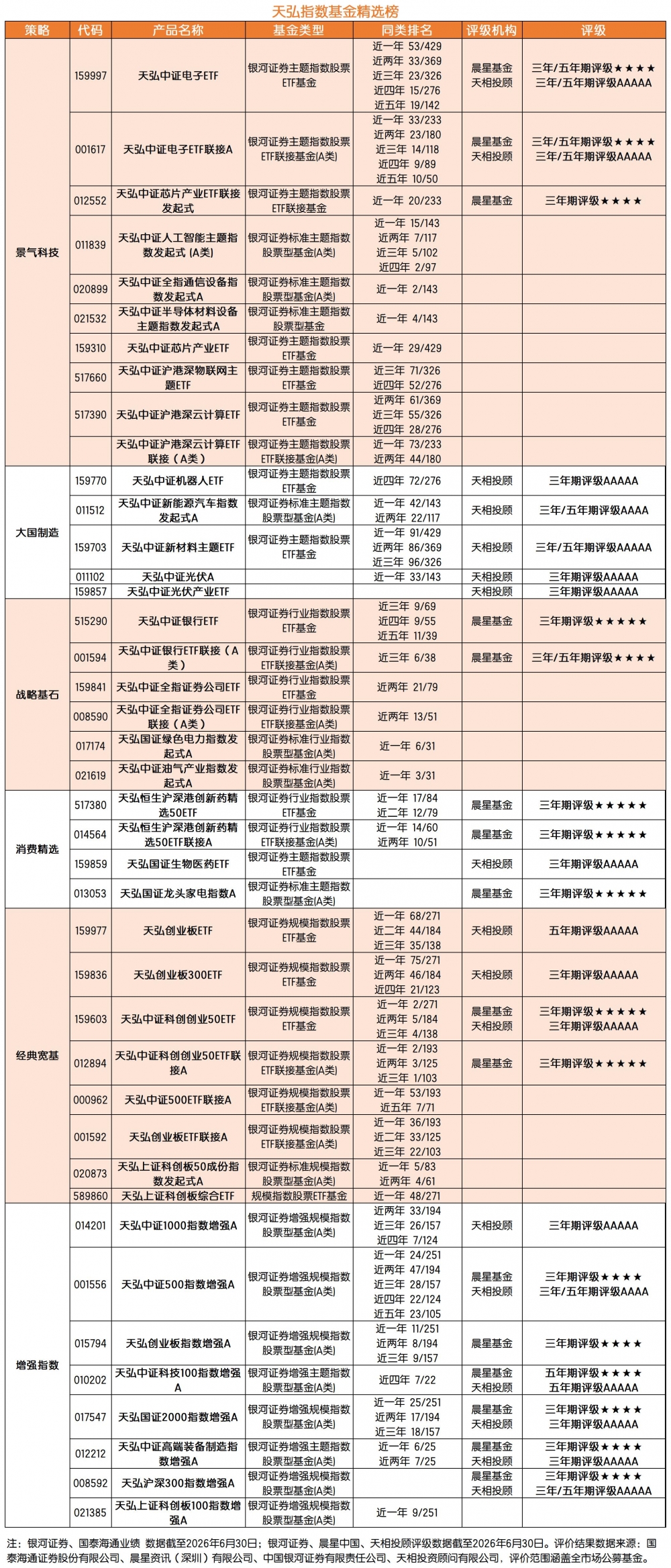

20只权益基金近1年业绩翻倍

近一年来,A股市场呈现出明显的科技成长主导特征,尤其是今年以来,科技行情更是极致演绎。Wind数据统计,电子、通信板块分别以86.29%、73.59%的涨幅高居申万行业涨幅前二,近一年来A股市场行业结构性分化显著,相关数据统计,电子、通信板块阶段性涨幅居前,市场呈现明显的成长风格特征。

在此背景下,科技类产品布局丰富或抓住科技行情的基金公司赚钱效应突出,这其中就有天弘基金的身影。银河证券数据显示,截至6月30日,天弘基金共有20只权益基金近一年业绩实现翻倍,其中天弘文化新兴产业、天弘互联网、天弘全球高端制造、天弘全球新能源汽车四只主动权益基金分别聚焦本土科技、全球高端制造、海外新能源三大赛道,精准捕捉本轮全球科技的结构性行情,近一年取得不俗业绩。

在被动指数领域,天弘基金围绕科技上中下游产业链的七大核心细分领域进行密集布局,初步构建起多达31只产品的AI产业链投资谱系,实现从底层基建到终端应用的完整赛道卡位。这些产品在本轮科技行情中大放异彩,共有7只产品近一年复合净值增长率超100%。

值得关注的是,在增强型指数基金领域,天弘旗下指增产品整体历史业绩表现亮眼,无论是产品数量、规模还是业绩表现,均已成为该品类中的佼佼者。银河证券数据显示,成立满一年的12只产品,除了天弘中证医药主题指数增强外,其余全部取得正收益。国泰海通证券最新一期评级数据显示,截止3月31日,天弘中证500指数增强、天弘中证科技100指数增强等四只基金获三年期工具五星评级,是全行业指数增强基金五星评级数量最多的两家公司之一。

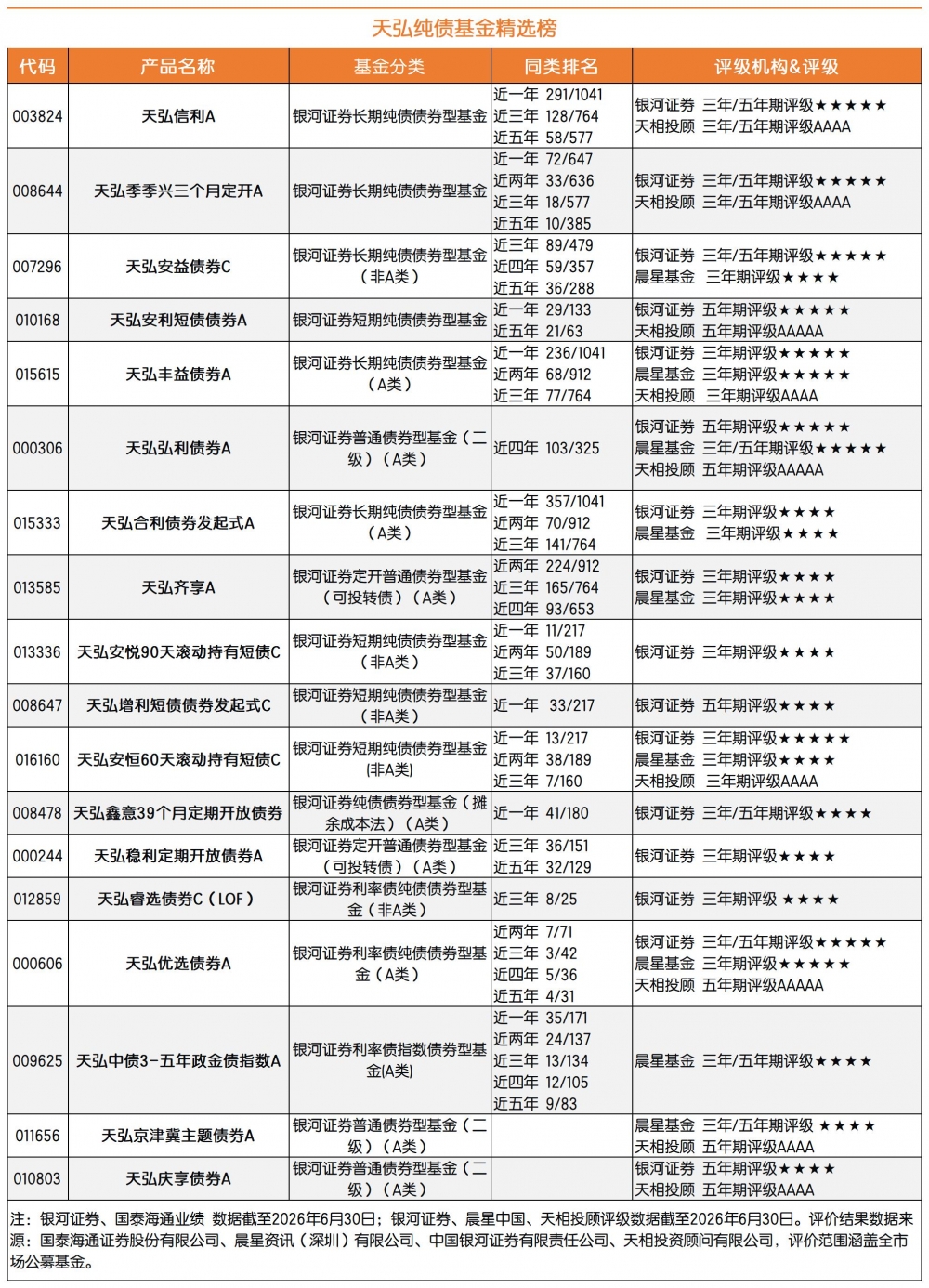

固收大厂,近7年、10年业绩均排名前3

在权益类产品斩获高弹性回报的同时,天弘基金固收类投资始终将安全边际置于重要位置,坚持稳中求进的投资理念,力求在控制回撤的基础上穿越周期、获取长期阿尔法收益,为稳健型投资者提供风险收益等级清晰的长期底仓配置选择。

从历史中长期投资业绩看,天弘基金也确实做到了这一点。国泰海通证券数据显示,截止6月30日,天弘基金旗下纯债类基金近7年绝对收益位列行业前12%(12/103),偏债类基金近7、10年收益稳居行业前20%(20/104、12/74),整体固收基金近7年、10年的绝对收益排名在固收类大型公司中均位居前3(2/17、3/17),十年期债券投资能力获五星评级(评级数据截至日期为2026.4.24;发布日期为2026.4.29)。

具体产品来看,纯债基金中,天弘安悦90天滚动持有短债A(9/133)、天弘安恒60天持有短债A(10/133)、天弘优利短债A(17/133)、天弘增利短债A(22/133)、天弘招利短债A(25/133)近一年业绩在短期纯债基金(A类)中均位居前25名;天弘工盈三个月定开债A(122/1041)、天弘月月兴30天持有期债券A(180/1041)、天弘丰益债券(236/1041)、天弘信益(266/1041)在长期纯债债券型基金(A类)中;天弘季季兴(72/647)、天弘华享(160/647)、天弘臻享(168/647)在定开纯债债券型基金(A类)中均位居前26%。其中天弘信利、天弘季季兴、天弘安益、天弘优选等基金获银河证券三年、五年双料五星评级(评级及业绩排名时间均截至2026.6.30)。

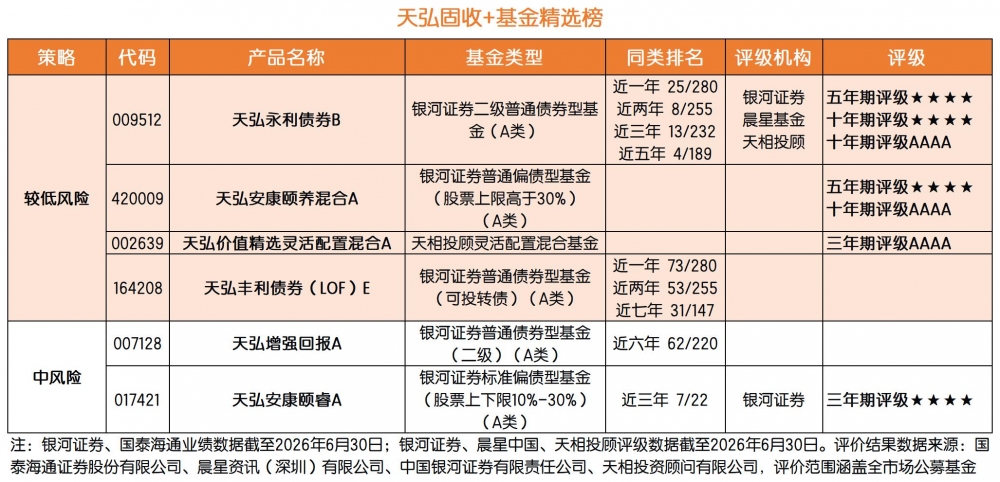

“固收+”及高弹性基金中,天弘也不乏绩优明星产品涌现。银河证券数据显示,截止6月30日,天弘永利B近十年业绩在二级普通债券型基金(A 类)排名28/96。同类型下,天弘丰利E近七年业绩排名31/147、天弘弘丰增强回报近五年排名37/259、天弘多元收益近两年排名38/474。值得一提的是,天弘历史业绩常青树天弘通利基金依旧保持亮眼表现,各期限内业绩排名在灵活策略绝对收益目标基金(A 类)中均位居同类前列,其近五年业绩排名7/103,喜获三年、五年期双五星评级。(以上基金业绩排名及分类均来自银河证券,均截至2026年6月30日)

展望后市,天弘基金认为,下半年多空因素交织、宏观能见度偏低,三季度债市将告别“躺赢”,进入复杂博弈期。利率债面临高供给扰动,利差压缩行情需要交易、配置盘资金的共振;信用债整体利差处于历史中低位,后续需重点跟踪存单价格及一级市场的发行情况。具体操作上,建议投资者降低预期,静待外需变化带来的趋势性机会。

风险提示:观点仅供参考,不构成投资建议。过往业绩不代表未来表现,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证投资于本基金一定盈利,也不保证最低收益。投资者在进行投资前请仔细阅读基金的《基金合同》《招募说明书》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。指数基金存在跟踪误差。市场有风险,投资需谨慎。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

广告

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号