大家好,欢迎来到《老马茶室》!我是老马。市场涨涨跌跌,需要“品”;机会去了又回,需要“缘”。老马每周不定期将对市场的“品”分享给大家,同时找找“机”“缘”。

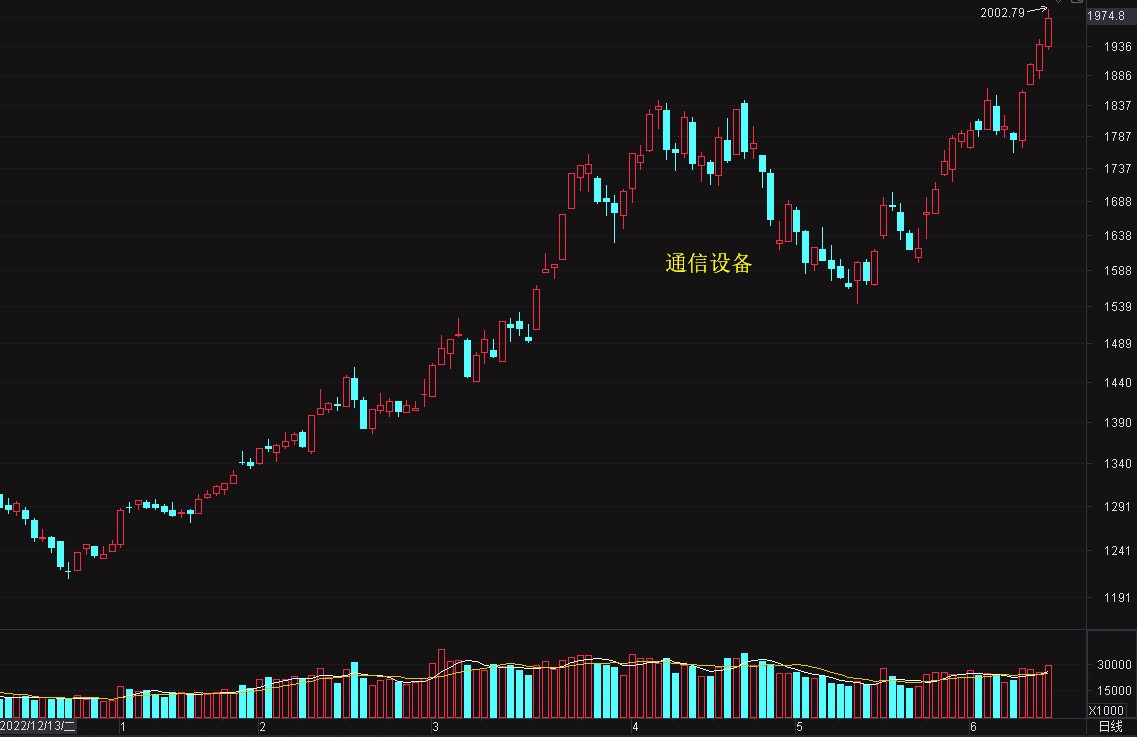

本期观点:沪指继续盘整,但成交不断放大,已经接近万亿水平。从活跃股来看,每天涨幅在10CM以上的数量基本在50只以上,赚钱机会十分可观。老马认为,当前依然是抓题材、滚仓操作的好时点,比如火热的通信题材、回暖中的汽车等板块都给了投资者丰富的选择机会。

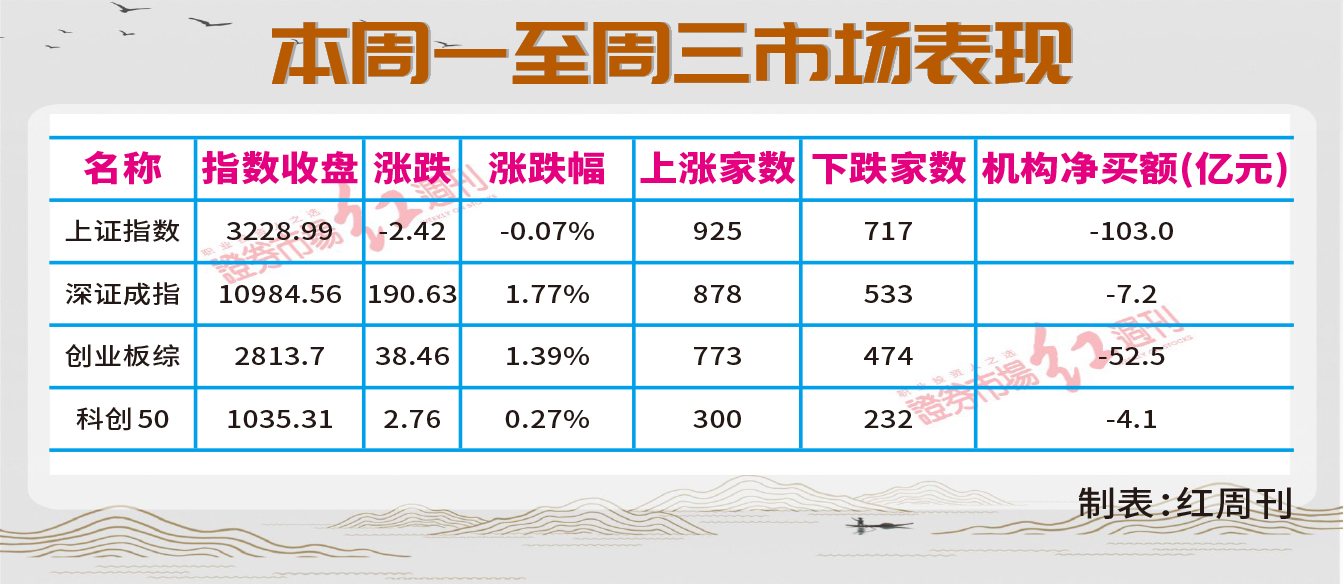

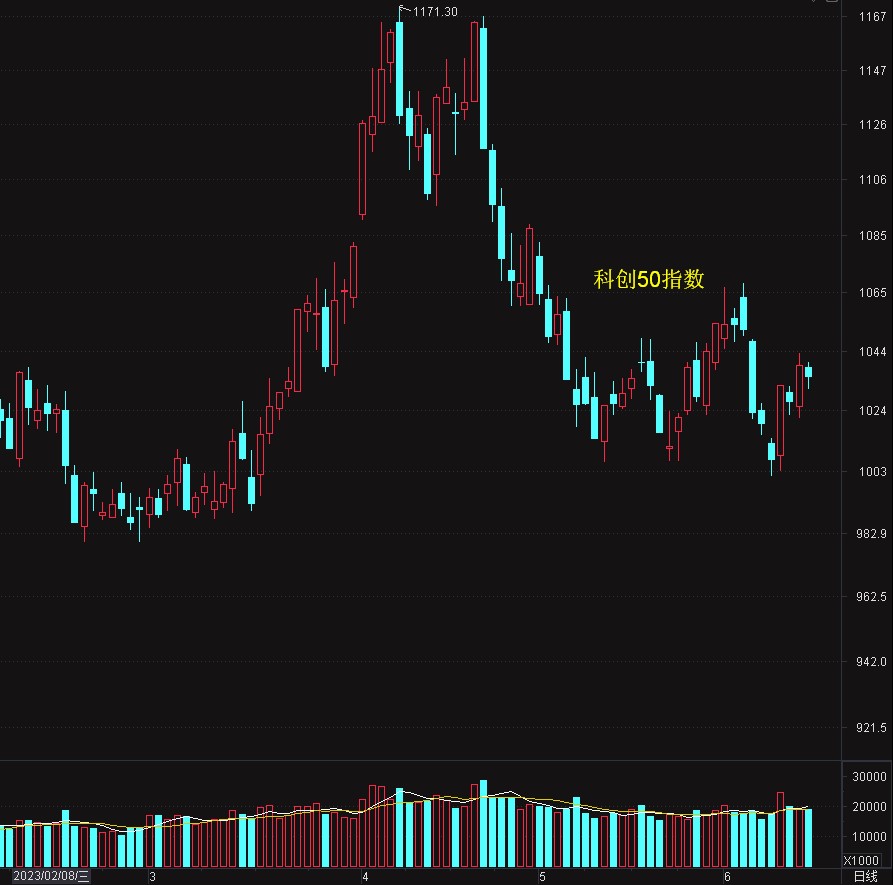

本周前三天沪指围绕3230点上下不足40点的区间内横盘震荡,周一沪指低开6点,早盘短暂下探3210点后回升,午后小幅冲高3239点,受阻回至前收附近,收于3228点,微跌2点,K线长上下影小阳。周二低开5点,下探3215点后再次回升至3230点附近,尾盘略有冲高,收于3233点,微涨4点,再收小阳线。周三高开5点,早盘冲高3249点后,再次受阻回至3230点附近,午后再次尝试冲高3044点后转弱下行,收于3228点,微跌4点,收长上影小阴线。另外三个市场指数略强于沪指,深成指三天涨幅1.77%,创业板指涨幅1.39%,科创板50指涨幅0.27%。

两市A股上涨家数2876只,下跌家数1956只,比例约为1.5:1,近6成个股收涨。A股日均成交9700亿元,比上周日均成交增加750亿元,成交略有放大。机构资金三日合计流出166亿元,短线压力较上周明显减轻。

其他指数,沪深300、深成指、创业板指与科创50指数均呈现下探新低后持续回升至前震荡区间。近三天涨幅在10CM以上的个股家数分别74只、57只与65只,跌幅10CM以上的个股家数均为个位数,市场主流热门股仍非常活跃。

对市场不利的因素,仍然在于人民币汇率,人民币兑美元汇率上周五从7.12附近连续4天下行,已经跌破7.16。老马认为,人民币汇率有效止跌前,A股指数难有作为,市场短线仍将维持横盘震荡格局,建议保持中等仓位,继续参与活跃的题材板块与个股。

资金动向

本周前三天机构资金关注股聚集于数字媒体、通信设备、IT与白酒等行业板块。

近三日,北上资金重点买入AI概念、白酒与锂电池龙头等。

融资净买前十名中有4只通信设备股,3只IT股,与核心热点相匹配。

题材类

近日,中国科学院半导体研究团队研制出一款超高集成度光学卷积处理器。这标志着我国在光计算方面有了重大突破。目前,我国高端光模块上游光芯片仍然受限于海外领先企业,以100Gb/s 10/40km 光模块核心光芯片53G Baud 为例,目前我国大部分头部企业仍在研发阶段,而以SEDI等为代表的国际领先厂家已经基本度过样品阶段实现了规模化量产。民生证券发布研究报告称,立于时代风口,光芯片有望引领下一轮科技革命。其应用场景不仅仅局限于通信领域,在工业、消费电子、汽车、军事等领域均有非常广泛的应用。国内外加快部署建设光网络数据和通信基础设施建设,光通信激光器芯片成长空间大,伴随高端产品开启国产替代 & 数通领域加速渗透,国内厂商未来有望加速成长。根据我国光芯片研发能力和出货能力,目前我国光芯片供应商共分为三个梯队。第一梯队主要为华为海思、光迅科技和敏芯半导体等,具有一定研发高端光芯片的能力;第二梯队中,海信宽带、中科光芯和陕西源杰等企业对中低端光芯片有较好的出货能力;第三梯队则为其他低速光芯片厂商。

通信设备板块在主升浪中,是当下最活跃的题材板块,重点继续关注。

6月9日,中国汽车工业协会发布5月汽车产销数据,5月汽车产销分别为233.3万辆与238.2万辆,环比增长9.4%与10.3%,同比增长21.1%与27.9%。1-5月汽车产销分别为1068.7万辆与1061.7万辆,同比均增长11.1%。新能源车5月产销分别为71.3万辆与71.7万辆,环比长11.4%与12.7%,同比大幅增长53.0%与60.2%,渗透率达30.1%。

中信证券近日发布研报指出,汽车行业全年价格战最严重的时间已经过去,乘用车/电动车企业今年将以结构性机会为主,出口、混动车型的强劲增长伴随的投资机会值得关注。行业同质化竞争加剧难以避免,但主流车企的经营策略大体回归理性,“精简成本”、“回笼现金流”预计将是今年的主旋律,技术降本能力是车企今年的核心竞争力。在零部件产业链上,我们预计行业景气度触底回升后,智能化的渗透率提升和品类创新仍将是行业的不可忽视的α。此外,零部件企业向海外的产能输出有望孵化一批有全球竞争力的中国零部件公司,其中特斯拉产业链尤为值得重视。

汽车板块底部形态明显,本周放量突破区间阻力位,后市有望进入持续活跃期,建议适当关注。

本周热门股投资逻辑梳理

1. 双环传动(002472)

公司是国内纯电动汽车减速器齿轮绝对龙头,通过与国内外著名的新能源车企与一级汽车供应商形成深度合作,加大海外市场开拓力度。此外,公司当前积极开拓混动汽车齿轮以及A00级纯电动汽车齿轮业务,有望助力公司新能源齿轮业务保持高速增长。截至2022年底,公司已拥有年产400万套新能源汽车齿轮的产能,预计2023年新能源产能有望进一步扩充至450万-500万套。

除汽车行业外,公司通过子公司环动科技耕耘精密减速器领域,2022年减速器及其他业务收入为4.57亿元,同比增长71.2%。目前已拥有40余个型号的RV减速器产品,荷载范围达6-500kg,基本实现机器人减速器产品全覆盖和国产化替代。

公司2022年实现营收68.38亿元,同比增长26.84%,实现归母净利润5.82亿元,同比增长78.4%。一季度实现营收17.92亿元,同比增长8.2%;实现归母净利润1.71亿元,同比增长44.1%。

双环传动一季度末40只公募基金持股5843万股,占流通股本的8.57%。股价2月7日冲高后一路回调,上周四止跌企稳,上周五开始进行反弹波段,后市仍有反弹空间,中线关注。

2. 仕佳光子(688313)

公司持续拓展产品品类,从PLC、AWG等无源芯片/器件拓展到DFB有源芯片。据LightCounting等第三方机构报告及调研,PLC产品全球份额领先,未来增长点主要在海外宽带建设、国内光纤到户(FTTH)下沉到光纤到房间(FTTR),综合考虑价格降幅仍有数倍成长空间;据产业链调研,AWG芯片当前份额约10%+,处于第二梯队,光通信设备厂商国产化替代叠加高速率光模块技术更迭打开成长空间;DFB芯片起步较晚,但与其他可比公司收购海外芯片公司不同,公司具备完全自主可控IDM能力,有望把握国产化替代长期机遇。

仕佳光子5月15日结束调整震荡上行,周三20CM涨停,机构资金净买入3.3亿元,仍有上行动力,适宜短线关注。

3. 中科曙光(603019)

公司依托中科院背景,以超级计算起家,业务布局立体且具备自主创新能力。经历20余年发展,中科曙光在高端计算、存储、安全、数据中心等领域拥有深厚的技术积淀和领先的市场份额,打造计算产业生态。公司专注提升核心计算产品性能,持续加大国产芯片高端计算机研发及扩产项目、高端计算机内置主动管控固件研发等领域的研发投入;并且,基于计算服务平台扩大生态服务,目前作为大模型强力底座,为“紫东太初”、“悟道2.0”、“文心一言”等大模型提供算力支撑,并与智谱等AI厂商合作,为人工智能产业化落地提供高性能算力资源保障。

2023年一季报,公司实现营业总收入22.98亿元,同比5.39%;实现归母净利润1.31亿元,同比增长19.92%。

一季度末151只公募基金持有9885.7万股,占流通股本的6.81%。中科曙光5月以来在50元附近构筑整理平台,后市有望突破前高压力,适宜中线关注。

最后一句话:在盘整格局中抓题材,通信与汽车股是重点。

文中涉及股票,只为文章撰写举例所需,并非投资推荐,部分数据源自万得。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号