今年以来,北向资金持续流入A股市场,其中电子行业吸纳了11.19%的北向资金。

机构研究显示,电子行业整体回暖趋势正在确立,特别是在AI热潮创造的新需求方面,将增厚半导体、消费电子以及光学光电子等细分领域龙头的业绩表现。

电子行业年内吸纳11.19%北向资金

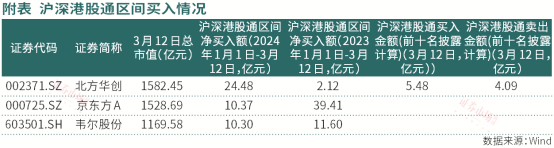

北方华创、京东方A获加仓

今年以来(截至3月12日,下同),申万电子板块获北向资金净买入65.75亿元,是申万31个大类行业中北向资金第三大关注行业。从数据看,北向资金年内总计净买入A股587.69亿元,其中,电子行业吸纳资金占比达11.19%。

个股方面,北方华创、京东方A、韦尔股份获北向资金净买入金额均超过10亿元,三家公司合计占整个行业北向资金净买入额的近69%(见附表)。

在去年同期,北向资金净买入电子行业131.37亿元,净买入A股1516.02亿元,电子行业净买入占比为8.7%。北向净买入超过10亿元的个股共5只,分别是京东方A、卓胜微、澜起科技、韦尔股份和TCL科技,其中京东方以39.41亿元的净买入额位居行业首位,五家公司合计约占整个行业北向资金净买入额的65%。

通过对比可发现,Open AI在2022年11月发布ChatGPT带动资金对人工智能包括电子行业的短期关注度远远超过今年,尽管Open AI在今年2月中发布了具有技术颠覆性的首个文生视频模型Sora,但影响仍需观察。

在北向资金卖出方面,年内北向资金净卖出超过10亿元的电子股是工业富联和立讯精密,其中工业富联被净卖出12.87亿元,相比之下,去年同期没有电子股被卖出超过10亿元的。这或说明北向资金对电子行业的买卖正从AI炒作浪潮回归企业基本面。

半导体和光电子等细分领域

景气周期转换在即

在电子行业各细分领域,包括半导体、消费电子和光电子等领域,景气周期转化的信号正在持续释放。

在半导体行业,存储芯片产业已经率先开启涨价周期。据了解,今年以来,三大原厂三星电子、SK海力士、美光科技稼动率及资本支出上修现象表明,该行业库存去化已经完成。近期有厂商对利基型DDR3产品涨价,涨幅近两成。

美国半导体行业协会(SIA)在3月4日表示,2024年1月全球半导体行业销售额总计476亿美元,同比增长15.2%,环比下降2.1%。SIA总裁兼首席执行官John Neuffer表示:“全球半导体市场在新年伊始表现强劲,全球销售额同比增长幅度为2022年5月以来最大。”

在消费电子领域,AI手机已经成为包括苹果、华为等品牌厂商的重要发展方向。同时,手机市场正在企稳。据中国信通院统计数据,2024年1月,国内市场手机出货量3177.8万部,同比增长68.1%,其中,5G手机2616.5万部,同比增长59.0%,占同期手机出货量的82.3%。

在光学光电子领域,显示器面板价格涨价预期明显。据WitsView3月上旬报价,相较2024年2月下旬,除部分尺寸电视面板外,其余各尺寸显示器、笔记本面板价格维持不变。在电视面板中,65英寸、55英寸、43英寸电视面板均比前期上涨2美元/片、1美元/片、1美元/片。

行业景气度好转情况还反映在全球电子龙头公司财报上。戴尔科技公司在本月初发布的最新财报显示,其截至2月2日的第四财季实现营收223.18亿美元,同比下降11%,环比基本持平;实现归母净利润11.60亿美元,同比增长89%,环比增长15%。

戴尔的财报还显示出AI新需求对服务器行业的拉动作用。在第四季度,戴尔包括服务器在内的基础设施解决方案部门(ISG)营收93.3亿美元,环比增长10%。戴尔AI优化服务器销售额达8亿美元,订单金额环比增长40%,截至季末在手订单总额为29亿美元。展望截至2025年2月的新财年,戴尔预计实现营收910亿至950亿美元,ISG部门将实现15%左右的增长。

机构研究认为,AI技术推动了高性能计算芯片与高端存储芯片的需求,存储芯片以及AI市场的表现成为2024年全球半导体市场复苏的核心推动力。

北方华创业绩大增五成

公司治理层面有新动作

北方华创之所以受到资金“关照”,既与半导体行业回暖有关,还与其基本面变化有一定关系。公司自2010年上市以来至2022年,净利润年复合增长率为33.21%,归母净利润相比上市之初翻了28倍。据业绩预告,2023年北方华创预计实现营业收入超200亿元,同比增长超40%;归母净利润预计将超35亿元,同比增长超50%。同时公司2023年新签订单超300亿元,其中IC领域占比超70%。

另外,北方华创在前沿技术方面也取得不俗进步。据公司在“质量回报双提升”行动方案公告中披露,2023年,公司发布了应用于晶边刻蚀(Bevel Etch)工艺的12英寸等离子体刻蚀机Accura BE,实现了国产晶边干法刻蚀设备“零”的突破;成功研发了12英寸去胶机ACE i300,开拓了12英寸刻蚀领域全新版图;自主研发的12英寸高密度等离子体化学气相沉积(HDPCVD)设备Orion Proxima已正式进入客户端验证。截至2023年末,北方华创累计申请专利7900余件,累计获得授权专利4600余件,专利数量稳居国内集成电路装备企业首位。

有投资者“互动易”平台上向北方华创提问:“根据营收统计数据,北方华创2023年首次跻身世界十大半导体企业,并且今年排名可能进一步上升,未来公司是否会考虑扩大对海外半导体晶圆厂的市场拓展呢?”公司回复称:“公司一直以来都非常重视海外市场的拓展,海外营业额逐年提高,未来公司还将继续加大海外市场的拓展力度,争取更大的业绩。”

在公司治理方面,北方华创3月8日发布国有股权无偿划转的后续进展公告,即公司于2023年11月16日收到实控人北京电控的通知,拟将北京七星华电科技集团有限责任公司(以下简称“七星集团”)持有的北方华创33.61%的股权(对应178175721股)无偿划转至北京电控。本次无偿划转完成后,北京电控持有北方华创的股权将全部变为直接持有,控股股东也将变更为北京电控。

京东方业绩反映行业周期变化

产品结构调整被看好

京东方2023年业绩预告显示,2023年公司实现归母净利润23亿元~25亿元,同比下降67%~70%。其中,2023年四季度实现归母净利润12.8亿元~14.8亿元,环比增长346.85%~416.78%,环比增幅改善明显。

业绩层面出现的环比改善,既反映出行业景气周期变化因素,同时也反映出行业龙头在按需生产、动态调整稼动率的成效。据TrendForce数据,电视面板行业2月的平均稼动率降至60%以下,之前的机构预测值为68%。根据3月上旬面板报价,电视面板需求到3月后明显增强,平均产能稼动率有望回升至80%以上,将增强面板厂涨价信心。

京东方主力产品结构在发生较大变化。数据显示,2023年全球OLED智能手机面板出货量将同比增长6%至6.24亿片,其中柔性OLED智能手机面板出货量同比增长23%,可折叠OLED智能手机面板同比增长46%。京东方积极布局柔性AMOLED,重点推动低温多晶氧化物(LTPO)、折叠、去偏光片(COE)等高端技术领域产品出货,2023年公司柔性AMOLED出货近1.2亿片,出货量大幅增长,成熟产线盈利能力同比改善明显。

另据“合肥新站区”消息,3月5日,合肥京东方睿视科技有限公司正式揭牌成立,传感柔性调光膜及电子器件研发项目同步签约。据悉,新签约项目致力于打造国内领先的柔性调光技术与柔性传感电子器件的研发基地,总投资1.58亿元,一期项目达产后,预计可实现产能10K/月。

国信证券研究认为,京东方2022年收入占比达88.53%的显示器件业务,预计2024年~2025年分别同比增长16.3%和12.7%至1800.59亿元和2029.02亿元,毛利率分别为15.6%和18.3%。同时预计公司归母净利润同比变动为88.8%和134.2%至44.47亿元和104.17亿元。在面板厂“按需生产、动态控产”经营模式的支撑下,看好面板价格实现温和波动,行业有望进入稳定盈利新阶段。

(本文已刊发于3月16日《证券市场周刊》。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号