一些行业的增速显著高于整体全国固定资产投资增速,有的行业甚至是高达20%以上的增长速度。

3月中旬以来,国家相关部委已经陆续公布了一系列的包括金融数据、出口数据、消费数据等多项重要的宏观经济数据。 这些数据中多持续回升,宏观整体持续向好的经济数据可以夯实市场的总体上涨基础。 从各项宏观经济数据中,特别是分行业的经济数据中景气度较好、增速较快的行业,有望带来行业的持续投资机会。 近期的二级市场也有相关表现。

社融数据稳健增长

非银贷款额达历史次高点

央行在3月15日发布了2024年2月金融统计数据报告,在货币总量方面: 2月末,广义货币M2余额299.56万亿元,同比增长8.7%; 月末人民币贷款余额243.96万亿元,同比增长10.1%。 前两个月人民币贷款增加6.37万亿元。 分部门看,住户贷款增加3894亿元,其中中长期贷款增加5234亿元; 企事业单位贷款增加5.43万亿元,其中,短期贷款增加1.99万亿元,中长期贷款增加4.6万亿元; 非银行业金融机构贷款增加4294亿元。

其中,M2同比增速高达8.7%,人民币贷款增速更是高达10.1%,在目前我国的存量货币基数已较大的基础上,这样的增幅较为可观,央行为市场提供了充足的流动性。

此外,相对于以前大部分月份的社融数据,本次的社融数据里有一项格外引人注目,这就是“非银行业金融机构贷款增加4294亿元”。 该数据是自2015年7月非银贷款单月历史高点以来的次高点。 非银行业金融机构从口径上包含各类金融资产管理机构、消费金融公司、财务公司等,证金公司和汇金公司等“国家队”也属于非银金融机构。 非银贷款一般是指银行体系对非银金融机构和产品户的贷款和拆借。

有分析该项贷款的增加或是里面的主要部分是国家队在2月份市场低位时的救市资金,在今年的1-2月份,场内的一些主要的宽基指数基金ETF。 比如2月份时,瑞银曾发研究报告认为中央汇金等通过ETF买入超过4100亿元。 瑞银以汇金、证金及外汇局旗下投资平台等平台为“国家队”统计口径,追踪了19个沪深300ETF、19个中证500ETF、7个中证1000ETF以及9个中证2000ETF场内基金产品近期的交易情况,将ETF的每日调节后的“超额成交金额”估算为“国家队”的净买入额,结果显示通过ETF净流入A股市场的规模可能超过4100亿元,其中沪深300、中证500、中证1000、中证2000分别占75.9%、12.9%、6.7%、4.5%。

固定资产投资增速平稳增长

疤痕效应已经逐渐减弱

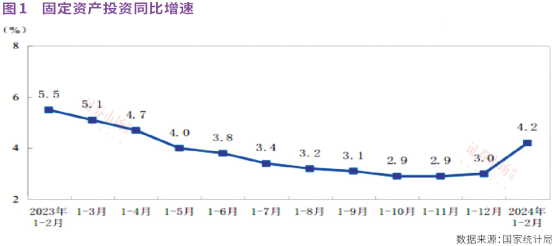

根据国家统计局公布的数据,今年1—2月份,全国固定资产投资(不含农户)50847亿元,同比增长4.2%,增速比2023年全年加快1.2个百分点。 其中,制造业投资增长9.4%,增速加快2.9个百分点。 固定资产投资的同比增速自2023年6月份后持续半年时间低于4.0%、维持在3.0%左右,如图1所示,今年1-2月份的固定资产投资同比增速相对于去年全年的3.0%迅速提高到4.2%左右。 固定资产投资的增加,可以在很大程度上反映经济增长的前景、企业家对于未来增长的预期。 固定资产投资同比增速的触底反转,或许预示着疫后的疤痕效应已经逐渐减弱。

在主要行业的固定资产投资增速数据中,一些行业的增速显著高于整体全国固定资产投资增速,有的行业甚至是高达20%以上的增长速度。 这些增速显著高于其他行业的行业,或许表明行业的景气度较好,随着固定资产投资的增加,未来行业的销售收入也有望得到较快增长。 比如,化学原料和化学制品制造业增长14%; 食品制造业的增速高达22.5%; 有色金属冶炼和压延加工业增速23.2%; 铁路、船舶、低空航天和其他运输设备制造业高达25%。 电力、热力、燃气及水生产和供应业增速25.3%; 铁路运输业增速27.9%; 电气机械和器材制造业增速24.1%; 计算机、通信和其他电子设备制造业增速14.8%。

在工业的统计数据中,上述分行业的固定资产投资额的增速代表行业总体的增长速度,除了该数据之外,工业增加值的分行业数据亦非常重要。

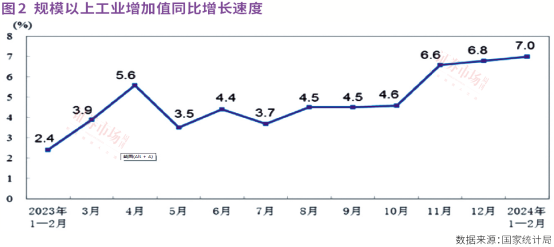

根据国家统计局的数据,1—2月份,规模以上工业增加值同比实际增长7.0%(增加值增速均为扣除价格因素的实际增长率),如图2所示,规模以上工业增加值增长速度从去年8月份以来逐渐提高,目前该增长速度创了近一年来的新高。

分行业看,41个大类行业中有39个行业增加值保持同比增长,其中增长速度较全国规上增长速度7.0%来得高的行业有: 酒、饮料和精制茶制造业增长8.1%,化学原料和化学制品制造业增长10.0%,黑色金属冶炼和压延加工业增长8.7%,有色金属冶炼和压延加工业增长12.5%,汽车制造业增长9.8%,铁路、船舶、航空航天和其他运输设备制造业增长11.0%,计算机、通信和其他电子设备制造业增长14.6%,电力、热力生产和供应业增长7.8%。

一些行业不但是固定资产投资增长速度较快,同时工业增加值增长速度也较快,体现的是该行业的量和质两者的同时提升。

近期,二级市场上的一些相关板块表现较亮眼,体现了市场资金对于这些行业的认可。 比如近期以紫金矿业为代表的有色金属板块表现较强,紫金矿业的股价已创出历史新高。

CPI增速转正 出口增长由负转正

能源生产稳定增长

去年以来,市场对于经济是否会陷入通缩是有所担忧的,因为之前曾经有几个月份CPI是负的。 比如2023年7月份是-0.3%、10月份是-0.2%、11月是-0.5%、12月是-0.3%。 但是,今年2月,CPI同比增长0.7%。 从环比看,1月份、2月份,全国居民消费价格分别上涨0.3%和1.0%。 CPI增速转正,是一个非常重要的信号,说明整体社零需求稳定增长。

出口增长也由负转正,根据海关总署公布的数据,今年1-2月份,我国以人民币计价的出口总值为37523亿元,同比增长10.3%; 以人民币计价的进口总值为28614亿元,同比增长6.7%。 1-2月份,规模以上工业出口交货值由上年12月份同比下降3.2%转为增长0.4%,结束了此前连续八个月下降态势。 在十大出口行业中,有8个行业出口增速较上年12月份加快或降幅收窄。

从上述的出口数据看,出口负增长对于经济的负面影响的最差时间或许也已经过去。

今年1-2月份我国电力生产保持稳定增长,全社会用电量累计15316亿千瓦时,同比增长11.0%。 其中规模以上工业发电量14870亿千瓦时,同比增长8.3%,增速比2023年12月份加快0.3个百分点。 规模以上工业火电增长9.7%,增速比上年12月份加快0.4个百分点。 电力是经济发展血液和命脉的核心指标。 一直以来,用电量被视为研判宏观经济走势的重要风向标之一。 从上述的用电量的增长速度,侧面印证我国宏观经济稳中向好的韧性。

总体上,今年1-2月份的宏观经济的投资、消费、出口的三驾马车中,整体都有不错的增长。 这将夯实二级市场的上涨基础,提升投资者未来的信心。 虽然房地产行业有点美中不足,但是中长期来看,相信该行业未来也可以较快地触底回升,对此,投资者可以密切关注,等待该行业拐点的来临。

(作者系福建天朗资产总经理。本文已刊发于3月23日《证券市场周刊》,原标题为《1-2月份宏观三驾马车整体向好,夯实市场整体上涨基础》。文章仅代表作者个人观点,不代表本刊立场。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号