编辑丨谢长艳

流水的品牌、铁打的代工,作为运动服饰的卖水人,代工企业优势凸显。

近期,运动服饰代工企业股表现活跃。比如,行业龙头港股申洲国际在发布财报的次日,即3月27日,股价一度涨超12%,并获得野村、大和、中金、华泰等机构的“买入”评级。而A股龙头华利集团最近3个交易日连续上涨,相较于大盘,行情独立。运动服饰代工企业走强的背后,与运动鞋服行业稳增长向好关系密切。作为一站式解决了从纱线到设计的头部代工企业优势凸显。

运动鞋服成增速最快子行业

品牌商和供应商马太效应明显

受疫情影响,2020年和2022年行业增速收窄,但运动鞋服子行业增速仍稳定高于鞋服整体行业,为鞋服细分行业中过去5年复合增长率最高的子赛道。据Euromonitor测算估计,2027年中国运动鞋服行业市场规模有望达到5514亿元,未来5年增速有望回升至9%-12%的水平。

良栖品牌创始人程伟雄对本刊分析,“随着本土多层级用户群体对于运动户外细分场景需求更加多元,除了传统的综训、篮球、足球、羽毛球等需求,也推动了瑜伽、路跑、户外登山、滑雪等更加专业的运动场景的圈子化和普及化,推动了全球头部品牌耐克、阿迪继续在欧美市场需求趋缓业绩下滑而在中国市场需求回归不降反升。”

从竞争格局来看,也高集中度聚焦头部品牌。其中Nike、Adidas在2022年市占率分别为17%、11.2%,安踏、李宁两大本土品牌紧随其后,分别为11%、10.4%。

除了运动鞋服明显的马太效应,运动鞋服行业中知名品牌的供应商也已经开始向头部集中,以此保证品质的稳定以及降低供应链管理成本。统计显示,2015至2023财年,Nike的服装类工厂数量从408家减至291家;鞋类工厂从146家减至123家,服装类前五大供应商产能占比从36%上升至52%。2018年至2022年,Adidas的独立制造商从130家降至117家,其中72%合作时间超过10年,供应商的生产基地从289家下降至259家。2014至2022财年,PUMA的独立供应商数量从203家降至141家。

供应商精简叠加产业转移

东南亚成开发的聚集地

国际运动品牌的主要供应商主要为中国台湾、韩国企业。由于20世纪70年代后中国台湾、韩国纺织与制鞋业兴起,涌现出一批诸如宝成、丰泰、TAEKWANG、清禄、儒鸿等优质制造商,同时恰逢当时正值欧美运动品牌快速扩张时期,Nike、Adidas等品牌在占领欧美市场后20世纪80年代左右供应链和渠道开始向亚洲扩张,优质台企与韩企也于这一时间段开始承接运动品牌制造。

随着产业的发展,较低人力成本和租金的东南亚成为全球鞋履代工的主要转移地。根据Nike23财年数据,越南、印尼和中国的工厂分别生产了约50%、27%和18%的耐克品牌鞋类产品。

以深耕于鞋类制造的A股上市公司华利集团为例,从中国台湾到大陆开设工厂,再到越南投资建厂,产能布局日臻完善,并完成了从初创企业到成为全球领先运动鞋制造商的转变。目前其主要生产基地分布在越南、中国、多米尼加、缅甸与印度尼西亚,成品鞋工厂主要位于越南。2018年至2020上半年,越南总产量占公司总产量的90%以上。2021年,为进一步扩大产能,公司拟将上市募集资金净额投入38.38亿元用于项目建设,其中4.07亿元用于越南鞋履生产基地扩产建设项目,5.32亿元用于缅甸世川鞋履生产基地建设项目,8.65亿元用于印度尼西亚鞋履生产基地一期项目。此外,印度尼西亚鞋履生产基地二期建设项目预计于2026年末达预定可使用状态。

华利集团在今年3月回复投资者提问时表示,公司在越南、印尼的新建工厂预计今年上半年投产,新工厂建成后具体投产节奏,公司会根据订单情况来做整体的产能匹配。

开源证券认为,在国际品牌供应链呈现精简及转移的趋势下,产能布局全球的优质头部供应商有望持续抢占市场份额,产业转移进一步加速行业集中。

代工龙头毛利居高

头部企业利润超过品牌商

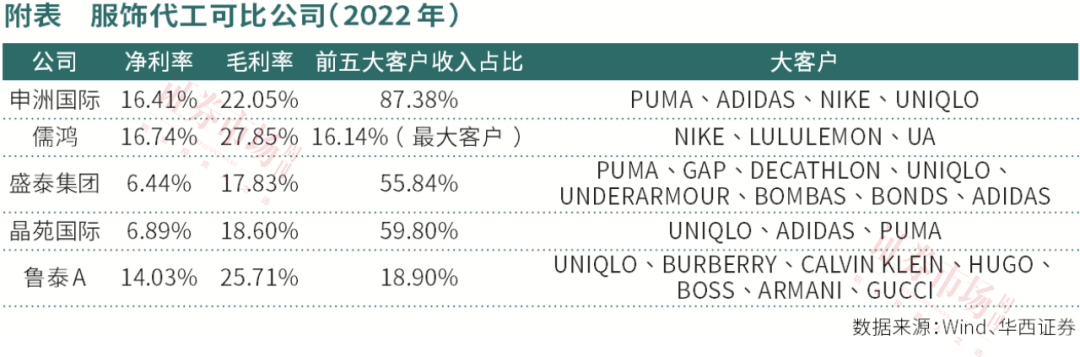

代工本是一个利润被严重压缩的行业,固定成本高,营收层面也会因为缺少品牌溢价而低于下游品牌商,但优质运动鞋服代工企业似乎并无这样的烦恼。数据显示,以申洲国际、华利集团为代表的代工企业,不仅利润表现在同行业代工企业中处于领先地位,而且其净利率甚至超过了它们的大客户如Nike等品牌商。

以国内最大的纵向一体化针织制造商申洲国际为例,公司毛利率及净利率长期在30%-20%水平波动,而运动鞋履代工龙头华利集团亦不相上下。数据显示,2021年上半年,申洲国际、华利集团的毛利率分别达到29.7%、28.64%,净利率则分别达到19.6%、15.8%,均领先于行业水平。事实上,据东吴证券测算,成衣制造的毛利率通常在15%到30%左右,净利率则在5%到10%左右。同时,申洲国际、华利集团的净利率甚至超过它们的大客户,比如耐克的净利率在2022年一季度为15.3%。

进一步看,以鞋履行业为例,下游品牌商方面,2022财年,耐克/阿迪达斯、安踏、李宁毛利率分别为43.52%、47.28%、60.24%、48.80%,净利率分别为12.9%、2.7%、14.1%、15.6%;下游分销商方面,2022财年,滔博、宝胜国际毛利率分别为41.68%、36.82%,净利率分别为6.8%、0.5%;上游制造商方面,2022财年,丰泰、裕元、华利毛利率分别为24.28%、23.83%、25.86%,净利率分别为9.46%、3.30%、15.69%。

对此,程伟雄分析称,“我们不能把申洲视这类企业纯代工企业,实际上这些公司在世界针织类行业已经是头部的供应链公司,一站式的解决品牌商在针织类产品从纱线、面料、辅料、印染整、企划、设计、打版设计,最后才是生产成衣,相当于就是针织产业链供应链公司,一体化解决品牌商的全产品供应,总体毛利高过品牌商也就可以说得通了。”

程伟雄进一步表示,“从当下的脱实入虚的市场现状来看,这些供应链头部企业已经具备了一定的行业和技术壁垒。对于没有布局上游供应链实体产业的品牌商而言,这类企业是品牌商需要去强化合作的战略资源,以期推动品牌在实体供应链有供货安全,生产有品质的产品供应市场需求”。

事实上,对于运动品牌而言,功能性面料的研发与生产能力非常重要。这些头部供应商,都拥有包括研发、设计、生产、物流在内的完整运营体系,公司切合客户需求、合作开发新面料设计,通过参与面料深度绑定客户。

当然,未来这些头部供应链企业如何保持优势至关重要,对此,某全球著名咨询公司商品战略顾问总监潘俊认为可关注以下几个方面,首先是品牌建设,持续投入品牌建设,提高品牌知名度和美誉度;其次是产品创新,加大研发力度,推出具有竞争力的创新产品;第三是渠道拓展,拓展线上线下渠道,提高市场覆盖率;最后则是供应链优化,优化供应链管理,降低成本,提高生产效率。

知名战略定位专家、福建华策品牌定位咨询创始人詹军豪表示,对于依赖大客户的代工企业而言,选择行业里的好公司有几个方面可以参考。首先,要看公司的生产能力和技术水平,这是决定其竞争力的关键因素之一。其次,要看公司的销售渠道和供应链管理能力,这些因素对于公司的成本控制和风险控制至关重要。此外,还要关注公司的品牌建设和市场营销能力,这关系到公司的长期发展潜力。最后,还要考虑公司的财务状况和盈利能力,这是评估公司投资价值的重要指标之一。

(本文已刊发于3月30日《证券市场周刊》。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号