当前,红利板块正处于轮动扩散阶段,以消化年初以来持续上涨带来的高拥挤度,潜在高分红板块则是重要的行情扩散方向。

过去三年分红比例持续改善的个股具备哪些特征? 潜在高分红组合该如何构建? 也欢迎“投资老友”留言与我们畅聊。

伯克希尔从不分红

巴菲特却偏爱高分红公司

今年以来,高分红、高股息板块不断走强。此前,在我们涉及高股息策略内容的文章发布后,不乏投资者朋友认为,分红分的其实就是自己的钱,感觉公司是在忽悠股东,并表示巴菲特的公司从来不分红。

可“股神”巴菲特又是如何看待分红的呢?

伯克希尔公司的确从不分红,但巴菲特却很喜欢投资高分红的公司,比如可口可乐、喜诗糖果,并经常在致股东的信中赞美这些公司的管理层能够创造利润并且源源不断地分红。

巴菲特曾明确谈及,“1994年我们从可口可乐公司获得的现金分红是7500万美元。 2022年,股息已经增加到7.04亿美元。 成长每年都在发生,就像生日一样确定无疑,且我们预计分红很可能会继续增加。 ”

上市公司是否该分红,其实有一个最优操作选择,即如果公司有能力创造高的收益率,那么公司不应该分红,而是去帮助股东实现更高的收益率; 如果公司创造不了很高的收益率,那么公司应该分红,让股东自己去安排分红所得现金; 如果分红后产生不了很高的收益率,那么分红后可以继续买入公司的股权,获得公司原先的收益率。

显然,巴菲特也是根据收益率最大化原则来操作实施的,比如伯克希尔公司,巴菲特认为以他的投资能力可以长久持续的为股东创造高收益,所以选择了不分红。 而可口可乐和喜诗糖果,这些公司不需要太多的资本性支出,原来的资本就足够产生高额的回报,不分红留存下来的利润也是白白留在公司降低了资金的使用效率,那分红无疑就是更好的选择了。

针对优质高分红、高股息板块的策略投资,投资者朋友们也可以扫描下方二维码浏览更多内容。

潜在高分红公司的关注原因与筛选标准

当前的A股市场,为何说潜在高分红板块值得关注?兴业证券对此给出了三个论点。

首先,高胜率投资范式下,高分红板块作为天然的高胜率资产被市场给予了更高的定价。 大波动后,市场对于高胜率投资的共识正在凝聚。而高胜率的本质是确定性,稳健经营、现金流充裕的高分红板块是天然的高胜率资产。尤其在经济和产业趋势不明朗,及业绩空窗期、缺少清晰的景气线索,高景气行业相对稀缺时,高分红板块有望持续取得确定性溢价。

其次,高增速相对稀缺,改善分红比例能够有效改善ROE。 部分行业增速放缓,高增速相对稀缺。在永续经营假设下,当净利润增速开始回落,分红比例的改善则显得更为重要,能够有效支撑ROE 的企稳甚至改善。

最后,潜在高分红也是红利资产行情的重要扩散方向。 经历年初以来的上涨,典型的红利资产短期已经处于相对拥挤的状态,轮动强度也开始上行,行情步入轮动、扩散阶段,而作为当前分红水平相对不高但未来有望持续提升的潜在高分红资产,则有望成为红利行情重要的扩散方向。

我们针对2019年及之前上市的公司,对其2020年-2022年的连续分红情况进行梳理,共有1935家公司3年间持续分红,其中377家持续盈利的前提下,3年间的分红比例也实现了持续上升。 从行业属性来看,多分布在银行、钢铁、交通运输、食品饮料、国防军工、机械设备、家用电器、医药生物等板块(见表1)。

如中药公司达仁堂,2020年-2022年,历年净利润分别为6.62亿元、7.69亿元、8.62亿元,同期公司的年度累计分红总额为2.32亿元、3.87亿元、8.63亿元,分红比例分别为35.08%、50.28%、100.1%,同样也实现了逐渐抬升。类似的如兴齐眼药、杭氧股份等公司亦均持续盈利且分红比例逐渐上升。

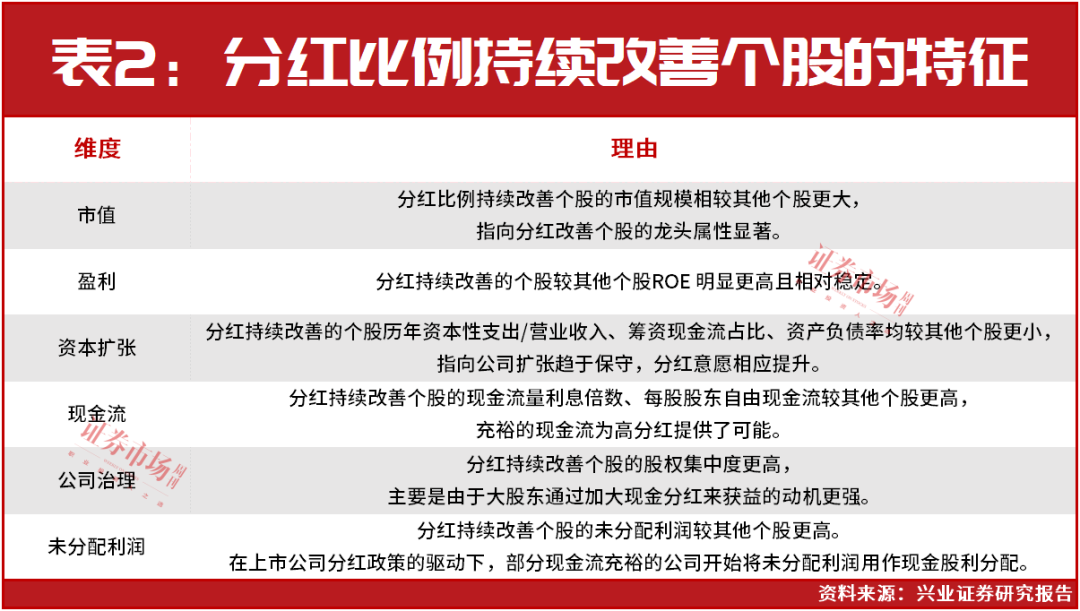

与此同时,兴业证券表示,进一步对2020年-2022年分红比例持续提升的个股进行分析,此类标的还具备了市值相对偏大、盈利能力更稳定等六大特点(见表2)。

基于此,我们在央企公司和中证800成分股中以下列条件进行筛选,1.2023年之前上市的央企/中证800成分股;2.剔除2022年分红比例在30%以上或0以下的个股;3.剔除每股股东自由现金流为负的个股;4.将剩余个股按照 2023年三季报的ROE、资产负债率、每股股东自由现金流、股权集中度、每股未分配利润和 2023上半年的现金流量利息保障倍数分别进行排序,其中资产负债率为升序排名,其余均为降序排名。

尚未发布2023年度分红方案的个股中,央企潜在高分红组合中,振华科技等公司相对概率更高; 中证800潜在高分红组合中,浙江鼎力等公司相对概率更高(见表3)。

(文中提及个股仅为举例分析,不做买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号