美国就业报告,特别是非农就业增长,对利率期货与期权的交易量影响最为显著。

经济数据可能对货币政策产生潜在影响,反映经济状况、通货膨胀水平和劳动力市场状况,往往会在不同程度上影响市场。这些数据的发布时间点,也可能在投资者进行投资组合决策时起到重要作用。

例如,在当今贸易政策不确定性之下,市场对于美联储货币政策的走向日益关注,其议息会议因此备受瞩目。在推动利率期货和期权交易量方面,哪些经济数据最受投资者关注?是通胀、就业,还是其他如零售销售等数据?

当经济数据公布时,交易员及其算法工具会立即将实际数据与市场普遍预期进行比较。这种差异通常被称为“意外”,会促使交易员调整其市场预期,重新平衡头寸,因此往往成为市场波动的诱因。

我们的分析采用多元线性回归统计方法,评估2021年1月至2025年1月期间,美国经济数据中的“意外”(即市场预期与实际结果的差异)与后续交易量之间的关系。以下总结了五个关键发现。

1、尽管2021-2022年通胀激增,但在过去四年中,交易员对就业报告的反应强于对整体或核心CPI意外的反应。美国就业报告,特别是非农就业增长,对利率期货与期权的交易量影响最为显著。同时,他们对零售销售意外的反应较CPI更为积极——毕竟消费支出占美国经济活动的三分之二以上。

2、劳动力、通胀与零售销售等数据的意外,在数据发布后的前1分钟、5分钟和10分钟内,对交易量的影响均具有统计显著性。

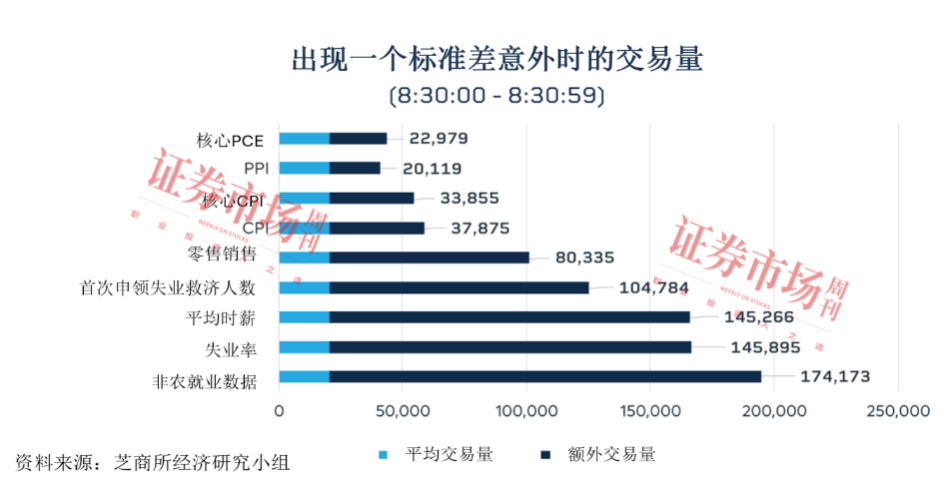

1分钟内的交易变化尤为显著。在没有经济数据发布或数据与预期一致的情况下,报告发布后第一分钟内(8:30:00 – 8:30:59),利率期货的平均交易量约为20,663份合约。而当非农就业数据出现一个标准差的意外时,无论正负,在同样的时段内,平均会额外成交174,173份合约。

在数据发布后的首分钟内,劳动力市场相关的数据,如失业率、平均时薪以及首次申请失业救济人数的意外,同样对利率产品的交易量产生显著影响。一个标准差的偏差通常带来8万到14.5万份额外的利率期货合约交易量。相比之下,数据发布后首分钟的期权交易量变动较为有限。

3、尽管疫情后通胀大幅上升,零售销售数据已成为交易员眼中第二重要的经济指标。当零售销售数据出现一个标准差的意外时,发布后的首分钟内通常额外产生8万份利率期货合约。

4、尽管疫情后通货膨胀飙升,市场对CPI、核心CPI以及PPI意外的反应相对温和,虽然在统计上仍然显著。在发布后的首分钟内,期货交易量仅增加2万至3万份合约。这些数据对期权交易量的即时影响则表现不一,且基本可以忽略不计。

5、考虑到美联储议息日通常显著影响交易,本研究在模型中引入了一个虚拟变量进行控制。结果显示,在议息日,利率期权日均交易量较非议息日平均高出1,747,832份合约。

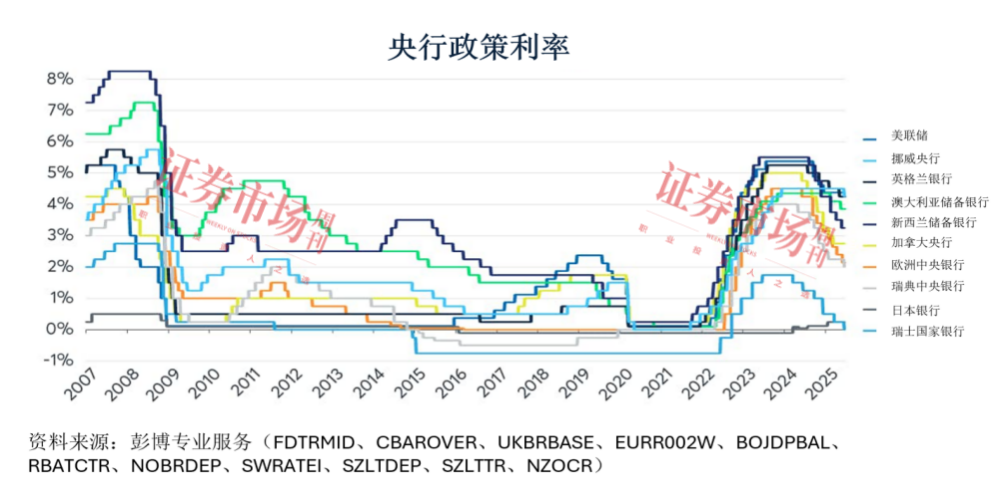

自2021年以来,受疫情后通胀急剧上升的主要影响,金融市场对未来利率走向充满不确定性。美联储偏好的通胀指标核心 PCE(个人消费支出物价指数)在2021年5月超过了2%的目标,达到3.1%,并在2022年3月达到5.3%的峰值。至2025年1月,核心PCE回落至2.9%。

为抑制通胀,美联储自2022年3月起开始加息,随后全球多国央行纷纷跟进:

通过分析这些动态,市场参与者可以更好地理解市场对经济数据的反应,从而有助于作出更明智的决策。

(作者系芝商所董事总经理兼首席经济学家。嘉宾观点仅代表个人,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号