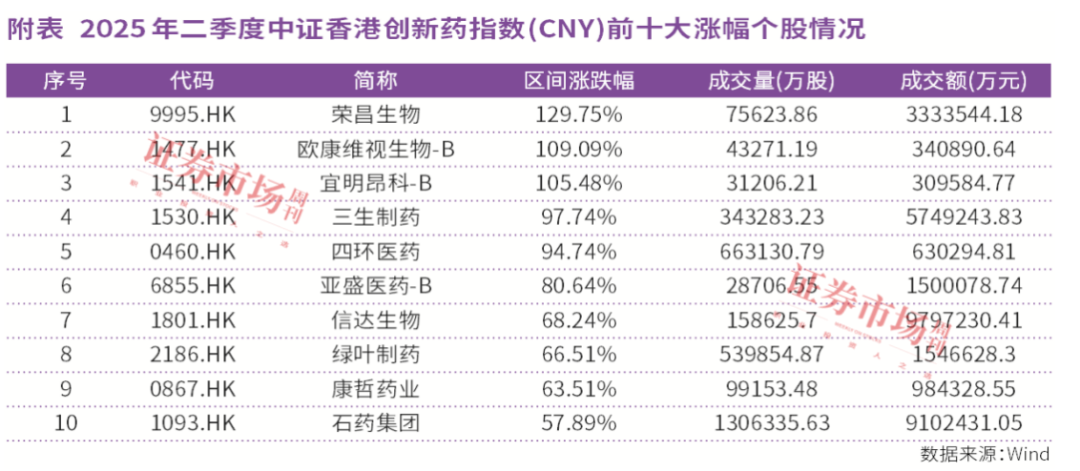

随着市场步入基金二季报披露期,业绩亮丽的医药主题基金引发市场关注。回顾二季度医药板块的结构性行情,创新药表现尤为突出,中证创新药指数最大区间涨幅超过20%。这一轮的创新药行情源自中国创新被全球认可过程中的价值重估。

作为公募基金经理,我本人上半年的配置思路侧重于原料药、器械耗材、CDMO等强调业绩兑现的医药先进制造领域,并在寻求估值保护的前提下适度参与了这一波创新药行情,但仓位上没有明显的偏配和重配。

然而,正是得益于前瞻研究、深度挖掘,去年四季度以及今年一季度提前埋伏的某只具有显著超额收益的个股,为组合做出了较大的贡献,从而导致该基金二季度内的涨幅并不逊色于一些创新药赛道基金。以下结合我自身的投资理念,通过一个案例来谈谈具体的挖掘过程。

赚价值成长的钱

投资最具确定性成长阶段

从事卖方研究前,我曾做过实业,所接触的大都是勤勤恳恳做事的制造业企业家。后来我去了卖方、基金公司,绝大多数给我带来正反馈的也是踏踏实实做业绩的公司。因此,侧重基本面投资或者说强调业绩兑现,这是我的核心投资理念。

总结来看,行情大致有两种:第一种,赚价值成长的钱,上市公司能够兑现利润,利润又会去支撑股价上涨,基金经理所要做的,就是陪伴公司走过它最好的成长阶段,这类是我更为喜欢的;第二种,基于情绪或者景气度的主题投资,行情启动的速度很快,当基本面不足以支持股价时,消退得也很快,这类我很少参与。

相对而言,我更倾向于去投资一个公司最具确定性的成长阶段,比如当一家公司的第一增长曲线走到尽头,第二增长曲线还没兑现但费用已大幅投入时,公司往往会面临一个阶段性困境时期,此时若叠加资本市场表现不佳,那么很可能面临业绩与估值双触底的情况,这是一个很好的投资机会。一旦其经营周期拐头向上、成长性得以兑现,再叠加资本市场上行、流动性配合,很可能从中捕捉到较好的布局和投资机会。

对照来看,针对今年二季度的创新药行情,如果将其单纯定义为主题投资,我不认可——整个创新药板块的基本面确实发生了一些积极变化,比如有很多公司真金白银拿到了海外大药企的首付款,整个中国创新药的产业地位在被重估。

我认为,这一轮创新药行情源于基本面与情绪面的共振,从未来五至十年较长维度来看,整个中国的创新药产业会再上一个台阶,从而创造出实实在在的产业机会,比如后续随着临床阶段的持续推进,这些创新药企业还能持续兑现里程碑付款,有些进展顺利并上市的药品可能销售的峰值还会超出现在的预计。由此,创新药二级市场的估值也将面临重构。

然而,也确实存在一些短期跟风炒作的公司,目前距离国内创新药产业真正兑现利润还需时日,比如这些药要在海外真正上市、能够兑现它的销售峰值等等。正是出于这样的考虑,我选择不深度参与这一波创新药行情。

整体而言,我仍保持着一贯的投资策略,围绕医药行业高端制造和科技创新两大方向精选个股。除创新药外,其他医药板块的基本面也有望在三季度及以后逐步筑底乃至次第复苏,尤其是具备存量市场整合和新兴需求崛起机会的原料药、器械耗材、CDMO等医药先进制造板块的投资机会值得重点关注。

有望迎接业绩与估值双击

医药先进制造企业优势显现

站在当前时点,我更加看好医药先进制造的投资机会。未来三到五年,这个赛道具备存量市场整合和新兴需求崛起两方面的机会。

一方面,经过过去几年的竞争,许多存量品种已经进入到头部企业整合市场的阶段;另一方面,医药赛道的产品有很强的迭代性,新产品层出不穷,对医药制造企业来说,能够抓住这些新兴需求,也有望实现收入和利润的增长。

相比其他制造行业,医药制造行业是比较特殊的。以原料药行业为例,由于药品有生命周期,新产品的不断迭代就会催生出持续不断的新机会。此外,与普通制造业相比,极高的合规成本和注册壁垒也让头部企业拥有了普通制造业龙头不具备的护城河。

虽然部分成熟品种因为充分竞争,利润率水平类似于传统制造业。但是在新品和合规壁垒的加持下,整个行业的毛利率和净利率水平有望长期优于普通制造业。

根据我长期对医药先进制造行业的跟踪,当前无论是原料药还是器械耗材或是CDMO等医药制造赛道的公司,产能投建周期已经基本结束。同时需求端随着老产品行业整合的结束和新需求的不断涌现,在新订单、新客户的拉动下,这些公司或迎来经营效率的持续提升和新一轮的利润爆发增长。

挖掘基本面+低位埋伏

捕捉医药个股阿尔法

接下来举一个例子,从我管理基金的2024年年报以及2025年一季报来看,前十大重仓股中有一只个股在二季度涨幅较大。可以说,通过对基本面的深入挖掘和低位埋伏,投资组合从中赚取了显著的超额收益。

回顾来看,二季度的创新药行情启动非常迅速,短期内就积累了较大涨幅,若非早期提前布局,很容易承担追高的风险,然而通过捕捉个股阿尔法,依然可以跑赢大势。选择这家公司的过程,也能反映我个人的投资理念和决策过程(以下将该公司简称为“A公司”):

A公司的业务相对多元,现有的产生收入的产品既有原料药,也有仿制药,管线中也有一些改良型新药、临床早期的创新药等。根据长期对A公司的跟踪,翻阅公司的历年财报、公告,我判断公司2025年大概率会迎来基本面的拐点,所以我在去年四季度开始左侧买入该公司的股票。2024年四季度和2025年一季度末,其都在组合的前十大重仓股之列。

A公司最主要的品种是某款药品,此前一度公司的市场份额大幅下降,因此其主业在2023年—2024年都是有压力的,而2024年末其面临的负面影响已经基本结束。更重要的是,2022年—2024年,A公司每年都有1亿—2亿元的研发投入,这在小型药企中是比较少见的。

也正是较为高强度的研发投入,让公司储备了数十个新的仿制药品种以及改良型新药和创新药,这些品种会在若干年内逐步被推向市场。在这些新品种的合力下,公司有望从2025年开始进入新一轮的高增长周期,从三至五年中期维度研判,收入和利润均具有显著的增长空间,这也是我去年四季度配置的出发点。A公司的股价今年一季度比较平稳,随着二季度创新药行情启动,公司管线中的潜力品种被市场所关注,其股价也开始有所反映(年内涨幅已翻两倍)。

再从2024年年报看,公司利润下滑主要是由于研发投入大幅增加,研发费用达到2.31亿元,同比增长33.74%,占营收比重达14.99%。若剔除研发投入影响,净利润为正增长。

通过前瞻研判、深度挖掘基本面,进而在企业困境、股价低位时布局,赚取公司最具成长阶段的收益,并且在股价高估时阶段性兑现收益,这是一个相对比较舒服的投资过程,A公司案例的投资、退出恰恰反映了这一点。

(作者系湘财医药健康基金经理。本文仅代表作者个人观点,不代表本刊立场。文中个股仅为举例分析,不作买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号