广汽系和腾讯分别为如祺出行的第一、二大股东,经过几轮融资后,其估值已经达53.6亿元,是初始估值的5倍多。

继2023年8月递交的上市申请材料失效后,2024年3月25日,Chenqi Technology Limited(以下简称“如祺出行”)再次递表港交所申请主板上市,中金公司、华泰国际、农银国际为联席保荐人。

据了解,尽管滴滴出行、哈啰出行、嘀嗒出行等企业此前均曾递交招股书想在港交所上市,T3出行、曹操出行、享道出行等几家企业也曾传出过要IPO的消息,但截至目前,尚未有网约车平台成功登陆资本市场。

值得关注的是,如祺出行是由广汽集团和腾讯联合发起创立的企业,其后又引入自动驾驶解决方案供应商小马智行作为战略股东,并获得SPARX、瑞盛亚洲、滴滴全球、广州国资委等投资。多元化背景的豪华“股东团”能为其提供包括整车制造、平台运营、市场开拓、自动驾驶出行等在内的汽车和出行服务产业链上的资源、技术和资金支持,市场关注度极高。

收入增速表现不俗

但无法保证未来盈利

如祺出行是一家出行科技与服务公司,其业务包括出行服务、技术服务及为司机及运力加盟商提供全套支持的车队管理及服务。其中出行服务主要为网约车及Robotaxi(内置L4级和L5级自动驾驶技术的无人驾驶共享出行汽车)服务;技术服务,则主要为人工智能数据及模型解决方案以及高精地图。

如祺出行于2019年成立,企业成立后便开始提供网约车服务,2020年推出顺风车服务,2021年开始着手Robotaxi的开发及商业化。

从业绩来看,2021年至2023年,如祺出行的收入分别为10.14亿元、13.68亿元、21.61亿元,连续三年实现快速上涨,其中后两期的增速分别为35.0%和57.9%。从收入构成来看,其收入主要来自于出行服务中的网约车服务,2021年至2023年,其网约车服务占总收入的比例分别为99.2%、91.0%、83.9%。

值得注意的是,随着收入的快速增长,如祺出行的亏损规模也有所扩大。数据显示,2021年至2023年,其年内亏损金额分别为6.85亿元、6.27亿元、6.93亿元,三年累计亏损超过20亿元。

从具体开支角度来看,销售及营销开支是影响其业绩最重要的科目之一。报告期内,如祺出行销售及营销开支分别为2.65亿元、2.31亿元、2.19亿元,而推广及营销开支则分别占销售及营销开支的83.8%、70.1%、65.8%。

另外,如祺出行在招股书中表示,公司无法保证未来将能够盈利。其给出的解释是,公司盈利能力在很大程度上取决于管理成本及开支的能力,其计划控制成本及开支,但无法保证能实现此目标。由于公司对技术、人才、司机群体、运力扩张以及其他举措的持续投资,未来可能会录得亏损。其实现及维持盈利的能力受多项因素影响,其中部分因素超出公司控制范围,如监管发展或行业竞争动态。此外,预期成本及其他经营开支将随着业务扩张而增加,倘若其成本及经营开支持续增加,而收入并无相应增加,则可能无法实现盈利。

股东名单“明星”云集

三轮融资后估值猛增

招股书显示,如祺出行自成立以来已获得创始轮、A轮、B轮共计三轮融资。2019年4月30日,如祺出行在开曼群岛注册成立,法定股本为5万美元。其中,在创始轮融资中,广汽出资人民币3.5亿元,持有35%的股权;腾讯出资人民币2.5亿元,持有25%的股权;广州公交集团出资人民币1亿元,持有10%的股权;红峰投资、达溢投资、Higher Capital、Jovial Lane(滴滴全球股份有限公司的间接全资子公司)各自出资人民币5000万元,分别持有如祺出行5%的股权。

2022年1月21日,如祺出行进行了A轮融资。其中如祺出行与广汽工业、腾讯等A-1轮投资者订立股份认购协议,A-1轮投资者合计投资1.08亿美元,认购3383.93万股A轮优先股。

此后,2022年4月25日,其与小马智行签署协议,小马智行同意以总金额1500万美元认购共计469.63万股A轮优先股;4月29日,其与DMR签署协议,DMR须投资472.50万美元,认购其147.93万股A轮优先股。

2022年4月29日,如祺出行与广州国资委控股的几家企业签署协议,开启A-2轮融资,几家企业以总行权价格2638.13万美元认购825.96万股A轮优先股。此后,小马智行于2023年4月23日以1500万美元进一步认购如祺出行469.6万股A轮优先股。

2022年9月30日,如祺出行的B轮融资开始。如祺出行与多家机构签署认购协议,认购如祺出行若干B轮优先股。

经过三轮融资后,截至此次IPO前,广汽系和腾讯分别为如祺出行的第一、二大股东,其中,广汽集团通过全资子公司中隆持有19.89%的股权,广汽集团的控股股东广汽工业持有15.31%的股权,腾讯持股比例则为18.41%,广州公交集团持股5.68%,小马智行持股5.34%。

可以看到,在上述融资过程中,如祺出行的估值在飞速上涨。创始轮中,如祺出行的每股成本为10元,交易后估值为10亿元;A轮中每股成本为20.28元,交易后估值为30.1亿元;B轮中每股成本为30.44元,交易后估值为53.6亿元。B轮融资完成后,如祺出行的估值是创始轮的5倍多。

中央财经大学副教授刘春生发文表示,如祺出行再度递表或面临估值压力:“如祺出行的高额亏损状况对其上市进程和未来发展可能产生深远影响。一方面,它可能会导致公司面临估值压力,增加融资难度,投资者可能会要求更高的回报作为保障,从而影响股票发行价格和融资规模。另一方面,监管机构也会更加严格地审视其财务健康状况和未来的盈利预期。”

多地网约车运力饱和

如祺出行瞄准Robotaxi

招股书显示,如祺出行现已布局广东省,覆盖广州、深圳、佛山、中山、东莞及珠海等主要城市。其还表示,截至2023年12月31日,已战略性地专注于九个聚焦城市(其中大部分位于大湾区)。

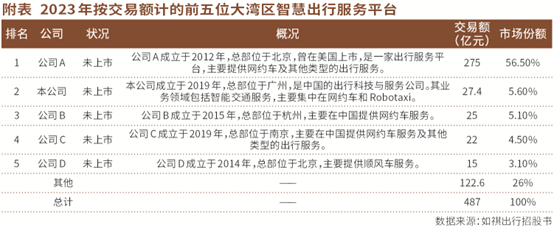

值得关注的是,大湾区的出行服务市场高度集中,按2023年的交易额计,前五大参与者占市场份额的74.8%,其中如祺出行以27.4亿元的出行服务交易额,在大湾区的市场份额为5.6%,排名第二。

事实上,如祺出行排名第二的市场份额优势并不明显。从前五大公司的市场份额来看,排名第一的公司A2023年的交易额为275亿元,市占率为56.5%,两项数据均为如祺出行的十倍。而排名第三、四、五位公司的市场份额分别为5.1%、4.5%、3.1%,与如祺出行市场份额相差不多,可见竞争相当激烈。

需要提及的是,2023年以来,我国三亚、长沙、上海、淮安、济南、温州、东莞、遂宁、深圳、重庆、贵阳等多地发布网约车行业风险预警,提示当前网约车市场运力已趋于饱和。如此一来,行业公司提升市场份额的难度较大。

为寻求突破,如祺出行积极推动Robotaxi的开发及商业化。在此次IPO中,如祺出行计划将募集资金约40%用于自动驾驶及Robotaxi运营服务的研发活动。

根据弗若斯特沙利文的资料,伴随人工智能及自动驾驶技术的发展,出行行业预期将经历从有人驾驶形态转向自动驾驶形态的重大转变。按交易额计,预计Robotaxi全球市场总规模将于2030年达到人民币8349亿元。

据招股书介绍,截至2023年12月31日,如祺出行已与小马智行及广汽研究院等合作伙伴开展合作,同时正与该领域的多家领先参与者推进对接。2023年4月,如祺出行已获广州市南沙区智能网联汽车示范运营资质,并因此成为国内首个以专有Robotaxi车队进行示范运营的出行服务平台。2024年1月,深圳市智能网联汽车道路测试与示范应用联席工作小组允许如祺出行在深圳(前海片区、南山粤海片区、宝安机场片区、深圳湾及深圳湾口岸)开展Robotaxi载人示范应用活动。

当下网约车市场饱和度“亮红灯”,诸多网约车平台登陆港股无果,而如祺出行则瞄准Robotaxi蓝海市场,未来十分值得期待。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号