图说

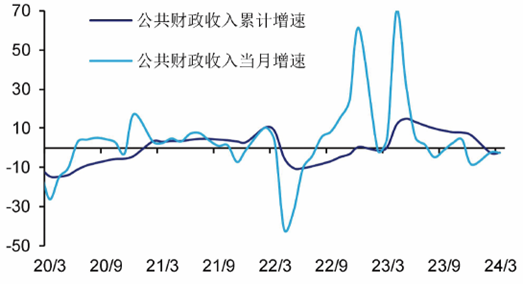

在扣除特殊因素影响后,一季度一般公共预算收入增速2.2%左右。分项来看,从行业看,文旅消费、先进制造业等行业税收较快增长。此外,3月非税收收入同比增速明显回升。狭义支出增速回落,进度尚可。今年一季度,狭义财政支出进度延续较快节奏。但是,2024年3月,一般公共预算支出当月同比增速-2.9%,相比前两个月增速6.7%有所回落。其中,城乡社区、农林水、交通运输、技能环保、教育等支出规模回落,增速也不及前两个月。考虑到今年2月底前,财政部将1万亿元增发国债资金全部提前下达地方。国家发改委表示,将推动所有增发国债项目于今年6月底前开工建设。我们认为,接下来,城乡社区、农林水等基建类支出增速或边际回升,并带动整体支出增速的改善。对于第二本账,今年3月份,政府性基金收支同比增速边际回落,进度相对偏慢。在收入端,当前房地产供需压力仍然存在,土地出让收入是主要拖累。在支出端,新增专项债的发行规模小于往年。接下来,新增专项债的发行规模和进度的变化值得持续跟踪。

——摘自海通证券宏观经济研究报告

国家统计局:一季度GDP同比增长5.3%

国家统计局发布数据显示,初步核算,一季度国内生产总值296299亿元,按不变价格计算,同比增长5.3%,比上年四季度环比增长1.6%。一季度,全国规模以上工业增加值同比增长6.1%。3月份,规模以上工业增加值同比增长4.5%,环比下降0.08%。一季度,社会消费品零售总额120327亿元,同比增长4.7%。3月份,社会消费品零售总额同比增长3.1%,环比增长0.26%。一季度,全国固定资产投资(不含农户)100042亿元,同比增长4.5%,比上年全年加快1.5个百分点;扣除房地产开发投资,全国固定资产投资增长9.3%。

华泰证券:我们认为,一季度实际GDP增长超预期主要因为一些积极的因素在起作用,而此前市场比较担心的潜在风险对1季度总需求的负面影响不及预期。往前看,闰年因素消退,2季度环比增长可能有所回落,但同比基数下行,“正常化”的环比增长仍能支撑同比增速,然而,积极因素和潜在风险如何互相影响和演变是2季度增长是否能超预期的关键,具体看:首先,财政(配合货币)是否持续发力是社融增长是否企稳、固定资产投资是否减速的重要边际驱动因素。鉴于目前M1增长仍在1.1%的较低水平,加大政府支出对总需求的提振效果尤为重要。其次,地产市场预期是否企稳回升,对投资、融资、消费需求均有较大边际影响。第三,全球通胀预期有所上调,地缘政治风险边际回升,外需是否持续企稳回升也是重要观察点,但我们对这点保持乐观。最后,化债对地方财政融资和支出的影响是否加剧,也是观察总财政政策力度的关键变量。

海通证券:一季度经济整体增速高于全年经济目标,但结构存在分化。经济改善有两条主线,第一条主线是强劲出口驱动的制造业生产和制造业投资保持较高增速,第二条主线是假期经济驱动的服务业生产和消费也表现较为亮眼,这是当前经济的主要支撑。这需要进一步强化宏观政策逆周期和跨周期调节。

招商证券:一季度实际GDP增速为5.3%,符合我们的预期,其中与“新质生产力”和出口相关的产业链以及服务消费是主要拉动力。受春节后开复工速度偏缓和上游生产情况弱于中游的双重影响,3月工业增加值当月同比回落幅度较大,但一季度累计同比达6%,表现仍较好。其中制造业和电力燃气水表现较好,采矿业表现相对较弱。固定投资增速维持强势,其中制造业投资仍为主要贡献,设备更新投资表现活跃,反映大规模设备更新的政策效应进一步释放,房地产投资偏弱态势未改。

值得一提的是,银行支持房地产第一批“白名单”项目近期已陆续完成审查,二季度房地产投资增速跌幅有望出现阶段性收窄。3月社零中的汽车消费增速出现明显回落,但一季度包含服务消费的整体消费情况表现并不弱。具体来看,一季度社会消费品零售总额增长4.7%,服务零售增长10%。3月社零表现结构分化明显,乡村消费增速强于城镇,限额以上消费增速强于限额以下。

财政部:一季度全国一般公共预算收入60877亿元

财政部数据显示,一季度,全国一般公共预算收入60877亿元,同比下降2.3%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,可比增长2.2%左右;全国一般公共预算支出69856亿元,同比增长2.9%。一季度,全国政府性基金预算收入10394亿元,同比下降4%;全国政府性基金预算支出17798亿元,同比下降15.5%。

招商证券:一季度财政收支整体表现较好,但3月份财政收支节奏有所放缓。这种放缓大概率是暂时性的。2023年万亿国债项目资金已于2月底全部下达至地方,其中大部分尚未形成相应支出,发改委表示,将推动所有增发国债项目于今年6月底前开工建设,预计后续支出进度将有明显加速。专项债方面,预计一季度已发行专项债中的大部分资金也尚未形成支出,近期发改委已完成地方政府专项债券项目初步筛选,4月底至5月份将迎来“赶进度”发行的小高峰。

广发证券:整体来看,名义GDP增速中枢偏低约束一季度财政收入;财政支出进度略高于收入进度,但专项债进度偏慢形成约束;增发国债存在支撑,但从同期建筑业数据来看,实物工作量尚不明显。往后看,二季度起基建实物工作量预计将逐步形成,财政部强调将“推动所有增发国债项目于今年6月底前开工建设”;三至四季度有望见到新增专项债加快发行节奏、特别国债落地,应会对基建投资形成一定的超季节性带动。

平安证券:分税种来看,增值税、个人所得税、印花税和资源税致使税收收入承压,消费税、车辆购置税以及土地和房地产相关税收的增长则是积极因素。去年出台的一系列减免政策是增值税与个人所得税减收的重要原因。消费税的大幅增长源于与居民消费关联性较高的服务行业复苏,汽车行业的高速增长推动了去年车辆购置税的大幅增长。而土地和房地产相关税收增长较为亮眼,可能与财政部在今年2月份将1万亿元增发国债资金全部提前下达给地方政府有关,这将有利于地方政府提高项目完工进度并形成实物工作量,如为开展大中城市的城中村改造提供了配套资金。一季度公共财政支出完成全年预算进度的24.5%,与去年同期基本相当。国债资金提前下达和转移支付资金快速拨付为地方政府加快支出进度提供了有力保证。同时,财政资金对基建领域支持明显增强,尤其偏重于农林水事务和城乡社区事务两项;而对民生领域支出力度有所下降,主要受到卫生健康支出减少的拖累。

政府性基金预算收入受到土地出让收入降幅收窄的支持,2024年一季度政府性基金收入全年完成预算进度为14.7%,要高于2022年和2023年,表明2024年政府性基金收入有所改善。

浙商证券:未来政府性基金支出提速仍需专项债发行提速和超长期特别国债发力。财政发力落实“以进促稳、先立后破”目标,传统生产力发展关注财政货币政策推进三大工程;新质生产力发展关注财政政策通过财政贴息、专项资金、减税降费等方式支持现代产业体系建设,特别是战略性新兴产业与未来产业。

数说

15.8%

国家能源局数据显示,3月份,全社会用电量7942亿千瓦时,同比增长7.4%。从分产业用电看,第一产业用电量96亿千瓦时,同比增长7.0%;第二产业用电量5421亿千瓦时,同比增长4.9%;第三产业用电量1365亿千瓦时,同比增长11.6%;城乡居民生活用电量1060亿千瓦时,同比增长15.8%。

55.0%

国家能源局发布数据显示,截至3月底,全国累计发电装机容量约29.9亿千瓦,同比增长14.5%。其中,太阳能发电装机容量约6.6亿千瓦,同比增长55.0%;风电装机容量约4.6亿千瓦,同比增长21.5%。

15.8%

水利部消息,一季度,全国实施水利项目2.35万个,在建规模4.7万亿元,分别比去年同期增长15.8%、12.3%。其中新开工水利项目9683个,投资规模4733亿元,分别比去年同期增长33.8%、47.6%。特别是总投资1亿元以上的水利项目新开工687个,比去年同期增长了 94.6%。

1%

财政部数据显示,一季度,企业所得税收入11780亿元,同比增长1%。个人所得税收入4240亿元,同比下降4.5%。印花税收入888亿元,同比下降16.2%。其中,证券交易印花税收入256亿元,同比下降49.1%。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号