自去年底存储器释放涨价信号后,主流产品已多次涨价,大幅改善相关厂商业绩。

受AI热度持续旺盛影响,截至5月22日,美股市场费城半导体指数年内上涨了22.78%,而A股市场的万得存储器指数也自2月6日市场反弹以来上涨了39.2%。A股存储器指数大涨,与之前头部存储供应商通过强势减产控价,推动产品进入涨价周期有关。研究机构判断,存储芯片在二季度仍会延续涨价趋势。

存储芯片价格上涨

近日,多家海外存储器大厂发布最新财季财报,业绩均有明显改善。譬如日本存储芯片大厂铠侠公布的2023财年第四季(2024年1~3月)财报显示,当季营收3221亿日元,同比增长31%,环比大增60.1%;营业利润439亿日元、净利润103亿日元,环比实现扭亏为盈。这是铠侠6个季度以来的首度扭亏为盈。

在铠侠公布财报之前,三星、SK海力士、美光也发布了最新财季业绩情况。其中,三星负责半导体业务的数字解决方案(DS)部门今年一季度实现2022年第四季度以来的首次盈利,其存储业务营收同比增长96.1%。SK海力士在去年第四季度实现扭亏为盈后,今年第一季度创造了其2018年以来同期第二高的营业利润。美光2024财年二财季(截至2024年2月)净利润为7.93亿美元,实现扭亏为盈。

存储芯片大厂业绩出现明显向好变化,既反映出龙头公司之前控产保价策略取得一定成效,同时也反映了市场新需求刺激新品快速迭代。比如在AI浪潮的推动下,存储器产品中以HBM、DDR5等为代表的高附加值产品市场需求持续上涨。

主流存储芯片是自去年下半年率先开启涨价模式的。据铠侠财报,2024年一季度NAND Flash(其核心产品)以日元计算的售价环比上涨了15%~19%,为连续第三季出现上涨。据了解,铠侠最新季度之所以能够扭亏为盈,主因得益于产品涨价。铠侠预期,NAND Flash市场在中长期将呈现增长趋势。

据TrendForce集邦咨询最新预估,第二季DRAM合约价季涨幅将上修至13%~18%;NAND Flash合约价季涨幅同步上修至约15%~20%。相关机构研报也指出,预计二季度存储价格仍将进一步上涨。

国内厂商迎来业绩增长拐点

海外存储器原厂等龙头出现业绩回暖之际,国内存储器行业也迎来业绩增长拐点。据统计,万得存储器指数25只成分股2023年合计实现营收1456.53亿元,同比下降6.52个百分点;合计实现归母净利润14.43亿元,仅为2022年的20.40%。今年一季度,25只成分股合计实现营收342.02亿元,同比增长8.17%,合计实现归母净利润18.09亿元,同比增长127.26%。

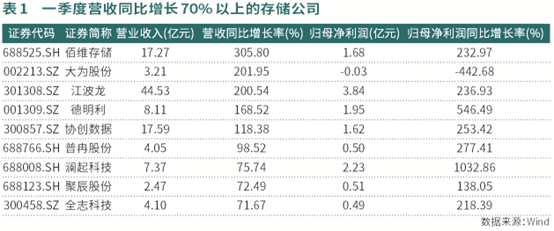

在行业景气度快速恢复过程中,很多公司的基本面也得到了明显改善。据一季报数据,存储器指数25只成分股中,有16家公司今年一季度实现营收同比增长,实现70%以上增长的公司有9家,其中,佰维存储营收增长高达305.80%(见表1)。

归母净利润方面,一季度实现100%增长的公司有12家(见表2),其中,澜起科技以归母净利润同比增长1032.86%位居板块第一,而江波龙以实现3.84亿元归母净利润成为板块内最能赚钱的公司。亏损公司方面,虽然有4家公司出现亏损,但相比去年同期仍减少5家。

与业绩表现相对应的是,部分公司销售毛利率和销售净利率得到了一定幅度的增长。销售毛利率方面,代表性公司江波龙今年一季度销售毛利率为24.39%,同比增加23.12个百分点,环比增加5.88个百分点,相比2023年报数值增加了16.2个百分点。此外,同有科技、佰维存储、德明利、上海新阳等公司一季度销售毛利率,无论是同比还是环比,均有不错的提升。

销售净利率方面,25只成分股中有11家公司销售净利率在8%以上。比如,江波龙在去年一季度和年报中销售净利率还为负值,今年一季度却达到了8.6%。佰维存储销售净利率在去年年报时也为负值,今年一季度也达到了9.1%。成分股中,净利率水平最高的是澜起科技,为30.3%,相比去年同期数值,增加了25.6个百分点。

机构看多存储厂商

中信建投在研报中指出,存储芯片价格增长趋势或将持续,带动存储厂商业绩持续向好,建议关注东芯股份、兆易创新。

中原证券也在近期研报中指出,从供给、需求、库存、价格等方面综合考虑,存储器周期复苏或已至。存储器周期复苏叠加AI大趋势,国内存储厂商国产替代进入加速成长期。建议关注存储芯片厂商兆易创新、北京君正、东芯股份,存储模组厂商江波龙、德明利,模组配套芯片厂商澜起科技,封装测试厂商深科技,分销商香农芯创等。

在公司层面,有投资者最近向佰维存储提问:“如何展望二季度及下半年存储行业的景气度,是否会持续涨价?”公司5月17日回复称,“随着原厂逐步复产,二季度继续涨价的意愿很强,三季度和四季度的行业趋势有待观察。但目前行业层面还是看到不少的积极因素,比如HBM需求爆满,SK海力士表示其HBM芯片的生产能力到明年几乎已被预订满;北美服务器市场复苏强劲,据TrendForce表示,北美云端服务业者扩大采用QLCEnterpriseSSD作为存储的解决方案,带动企业级SSD需求,并加速部分供应商的库存去化。目前原厂普遍对于非HBM晶圆产能的资本支出趋于保守,尤其是价格仍处于损益平衡点的NANDFlash,上游减产涨价策略有望延续,预计原厂价格不会出现剧烈恶化的情况。”

同样的问题还出现在江波龙的投资者互动平台上,公司回复称,“受原厂减产,以及需求逐步复苏的影响拉动,目前半导体存储产业进入上行周期,存储晶圆以及存储器的价格均较年初有明显上升,半导体存储行业目前处于上行复苏周期……公司作为国内领先的综合型半导体品牌存储企业,生产经营态势与行业主流情形保持一致,同时公司的经营策略亦根据市场情况而实时调整。”

在具体产品上,有投资者向兆易创新提问:“公司是否有计划设计HBM相关产品?”公司回复称,“公司基于自身经营规划,没有HBM产品线规划。关于用先进封装技术做近存计算等方案,公司有关注此技术趋势,一方面在积极评估技术可行性,另一方面和一些下游潜在合作伙伴积极探索可能的技术方案。目前处于技术和方案评估阶段,如果看到合适应用,公司会布局相应的产品和项目。”

不过,也有公司明确表示将推动公司转型发展。在江波龙5月17日的投资者调研纪要中,对“如何理解公司提出的打破存储器厂商20亿美元的营收天花板?”公司回复:“公司从战略上,实施从存储器厂商向半导体存储品牌企业的战略转型,加大研发投入,通过并购夯实存储封装测试能力,扩大竞争力,增加存储出海口。在芯片设计上,目前公司已经推出了eMMC和SD卡主控(已开始批量应用)。封测制造方面,公司于2023年完成了元成苏州和Zilia的并购,这是加强全球供应链布局,进一步开拓海外市场的重要举措,有助于公司形成全球化产能与国内产能兼顾、自主产能与委外产能并行的制造格局……公司未来仍有很大的成长空间,公司也有信心突破营收天花板。”

目前,基金加大了对存储公司调研频率,截至5月20日,基金公司年内对存储厂商的调研次数达到了46次,比去年同期多了4次。个股上,基金公司调研最为频繁的是澜起科技,达9次,另外,佰维存储、协创数据也受到较多关注。

在基金持股比例上,截至去年年报,基金公司对存储概念股持股比例超过10%的公司达12家。其中,基金持澜起科技流通股比例达34.77%,是目前存储概念股中基金持股比例最高的公司。此外,基金持有兆易创新、德明利、江波龙的流通股比例也分别达到24.93%、24.68%和23.09%。

(文中个股仅为举例分析,不做买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号