随着净值化转型已接近尾声,理财分级监管的落地时机已较为成熟。从监管架构来看,金融监管总局资管机构监管司主要监管信托、保险资管、理财三大领域,前两者目前均已设置监管评级,在“质大于量”的监管导向下,未来理财公司迎来监管评级已是大势所趋。

据报道,监管部门近期正就银行理财公司评级办法向行业内征求意见,其中,“在管规模不是得分项”,整体导向是“质量重于规模”,监管或对理财公司设置评级,从而弱化对理财规模的考核。目前该办法还在内部征求意见阶段,是否落地尚无定论。

规模考核逐渐弱化

实际上,理财公司的产品管理规模一直是各家银行年报中的重点信息,也是衡量一家理财公司经营管理能力的重点指标。

各银行年报显示,2023年,多家银行理财公司规模缩水,在国有大行理财子公司中,除交银理财外其余五大理财子公司的规模均出现不同程度的减少,其中规模缩减幅度最大的应该是建信理财。

作为2022年国有大行理财子公司的规模之王,建信理财在2023年年底的规模减少了21.47%。反观股份制银行则在当年实现了超越,理财规模前三名都是股份制银行理财子公司,虽然龙头招银理财在2023年理财规模也减少了近5%。

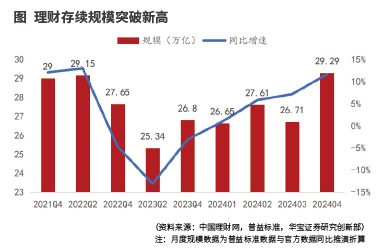

整体来看,虽然银行理财规模在2023年经历了“巨变”,银行理财存续规模首度被公募基金反超。截至2023年6月末,银行理财存续规模为25.34万亿元,而同期公募基金规模则为27.69万亿元。下半年银行理财虽然“奋起直追”,但未能逆转战局,公募基金仍然将领先优势保持到最后。截至2023年年末,银行理财存续规模为26.8万亿元,较公募基金的27.6万亿元仍有一定的差距。

2024年以来,在防金融“虚胖”、防资金空转的监管导向下,理财监管评级体系或 对该类指标设置较多指标,从而合理配置监管资源、“扶优限劣”。开源证券认为,监管主要围绕以下三个方面进行指标的重新调整:

一是资产配置:规范投向资管产品、非标的行为,特别是借道保险资管配置的高息存款、理财直融工具等非标资产。

二是收益调节:理财平滑收益的方式将迎来常态化监管,比如通过产品间交易获利、违规使用摊余成本法、用信托计划平滑收益等行为或被计入扣分项。

三是信息披露:2023年10月,某国有大行理财子公司曾因“未穿透登记理财产品所持有资产管理计划等的底层持仓情况”收到罚单,意味着监管已十分重视穿透披露(包括向上穿透投资者、向下穿透底层资产)。预计在分级监管体系下,理财产品的数据质量有所提高,从而降低监管的难度,增加理财投资的透明度。

根据上述分析可知,本次监管导向是“质大于量”,过去依靠各类不规范行为提高收益率、做大产品规模的现象未来将有望缓解,从机构类型来看,股份制银行理财公司的资产配置更为多样,特别是借道保险资管和信托计划的现象较为普遍,截至2024年5月26日,理财规模位居市场前列,部分已超越国有大行理财公司。

在理财公司逐渐分化的背景下,未来行业格局或生变。本次理财评级监管将对行业格局产生较大的影响,国有大行理财公司的投资风格一向稳健,较为符合监管导向,有望最先受益,未来有望获得较高的监管评级,从而优先获得部分业务试点的机会,规模也将保持行业前列。

与此同时,股份制银行和城商行、农商行理财公司的投资风格分化较大,部分公司或转为稳健,资产配置上减少资管产品的嵌套、非标投资,高息存款占比或下降,标准化债券占比或有所提升。此外,理财更注重规模平稳增长,表内外配合的冲量行为或有所减少,利好季末资金面的稳定。

在“质大于量”的监管导向下,未来理财公司迎来监管评级已是大势所趋,这对于理财投资行为和信息披露等要求更为严格,未来国有大行或趋向大众理财和普惠理财,股份制银行或发挥特色差异化优势。

理财分级监管落地时机已成熟

事实上,早在2018年9月26日出台的《商业银行理财业务监督管理办法》中,第六十六条已提到“银行业监督管理机构应当基于非现场监管和现场检查情况,定期对商业银行理财业务进行评估,并将其作为监管评级的重要依据”,但当时并未明确分级标准,主要由于理财净值化转型刚刚开启,还属于存量整改的阶段。

如今,随着净值化转型已接近尾声,理财分级监管的落地时机已较为成熟。从监管架构来看,金融监管总局资管机构监管司主要监管信托、保险资管、理财三大领域,前两者目前均已设置监管评级,由此分析,理财公司的分级监管已经箭在弦上。

银行业理财登记托管中心的全国银行理财综合能力评价会有涉及理财规模的考评,但此次评级办法征求意见与综合能力评级不同,评级办法更关注风险和合规层面,属于内控合规管理,相比之下更为严肃。

早在2022年8月发布的《理财公司内部控制管理办法》中,曾经提及理财公司的监管评级。

根据《理财公司内部控制管理办法》第四十三条:银保监会及其派出机构应当对理财公司内部控制执行情况和有效性进行持续监管,逐步建立理财公司评价体系。

不过,考虑到目前国家金融监管总局资管机构监管司统筹理财、信托、保险资管的监管工作,预计理财公司评级办法会比较多参考信托业和保险资管业的做法,由此可以预见的是,理财公司监管评级办法会采取分类监管的模式。

目前,《信托公司监管评级与分级分类监管暂行办法》设置公司治理、资本要求、风险管理、行为管理和业务转型五大评级模块,分别赋予20%、20%、20%、30%和10%的权重。而《保险资产管理公司监管评级暂行办法》则从公司治理与内控、资产管理能力、全面风险管理、交易与运营保障、信息披露等五个维度指标对保险资产管理公司进行综合评分,五个维度指标分别为20分、30分、25分、15分和10分。

值得注意的是,与保险和信托相比,银行理财有着不同于两者的特点。对于理财公司而言,结合银行理财业自身的特点,应该特别强调投资者权益保护和行为监管,这是监管重点关注的方向。

虽然银行开展资产管理业务由来已久,但作为独立实体的理财公司仍然属于新生资管机构。对于银行理财这一相对较新的资产管理机构,目前监管的重点更多集中于投研能力、产品以及如何为投资者实现长期稳定收益的能力。

目前,虽然对理财的评级办法仍处征求意见阶段,即使落地也需要一段时间。不过,在有效监管的原则下,未来评级办法落地是必然趋势,这个监管空白肯定会弥补上。

从信托和保险监管的具体规则来看,监管评级结果将是监管机构确定监管标准和监管强度、配置监管资源、开展市场准入、采取差异化监管措施的重要依据。也就是说,监管评级越差,非现场监管强度则越大,现场检查的频率也越高,范围也越大。

由此推断,理财公司监管评级越差,金融监管部门可能将对其业务范围和展业地域等增加限制性条件。此外,评级的高低可能会影响理财公司开展创新业务的难度,比如之前的养老理财产品此类试点业务。

(作者为自由撰稿人、资深投资人士)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号