在AI浪潮之下,苹果智能的推出,让外界开始重新认识苹果公司。

之前,市场预计,到2025年,苹果公司总营收将达到4000亿美元。这一数据相比2023财年的3832.85亿美元,仅增长4.36%。市场关注苹果公司的增长点主要是其服务收入,该项收入2023财年约852亿美元,预计到2025年约为1000亿美元,增长17.37%。至2024第二财季(截至2024年3月30日),苹果主营产品iPhone销量遭遇下滑,收入同比下降了10.46%。同时,苹果手机全球市场份额从去年的21%下降至今年第一季度的16%。但在苹果推出AI“小模型”苹果智能之后,市场预计苹果iPhone等终端将启动新一轮快速增长周期。有分析认为,苹果拥有的20亿活跃用户创造了“飞轮效应”,在AI创新功能加持之下,苹果中长期成长值得期待。

6月11日-26日,苹果市值涨10.42%至3.27万亿美元。

与美股看多苹果长期成长相对应,在A股市场,机构普遍看多苹果产业链、手机产业链等概念中的电子龙头。

实际上,国内AI手机战早已开打。比如2023年8月,华为宣布HarmonyOS 4系统全面接入盘古大模型,首批支持机型为Mate 60系列。2023年11月,搭载vivo蓝心大模型的vivo X100系列新品发布。今年以来,搭载70亿参数端侧平台级AI大模型的OPPO Find X7系列、荣耀Magic 6系列相继发布。市场调研机构Counterpoint发布数据显示,智能手机出货量将在2023年至2027年间迅速增长,预计生成式人工智能手机2024年出货量占比为11%,到2027年将达到5.5亿部,占比43%,年均复合增长率为49%。

随着全球第一大手机品牌苹果加入到AI手机大战,作为全球成熟供应链体系的我国本土电子行业也将乘风而起。

苹果深入推进AI战略

继与OpenAI达成合作之后,市场传闻,苹果公司正在与Meta(Facebook的母公司)以及中国的百度、阿里巴巴、百川智能等AI大模型商谈,为苹果AI新功能落地寻找广泛的合作伙伴。

据美国媒体6月23日报道,苹果公司正在与Meta洽谈,希望将Meta的生成式人工智能模型整合到苹果新近发布的“苹果智能”(Apple Intelligence)系统中。

在本月初(北京时间6月11日凌晨),苹果公司在2024年全球开发者大会(WWDC)上公布了人工智能(AI)战略,推出苹果智能。公司同时宣布,公司与生成式AI领导厂商OpenAI达成合作,OpenAI旗下ChatGPT将集成到iOS 18、iPadOS 18和macOS Sequoia操作系统,注入语音助手Siri中,新产品预计在今年下半年推出。另外,苹果首席执行官蒂姆·库克表示,希望在其系统中集成Google的生成式AI大模型Gemini。

这些信息表明,苹果公司AI战略合作方不局限于OpenAI,除了谷歌和Meta,人工智能初创公司Anthropic和Perplexity也一直在与苹果商谈,希望把它们的生成式人工智能引入苹果智能系统。同时,这也表明,苹果公司正在贯彻之前宣布的苹果智能三个层次服务,即简单的AI运算直接在iPhone、iPad、Mac终端上完成,较复杂的AI运算由苹果公司搭建的AI伺服器进行运算,复杂的AI运算由用户选择是否要接入ChatGPT等大模型进行运算。由此, 苹果理顺了客户在AI方面日常需求和复杂需求的应用场景关系。也因此,上述“拟合作名单”的成员可能会不断扩大 ,有报道称,苹果正在积极寻求与中国本土企业的合作机会,包括百度、阿里巴巴和人工智能初创公司百川智能等AI大模型公司,以更好地适应市场环境和消费者使用需求。

不过,最新消息显示,因隐私问题苹果公司拒绝了与Meta的人工智能合作。

市场对苹果公司人工智能推进之所以保持密切关注,既与苹果公司落地AI应用会产生怎样的影响有关,还与AI领导公司能否在苹果生态中分得一杯羹有关。据了解,AI大模型若嵌入苹果智能销售其高级订阅的服务,预计将为大模型公司增加数十亿美元收入,而苹果公司可能会在提供订阅服务过程中收取一定佣金(苹果目前从App商店向软件开发商抽取30%收益)。这种 双赢合作,既可以让变现困难的AI大模型公司看到希望,还能让成长略显乏力的苹果公司迎来新的成长周期。

研究咨询机构美国财务研究与分析中心(CFRA)分析师预言,苹果将把iPhone转变为“终极个人助理”,这种进化性将有助于苹果实现多年的稳定增长。该分析师预计iPhone 16的销量将实现3%至5%的增长,并且苹果公司有能力提升iPhone的售价。

苹果换机潮到来

消费电子开启新周期

市场对苹果成长前景的分析仍有分歧,但这些分析均建立在苹果公司的声明、发布会基础上。在WWDC大会上,苹果表示,苹果智能目前仅支持iPhone 15 Pro、iPhone 15 Pro Max两款机型使用,其他智能手机型号则无法支持。苹果人工智能主管John Giannandrea表示,“由于大型语言模型在推理时相当消耗资源,要如何快速启用以及运用,将取决于设备的频宽、神经网络引擎的大小,以及设备本身的性能,理论上,可以在旧设备运行这些模型,只不过,速度可能会慢到无法发挥实际功能。”John Giannandrea还指出,苹果推出AI新功能,与销售噱头无关。

据外媒报道,iPhone 15 Pro与iPhone 15 Pro Max所搭载的A17 Pro芯片配备6核CPU与6核GPU以及16核NPU(神经网络引擎),每秒可处理高达35兆次操作,比iPhone 15和iPhone 15 Plus的A16芯片快2倍。另外,iPhone 15 Pro以及iPhone 15 Pro Max是苹果当前仅有的具备8GB RAM的手机产品,iPhone 15系列产品主流内存为6GB。

据了解,早在2017年,苹果就将NPU配备在iPhone 8和iPhone X中,为AI时代到来做准备。A16芯片NPU性能为17 TOPS(每秒一兆次运算),按照苹果智能端侧+云端布局,iPhone运行AI只需要11 TOPS,也即A16芯片能够满足使用需求。因此,有分析认为,苹果智能目前仅支持iPhone 15 Pro、iPhone 15 Pro Max两款机型,关键是因为其8GB内存能保障AI运行的流畅度。

知名分析师郭明錤指出,目前,苹果智能功能至少需要配备3B(30亿参数)大小的大型语言模型(LLM),等到未来苹果推出更多AI应用,可能要升级到7B,这对手机内存要求很高,也许未来用RAM大小就可以区分苹果高低端手机。

因此,市场预计,到今年9月,苹果将在新一代iPhone中升级硬件以满足AI应用,而苹果手机的老用户也将加快换机节奏。

中信证券在最近的研报中指出,苹果新一轮的换机将来自于AI驱动,由“AI体验+硬件排他”所带来的换机动力值得期待。中信证券认为, 本轮AI所带来的换机趋势比5G升级带来的换机趋势将更强 ,因为苹果AI落地的差异化优势更强(具体来看,5G换机周期中,安卓苹果没有本质不同,都是实现更高的网络传输速率;AI换机周期中,苹果系统级AI优势显著,安卓端尚未打通跨应用数据调用,短期身位明显拉开),此外AI有望为用户带来更为优质的使用体验。

苹果5G换机周期发生在2020-2021年,2020年iPhone实现出货2.03亿台(同比1200万部增量),2021年iPhone出货2.36亿台(同比3300万部增量)。在即将到来的AI换机潮中,中信证券预计,2025年迎来较强换机动能,2024年、2025年、2026年iPhone出货量或达2.25亿部、2.4亿部、2.5亿部,步入出货上行通道。

与苹果换机潮同步,国内消费电子行业将逐渐受益。国金证券指出,今年iPhone16初步融入AI,明年IPhone17有望迎来硬件及端侧AI大创新,2026年苹果有望推出折叠手机/Pad和智能眼镜, 苹果产业链公司估值合理,有望在硬件创新带动下重返快速增长,继续看好苹果产业链核心受益公司。

苹果、AI新订单增长

扩产、提价现象增多

实际上,苹果已经开始向下游产业链增加订单。据媒体报道,台积电专家对外表示,苹果A18和A18pro加单,iPhone16备货量上修1200万部至9500万-9600万部。因为芯片代工市场供不应求,台积电计划提高3nm代工价5%以上,封装服务报价上涨10%-20%,公司订单已排至2026年。

相比芯片,存储器订单也在暴涨。SK海力士和美光的HBM(高带宽内存,AI服务器搭载标配)产品在2024年已售罄,2025年订单接近满载,主要供应英伟达,月产能约6万片。而HBM对DRAM产能的占用可能导致DDR5(一种计算机内存规格)价格上升,模组厂预测DDR5价格年底前可能再涨10%~20%。

在A股市场公司中,从事12英寸晶圆代工业务的晶合集成,近期表示公司处于满产状态。据公司6月18日在投资者互动平台回复,“公司目前产能约为11.5万片/月,自2024年3月至今,产能一直处于满载状态,目前公司产线负荷约为110%,订单已超过公司产能。公司已根据市场情况对部分产品代工价格进行上调,后续公司将结合市场情况及产能利用率对代工价格进行相应调整”。公司还表示,“2024年计划扩产3万-5万片/月”。

同样,华润微在6月14日回复投资者问题时表示,“公司2023年整体产能利用率在九成以上。”在此之前,公司在接待机构投资者调研时对“请问公司晶圆制造产能利用率是否有改善”的问题回应称:“公司6吋及8吋产能利用率达到90%以上,其中部分产品线已在95%以上;12吋处于爬坡上量以及客户验证阶段。”到今年6月24日,公司在上证e互动表示,“公司部分产品价格有所上调。”

中芯国际早在5月初就在上证e互动回应投资者问题时表示,公司“28纳米已建产能一直处在满载状况,不光做标准逻辑电路,还在此基础上做高压驱动、ISP、民用和工业用MCU、特殊存储NANDFlash等,所以28纳米产能还远远不能满足要求。这也在一定程度上回答了在目前折旧压力非常大的情况下,公司为什么还要建立28纳米的产能,就是因为这么多年积累了很多客户、市场份额和产品的种类,但是我们的产能推进是不够快的。”

另外,华虹公司、赛微电子均在进行产能扩张。根据一季报,港股华虹半导体的产能利用率达91.7%,环比增加7.6%。

在投资者层面,近期投资者集中关注的话题之一是上市公司是否与苹果有合作关系。有投资者向博杰股份提问:“公司还有苹果的订单吗?”公司回复称,“苹果公司是公司重要客户。”对类似的问题,汇纳科技回复称,“公司为苹果在境内地区的部分销售门店提供门店客流数据采集与分析产品。”其他被问到相关问题的还有信维通信、中仑新材、飞荣达、杰美特、麦捷科技、超声电子等公司。

开源证券在最近发布的《中国台湾电子行业景气度报告》中指出,在上游制造环节,消费电子复苏,AI拉动先进制程及CoWoS需求提升;在设计环节,多板块营收复苏,需求复苏带动库存逐步去化;在消费电子及PCB等领域,多板块营收同比高增,2024年展望乐观。开源证券建议:“半导体行业下游需求正逐步回暖,叠加AI创新刺激终端升级,台股多个板块营收景气度已开始明显上升,2024年半导体销售额有望同比高增,看好SoC、存储芯片、半导体设备等多个板块公司业绩的未来增长。”

市场聚焦电子行业

科创概念、小市值公司受追捧

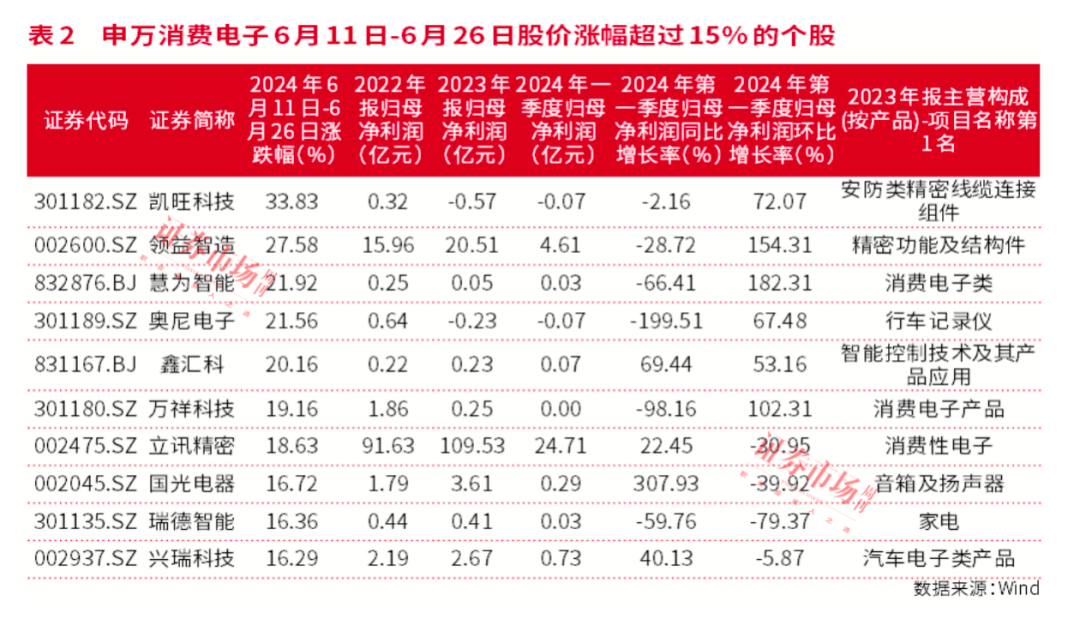

在二级市场,自6月11日以来,申万电子行业行情持续表现。以半导体和消费电子为例,6月11日-6月26日,半导体精选指数涨4.9%;消费电子产业指数涨1.91%。相比指数的个位数涨幅,申万半导体行业个股涨幅超过15%的达到17只,申万消费电子个股达到10只,分别占所在行业个股家数的10%左右(见表1、表2)。

对比来看, 半导体和消费电子的行业指数未能反映出行业内个股的活跃行情。 从个股来看,在半导体行业领涨公司中,市值普遍较小,超过百亿市值的公司数量仅6家,其中佰维存储市值居前,最新市值为268.52亿元。在消费电子行业领涨公司中,百亿以上市值公司共两家,分别是领益智造和立讯精密,分别达到424.70亿元和2742.78亿元。

从业绩来看,今年一季度,半导体领涨个股中归母净利润超过亿元的分别是佰维存储和南芯科技。期间涨幅分别达到84.37%的锴威特和32.41%的艾森股份,一季度归母净利润分别为-0.16亿元和0.08亿元。锴威特一季度归母净利润同比增长-229.22%,环比增长-298.73%;艾森股份一季度归母净利润同比增长112.28%,环比增长-46.82%。

总体来看,半导体领涨公司中一季度业绩为正且同比和环比均为增长的公司共7家,分别是必易微、南芯科技、全志科技、银河微电、明微电子、芯朋微、佰维存储,其中必易微、明微电子和佰维存储一季度归母净利润同比和环比增长均实现翻倍。

在消费电子领涨个股中,一季度归母净利润超亿元的公司共两家,分别是领益智造、立讯精密,分别为4.61亿元和24.71亿元。一季度业绩为正且同比和环比均为增长的公司仅一家,是鑫汇科,归母净利润为0.07亿元,同比和环比增长分别为69.44%和53.16%。

综合来看, 在这波电子行情中,苹果产业链龙头领益智造、立讯精密表现上佳。而非苹果产业链的半导体以及消费电子个股表现同样不错,比如锴威特、艾森股份、南芯科技等,其中南芯科技是国内领先的模拟和嵌入式芯片设计企业。 中信证券研报指出,立足2024年,全球模拟芯片行业底部明确,各下游正渐次复苏,国内模拟芯片厂商已看到收入拐点,部分已看到盈利拐点。在当前时点,关注行业拐点的节奏以及下一轮周期的弹性比关注当年估值水平更为重要。 目前的行情表明,在苹果换机预期发挥作用之际,电子细分行业周期向上趋势也在确立,最终形成了共振行情。

而电子行业小市值公司领衔上涨还表明市场看好“科特估”行情。 私募排排网最近的调查结果显示,66.67%的私募看好“科特估”有望走出长期行情,认为“科特估”是中国科技力量的集结号,在新质生产力转型导向下,有望迎来一波估值重塑。

电子龙头稳健发力

长期价值等待挖掘

在电子股行情轮动中,电子股龙头的表现中规中矩。在半导体龙头公司中,千亿市值的北方华创、韦尔股份6月11日-6月26日分别上涨0.36%和0.01%,而中芯国际报跌1.57%(见表3)。

据今年一季报,半导体行业业绩超过2亿元的公司共12家,在最近这波行情中上涨的有9家,涨幅较高的是澜起科技、兆易创新,分别上涨11.26%和11.67%。从今年一季度归母净利同比和环比增长看,澜起科技分别为1032.86%和2.88%,兆易创新分别为36.45%和175.14%。

在消费电子龙头中,今年一季度业绩超过2亿元的公司达10家。在6月11日-6月26日行情中,领益智造、立讯精密领涨行业。同样表现不俗的还有蓝思科技、工业富联,分别上涨14.24%和10.76%(见表4)。

如果将半导体行业近期行情表现居前与业绩表现居前的龙头进行对比会发现,业绩龙头在近几年的净资产收益率、销售毛利率等方面的表现整体优于领涨龙头 (见表6)。

在消费电子行业,领涨龙头和业绩龙头则出现重合情况,即立讯精密和领益智造兼具领涨和业绩居前属性。从净资产收益率来看,立讯精密2022年以来一直保持双位数,今年一季度仍达19.33%。领益智造的净资产收益率则表现为改善,2022年-2023年涨约2个百分点,今年一季度为9.97%(见表5)。

需要注意的是, 机构对领涨龙头和业绩龙头的关注偏向后者。 据统计,申万宏源6月以来共对三家半导体公司作出新预测,这三家公司分别是北方华创、甬矽电子、思特威-W。对北方华创,申万宏源在6月26日的研报中指出,大基金三期为国内先进制程扩产注入强心剂,国产设备替代空间广阔;北方华创布局四大类集成电路设备,工艺覆盖度不断提升,显著受益先进制程扩产需求;三次股权激励覆盖上千员工,旨在强化技术壁垒与人才壁垒;先进制程带动产品单价提升,叠加规模效应盈利能力有望增强。申万宏源预计,北方华创净利润率将持续提升。

同样,在消费电子行业,中金公司6月以来只对领益智造作出最新预测。6月20日,领益智造发布《2024年股票期权激励计划(草案)》,激励计划涉及的激励对象为公司核心骨干共计1463人,授予股票期权总量为2.38亿份,占总股本3.40%。行权期的考核年度为2024-2026年三个会计年度,每个会计年度考核一次,各年度业绩考核目标为:2024-2026年营业收入或归母净利润对比2023年度依次增长10%、20%、30%。对此,中金公司在研报中指出,“我们认为本次股权激励主要目的为绑定核心中层骨干人员,保障公司中层结构稳定,并确保公司中长期核心竞争力及未来成长动力。”另外,“我们认为苹果AI升级较为亮眼,Siri助手逐步迈向AI Agent定位,并结合ChatGPT实现用户免注册接入,便捷性大幅提升。我们预计目前iPhone活跃用户有望在未来2-3年完成AI新机换机,有望开启3年维度换机潮。领益作为苹果结构件及功能件龙头供应商,有望率先受益换机潮带来的出货量提升。”

如果统计年初至今的个股涨跌幅,近期表现相对落后的一些龙头公司其实年内整体表现并不差。据统计,自今年初至6月26日,北方华创涨30.05%,工业富联涨79.7%,近期涨势良好的领益智造年初至今则收跌9.78%。

(本文已刊发于6月29日《证券市场周刊》,原标题为《苹果全面拥抱AI,电子行业开启新周期》。文中提及个股仅做举例分析,不做投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号