下半年债券供给量有望增加,但各类机构的债券需求依然旺盛。市场投资者在低利率时期,需做好短期与长期、收益和风险的平衡,既立足当下,又兼顾长远。

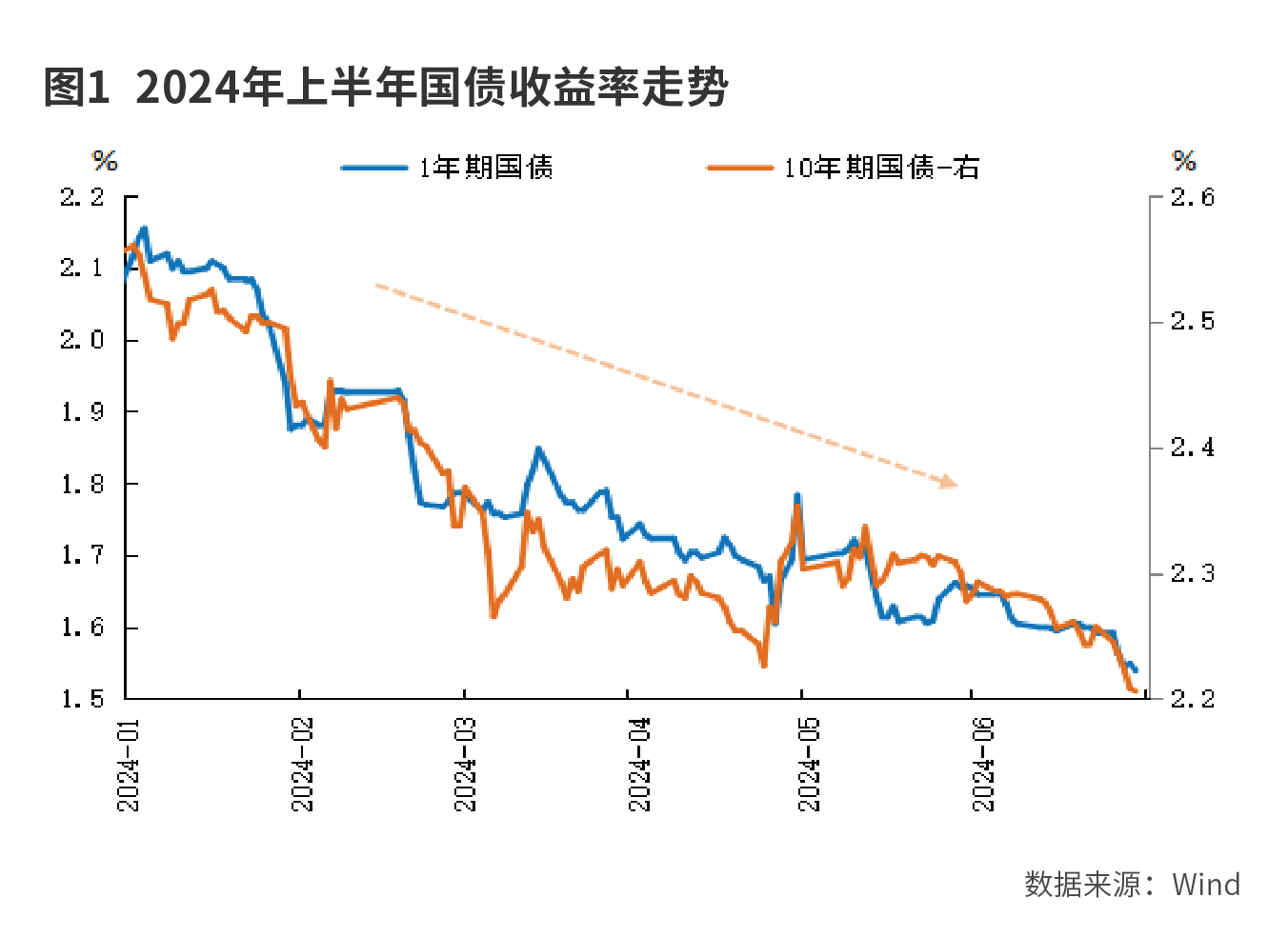

上半年中国债券市场整体延续牛市行情,10年期国债收益率最低在4月23日下行至2.226%,刷新2002年4月27日以来新低。此后有所反弹,最高升至5月11日的2.336%后再度掉头下行,6月28日再度刷新前低,收在2.206%附近,较年初累计下行35BP。1年期国债收益率较年初下行54BP至1.54%,下行幅度明显大于长端。

推动债券收益率趋势性下行的因素是多方面的,包括:经济基本面弱于预期,央行货币政策宽松,资金利率中枢下行,政府债券发行进度明显慢于预期,部分中小银行下调存款挂牌利率,银行存款搬家到理财和基金,非银机构面临较大的资产荒压力,配债需求十分旺盛。

鉴于当前债券的牛市主要是由于市场供需关系失衡、资产荒压力较大所致,预判未来债市走向,关键在于从债券供给和需求两方面进行分析。

政府债券供给量有望增加

上半年利率债净供给量为4.0万亿元,较2023年同期减少9017亿元。6月25日发布的《国务院关于2023年度中央预算执行和其他财政收支的审计工作报告》指出,2023年部分入库的专项债项目存在未完成可研报告审批或不符合资本金比例要求,或缺乏要素保障,或因进展缓慢而闲置资金,或未吸引民营资本形成带动效应。项目问题或是导致上半年政府债券发行节奏较慢的主因。

下半年地方债净供给量有望小幅增加。预计下半年对专项债发行所需的项目审批过程将更加规范谨慎,下半年地方债发行进度可能慢于预期。上半年累计净发行了18725亿元地方政府债,较2024年新增额度尚余27475亿元,下半年到期量为13555亿元,预计地方债将发行41030亿元。但由于项目审批更加严格,下半年发行量按八成折算为32824亿元,较上半年减少2104亿元,净融资额为19269亿元,较上半年增加544亿元。从历年发行规律看,8-10月可能为相对发行高峰。

下半年国债净供给量将明显增加。上半年国债累计净融资额为15530亿元,全年中央财政赤字为33400亿元,尚余17870亿元额度,加上下半年到期国债31754亿元,以及特别国债上半年累计发行了2500亿元,下半年还有7500亿元特别国债待发行,合计下半年国债至少发行57124亿元。再考虑贴现国债的期限较短,部分贴现国债不跨年,不占年底规模,假设规模在6000亿元左右,则下半年国债总发行量为63124亿元左右,较上半年增加4944亿元,净供给31370亿元,较上半年增加15840亿元,增长102%。从发行计划看,7-10月或为供给高峰。

各类机构债券需求旺盛

6月19日,央行行长潘功胜在陆家嘴论坛上表示,“将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,支持巩固和增强经济回升向好态势,为经济社会发展营造良好的货币金融环境”。这意味着货币政策将持续保持宽松态势。

当前中国经济增长新动能尚需时间发展壮大,央行货币政策仍需保持宽松,流动性仍然充裕。此外,银行信贷投放摒弃规模追求,强调优化存量效率,讲求均衡投放,因此对超储消耗更少,由此带来的影响:一是市场资金利率处于较低水平,为机构加杠杆购债提供弹药;二是银行配债的需求较为旺盛,对政府债券的需求较高。

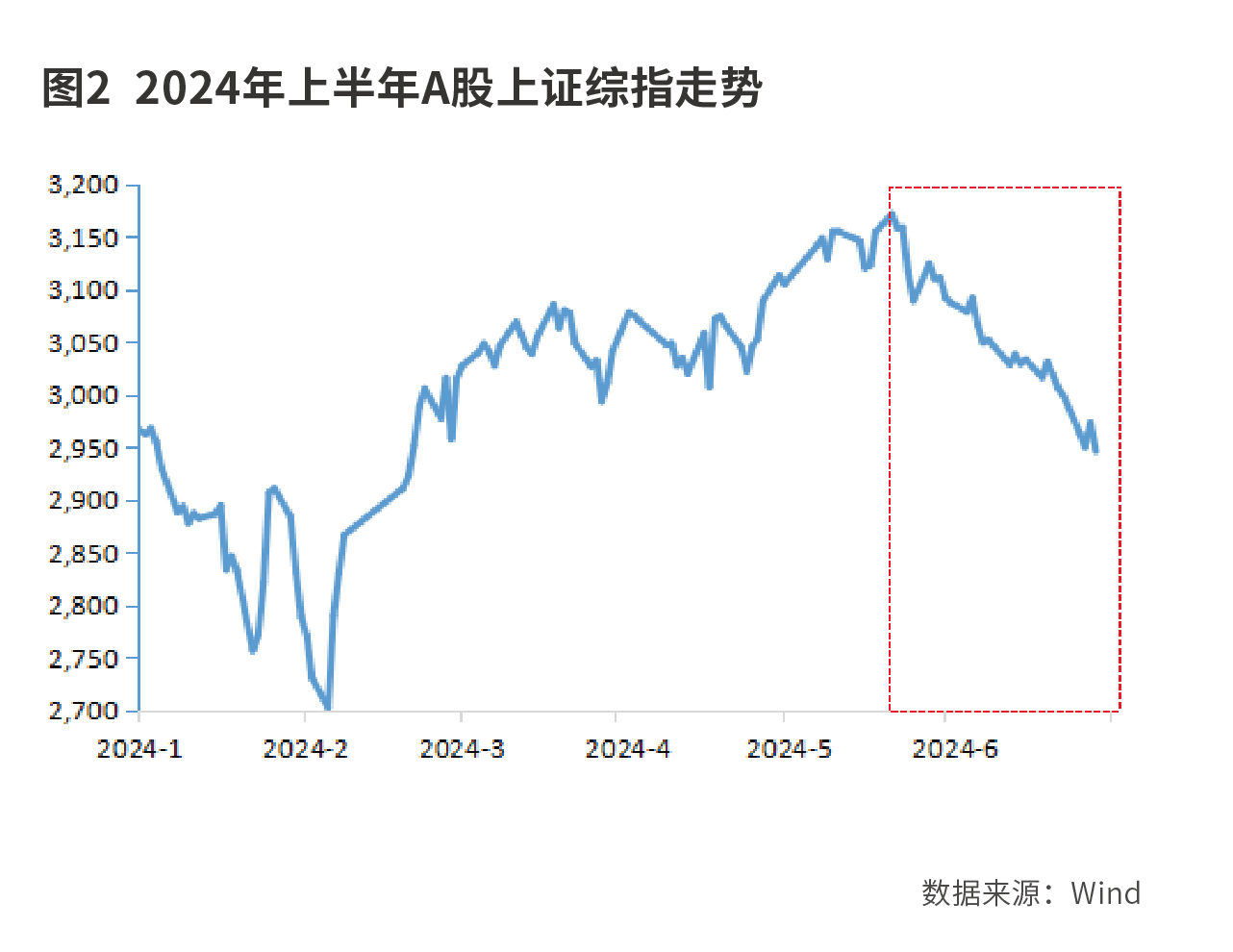

而国内股市有所下跌,股债跷跷板效应推动资金流入债市。当前投资者对股市信心偏弱, 6月末上证综指收盘价较5月20日高点3171点累计下跌6.4%。若市场风险偏好承压,在股市未全面回暖之前,市场投资者的情绪仍将谨慎,利好债市。

而且,禁止银行手工贴息高息揽存,加之银行存款挂牌利率不断下调,推动银行存款流向理财和基金,理财原来借道保险投资银行高息存款的资金不得不重新进行资产配置,这个影响仍将持续一段时间。非银机构流动性充裕,7天回购利差从3月的22BP到4-5月大幅收窄至9BP、3BP,6月略有拓宽但仍在9BP的低水平。由此,非银机构资产荒压力较大,对债券尤其是信用债需求极为旺盛。

此外,据财联社报道,有部分险企预计自7月1日起,将寿险产品的利率调降至2.75%,并停售当前3%利率的产品。随着保险机构下调保费利率,民众担心高利率保险产品后续停售,短期内增加购买,或刺激短期保费收入增加,进一步提升保险机构欠配压力,保险对长期债券的需求有望增加。

鉴于政府债券供给高峰在 8-10 月,7月债券供给或只能部分缓解资产荒压力,债券收益率仍可能下行。 8-10 月债券供给上来后债券收益率或有所反弹,11-12 月将视经济的恢复情况而定。如果届时经济复苏情况好于预期,市场风险偏好提升,则债券收益率将趋势性上行。反之,则债券重回牛市行情。

低利率时期债券投资的风险

在低利率时期进行债券投资,要吸取美国硅谷银行和日本农林银行的教训。

低利率时期,企业融资需求弱,银行信贷投放相应减少,银行的资金更多进行债券投资。为提高收益,美国硅谷银行和日本农林银行都拉长债券投资久期。

随着债券收益率上行,银行负债成本不断升高,但已投资债券收益率较低,资产和负债缺口不断拉大,期限错配风险加剧。如果出现负债波动,银行将不得不卖出低息债券兑现较大的价差损失,威胁银行的稳定经营。

这两家银行均是一般银行的典型代表,在低利率时期做的决策,的确是短期最优策略,但却埋下了长期的隐患。这或是央行多次提醒银行和非银机构长债收益率过低风险的初衷。7月1日,10年期国债收益率盘中再度下行突破2.20%关口后,央行在当日发布公告称,决定于近期面向部分公开市场业务一级交易商开展国债借入操作。消息发布后,债券收益率当日应声大幅反弹4-5BP。央行可以通过从商业银行借入国债,再在二级市场抛售国债,去影响国债市场的利率走向,从而避免国债收益率过低引发更多金融机构跟风、加剧期限错配风险,同时也是以实际行动警示风险。市场投资者在低利率时期,需做好短期与长期、收益和风险的平衡,既立足当下,又兼顾长远。

(作者为中国建设银行金融市场部高级经理,本文仅代表作者个人观点,与所在机构无关。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号