10月最后一周,内地公募基金三季报和上市公司三季报同步进入披露高潮,大牛市中机构和上市公司的业绩完整呈现,其中历经多轮牛熊考验的明星基金经理如何调仓换股成为焦点。

10月27日晚间,公募老将、富国基金明星基金经理朱少醒在管基金中富国天惠精选成长交出了三季报答卷。从这一季的十大重仓股来看,其中他保留了贵州茅台、宁德时代、春风动力等多只上一季度的标的,新进的重仓股包括了立讯精密、国瓷材料、中创智领。这里面,前两者在一季度的十大重仓股中都曾出现过,严格意义的新面孔或许仅有中创智领(原名郑煤机)。

在基金三季报中,朱少醒重点强调:“我们并不具备精确预测市场短期趋势的可靠能力,而是把精力集中在耐心收集具有远大前景的优秀公司,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。个股选择层面,本基金偏好投资于具有良好企业基因、公司治理结构完善、管理优秀的企业。我们认为此类企业更大概率能在未来为投资者创造价值。分享企业自身增长带来的资本市场收益是成长型基金获取回报的最佳途径。”

三季报营收净利双增

中创智领刷新股价纪录

那么,在常年追随朱少醒的基金投资者眼中,他通常所选择的多是偏价值蓝筹类的核心资产标的,而这次入选的中创智领似乎并不能划入其中,朱少醒究竟看上它哪点呢?

从Wind资讯公布的调研记录看,该公司在8月到10月总共举行了三次公开调研,除去第一次为视频会议外,剩余的两次均为现场会议。作为知名公募基金公司,富国基金都参与到其中。而针对公司更名所引来的外界关注,公司方都给予了详细的解答。

在8月29日的视频会议上,中创智领(601717)在谈到更名缘由时表示:“公司上市以来业务结构发生了较大变化,目前拥有煤矿机械、汽车零部件、工业智能、投资等多元业务,旗下有郑煤机、索恩格、亚新科、恒达智控、数耘等多个领域的多个品牌,公司产品全面转向智能化。鉴于原公司名称已无法全面反映公司现在和未来的主营业务,为了更加全面地体现公司的核心业务和产业布局,准确反映公司未来战略发展方向,进一步提升企业形象,公司决定变更公司名称。新名称中创智领主要寓意中国创造、智能引领。”

巧合的是,自今年7月7日完成工商登记变更改名以来,公司的股价在二级市场也是持续有所表现,其从7月29日的盘中低点16.08元起步,尤其是8月和9月的连续月度涨幅均超过20%,并且于9月24日创出上市以来的股价新高27.69元。

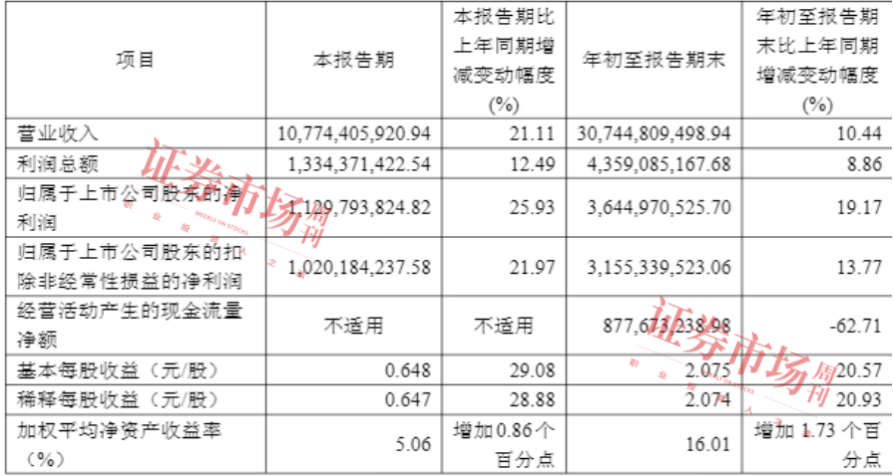

究其原因,公司基本面的优异成绩是核心的因素。三季报显示,公司营业收入为307.4亿元,同比上升10.4%,这一营收水平创同期历史新高;归母净利润为36.4亿元,同比上升19.2%;扣非归母净利润为31.6亿元,同比上升13.8%;经营现金流净额为8.78亿元,同比下降62.7%;EPS(全面摊薄)为2.0415元。对比半年报的成绩来看,中创智领的业绩似乎更上层楼。截至6月30日时,该公司的营收比去年同期增加5.4%,净利润增加约16%。

在谈到该公司时,一位不愿具名的业内人士表示:“更名中创智领后,公司被重新归类为工业4.0、机器人概念等科技赛道,估值逻辑从传统制造业切换至科技企业。同时,其技术外溢能力增强,煤矿智能化技术(如防爆巡检机器人)已输出至离散制造领域,形成跨行业解决方案;与华为合作开发的矿鸿操作系统进一步强化技术壁垒。而公募名将看重该股,核心在于其传统基本盘+科技转型的双重价值。”

进一步从该公司的三季报来看,从十大流通股股东来看,富国天惠精选成长作为公募代表,排在了第八的位次,其在9月30日的持股约为2600万股。

全球首发新产品

中创智领数智化转型收到成效

在10月28日发布的业绩点评报告中,中金公司的三位分析师给出了自己的观点:“业绩符合预期,新能源加速转型。”

从公司的基本面来看,虽然名称变更后涉及的主业更为宽泛,但其实对业绩贡献最为核心的还是煤机板块和汽车零部件板块。仍然聚焦于该上市公司的三季报,煤机板块营业总收入较去年同期增加154873.45万元,增幅为10.66%,煤机板块整体收入保持稳定上升,一方面是来自液压支架业务的稳健增长,另一方面是受益于成套化战略的推进,煤机设备及智能产品相关业务较去年同期实现增长。从净利润看,煤机板块净利润较去年同期增加14951.57万元,增幅为4.77%。另外,煤机的海外订单同比增长137%。

同时,从三季报来看,煤机板块公允价值变动收益较去年同期增加18432.33万元,主要系本年追回以前年度已计提公允价值变动损失的信托理财产品相关款项1.99亿元,本期增加公允价值变动收益1.99亿元。不过,本期煤机板块投资收益较上年同期下降8227.81万元,主要是三季度理财到期收益减少所致。需要强调的是,公司实施煤机业务重组,已将相关资产、负债、业务及人员划入全资子公司郑州煤矿机械集团有限责任公司。

再从产业的角度来看,10月28日,在第21届中国国际煤炭采矿技术交流及设备展览会上,该公司面向全球发布新产品,系统性展示其在智能化、成套化、绿色化领域的全域创新成果。

从公司公众号发布的消息看,其在展会现场带来了多项引领行业未来的创新成果,成为全场的焦点,具体包括电缸常水支架、十大辅助作业机器人军团等等。

首先看电缸常水支架,该产品通过自主研发耐腐蚀特种材料与全防护表面处理工艺,实现了油缸在水介质中的100%全防护,关键性能超越国标,创新性解决传统液压支架乳化液污染的核心痛点。

再看十大辅助作业机器人军团,其从“风巷门式支架搬运”到“末采收煤”,具体十款辅助作业装备组成的“机器人战队”,实现了煤矿井下综采工作面两巷的累、险、苦、脏工作的重点替代,向着无人化开采迈出了坚实的一步。

不仅是新产品展示,本周对公司来说好事成双。根据天眼查APP数据显示,公司新获得一项新型实用专利授权,该专利名为“一种前部放煤液压支架的伸缩梁结构”,专利申请号为CN202423234799.9,授权日为2025年10月14日。从具体情况看,该实用新型提供一种前部放煤液压支架的伸缩梁结构。从不同口径的数据统计看,公司今年以来获得的专利授权约为30个。

结合新品和专利看,公司作为传统产业中的一员,顺应AI数智化转型已经见到了效果。从宏观层面来看,“十五五”规划建议提出,促进制造业数智化转型,发展智能制造、绿色制造、服务型制造,加快产业模式和企业组织形态变革。而煤机行业承担着为煤炭工业提供技术装备的重要使命,是保障煤炭工业健康发展的基础,煤炭工业结构调整、优化升级和持续发展的重要保障。

根据中创智领公司方公开表示,目前郑煤机已实现从“单机智能”到“系统融合”的跨越,依托智能制造、矿井管控和智能服务,公司实现了从生产质效提升、全矿井智能决策到创新服务模式的全链路赋能。

聚焦新能源汽车领域见效

中创智领两条腿走路行稳致远

从两大核心主业的营收占比来看,汽车零部件与煤机装备几乎不相上下,其中汽车零部件大约是48%,煤机装备大约是52%。公司的新能源汽车核心零部件大体包括电机系统部件、智能底盘部件、管理部件等。

从公司三季报来看,汽车零部件板块总收入较去年同期增加136193.92万元,增幅为10.22%,其中亚新科整体实现营业收入463295.46万元,较去年同期增长19.90%,主要是亚新科减振业务收入快速增长以及商用车相关业务收入稳步上升,带动亚新科整体收入增加;索恩格实现营业收入962013.46万元,较去年同期增长2.62%,业务基本保持稳定;汽车零部件板块中索恩格汽车电动系统有限公司的新能源电机业务营业收入实现47608.61万元,较去年同期带来32360.05万元的收入增量。

再从净利润看,汽车零部件板块净利润较去年同期增加23958.31万元,主要是索恩格通过采取各项降本增效措施整体降低了生产运营相关成本费用,2025年前三季度累计实现净利润21750.57万元,较上年同期增加29664.64万元。从公允价值变动收益看,汽车零部件板块公允价值变动收益较去年同期增加10327.02万元,主要是其以套期保值为目的开展的与远期外汇合约、大宗商品等衍生金融产品相关业务公允价值变动带来的未实现收益增加所致。

对此,中原证券在研报中点评:“汽车市场在中央和地方大规模设备更新及消费以旧换新等政策和出口市场的共同拉动下,市场需求持续向好。公司持续深挖乘用车市场、稳步拓展商用车市场、加速转型新能源市场,提升新能源汽车领域的市场竞争力,已经在多个新能源汽车零部件领域取得突破。公司持续推进向新能源汽车转型,打造公司第二成长曲线。”

而结合调研来看,机构对于中创智领在控股子公司亚新科和索恩格上的发展规划颇感兴趣。在9月16日的现场会议上,回答亚新科业务如何实现高速增长时,中创智领方表示:“亚新科的战略清晰,推进从商用车零部件为主向乘用车零部件转型、进入大赛道,从零件向部件以及系统转型,加快国际化布局。短期来看,亚新科的乘用车业务在国内的市场机会还很大,无论是减震业务,还是近几年布局的底盘、热管理业务。亚新科的核心精力放在了快速拉动国内乘用车零件、部件业务在中国市场地位的提升和稳固阶段。从长远来看,海外市场是其重要目标市场,未来将依托中创智领集团旗下的全球业务布局,进一步拓展海外业务。”

在10月10日现场会议上,回答从哪些方面着手提高索恩格运营管理水平时,中创智领方表示;“在德国法律框架下,索恩格通过监事会实施重大决策管理。运营层面建立了授权经营机制,公司高管定期参与月度经营会议,内部审计全面覆盖全球工厂。公司正在推进全球数字化体系建设,通过流程优化和数据整合提升集团协同效能。其凭借优质客户基础实现市场份额与现金流的持续提升,利润结构稳步改善。通过推进48VBRM电机量产,在12V及48V领域进一步扩大市场份额,现有业务未来数年将保持稳定。欧洲高压驱动业务与印度高压电机业务均取得新突破。在降本提效方面,其将通过精简管理层级、强化总部赋能、优化高成本地区人员结构等措施激发内生动力。借助中国供应链优势提升全球盈利能力,同时扩大售后业务规模,积极把握发展中国家市场增长机遇。”

(文中提及基金及个股仅为举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号