《决定》从健全预算制度、健全税收制度和完善中央与地方财政关系三大方面,部署了未来深化财税体制改革的重点任务和方向。

二十届三中全会通过了《中共中央关于进一步全面深化改革、推进中国式现代化的决定》(下称“《决定》”)。在《决定》中 ,“深化财税体制改革”作为“健全宏观经济治理体系”章节的一个部分,从健全预算制度、健全税收制度和完善中央与地方财政关系三大方面,部署了未来五年深化财税体制改革的重点任务和方向。

深化财税体制改革,是缓解当前财政收支矛盾,减轻地方财政运行压力的重要举措。科学的财税体制是优化资源配置、维护市场统一、促进社会公平、实现国家长治久安的制度保障,深化财税体制改革对于以高质量发展全面推进中国式现代化意义重大。

健全预算制度

在健全预算制度方面,《决定》指出,“把依托行政权力、政府信用、国有资源资产获取的收入全部纳入政府预算管理。”

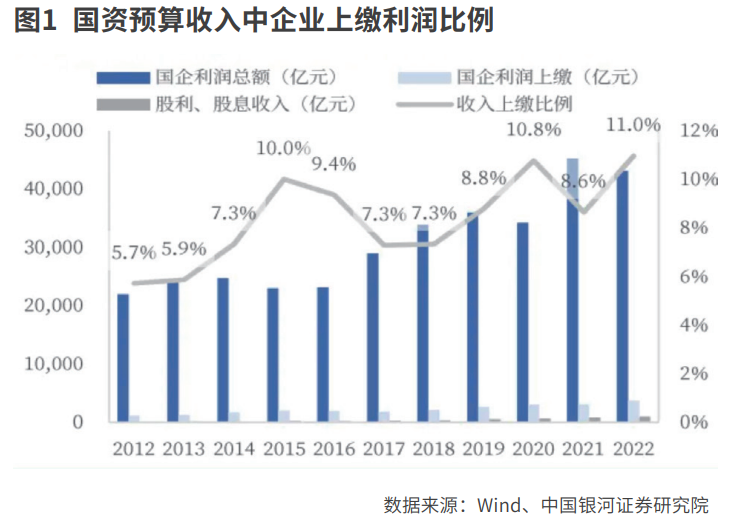

粤开证券认为,过去由于预算制度的不完善,还有部分公共资源如国有独资企业、 部分事业单位凭借行政权力或国有资产取得的收入没有纳入预算管理。政府所有收入全部纳入预算管理,既规范了预算管理,又有利于强化财政资源的统筹能力,还有利于促进全民所有的资源在更大范围内实现更加公平的共享。

《决定》还提出,“完善国有资本经营预算和绩效评价制度,强化国家重大战略任务和基本民生财力保障”。中国银河证券认为,这意味着伴随广义国有企业全面纳入预算管理,未来“三本账”收入和支出规模将有望大幅提升,有效补充财政收入,从收入增长和结构调整两方面强化财政宏观调控和服务国家重大战略的能力。

健全税收制度

《决定》指出,“健全有利于高质量发展、社会公平、市场统一的税收制度,优化税制结构。”尤其强调,“研究同新业态相适应的税收制度”。

当前的经济统计制度和财税制度更多是基于工业经济时代, 目前服务业经济占比已超 50%,同时数字经济占比逐步提高。数字经济的蓬勃发展极大改变了传统经济形态,生产经营模式、财富创造和利益分配方式等发生巨大变化,对财税体制提出了诸多全新挑战。

中国银河证券认为,数字经济时代,企业经营范围跨越了地理和物理因素的限制,可以在全国范围内甚至是全世界范围内产生收益,而其价值创造建立在大量源自于居民、企业、政府端的数据资产之上。当居民、企业数据成为数字经济时代的重要生产要素,如何对要素进行确权和征税便是未来长期需要解决的核心问题。从国际经验来看,伴随全球数字经济的发展,欧盟、英国、法国、新加坡等国家或地区已经逐步将数字服务税纳入了实践范畴,并制定了相应的税收制度和法案。

《决定》还指出,“健全直接税体系,完善综合和分类相结合的个人所得税制度,规范经营所得、资本所得、财产所得税收政策,实行劳动性所得统一征税。”

此前,个人所得税改革已将工资薪金、劳务报酬、稿酬和特许权使用费纳入综合所得,税率上限可达45%,相较经营所得的上限35%、利息股息红利、财产租赁、财产转让的20%较高。广发证券认为,《决定》提出的改革方向,有望改变此前个人所得税“重劳动、轻资本”的格局。

中央和地方财政关系

在深化财税体制改革中,《决定》谈及最多的就是中央和地方财政关系。《决定》指出,要“建立权责清晰、财力协调、区域均衡的中央和地方财政关系。”从收入而言,其重点是“增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限。”从支出而言,则“适当加强中央事权、提高中央财政支出比例。”也就是说,中央和地方财政关系改革的方向是,降低地方财政负担,增加地方财力,适当增加中央财政支出比例。

关于补充地方财力的方式,《决定》中主要论及了以下几个方面:

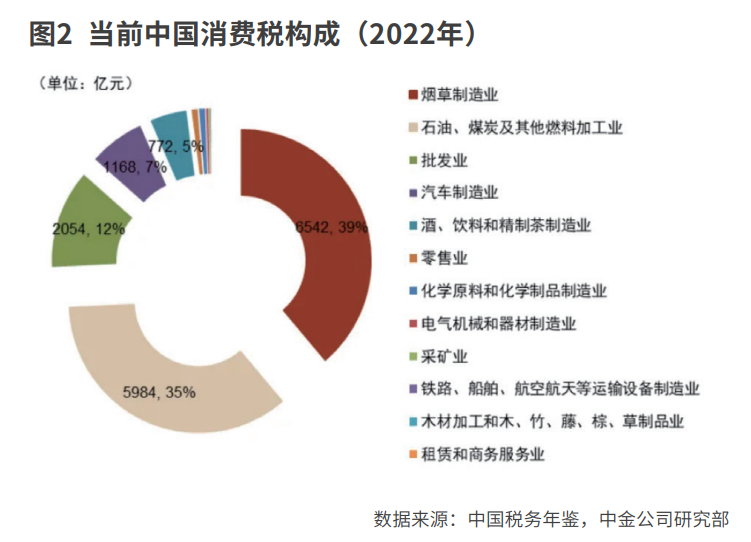

其一,“推进消费税征收环节后移并稳步下划地方。”目前国内消费税为第三大税种,2023年国内消费税收入1.6万亿元,占全国税收收入的8.9%,占中央税收收入的16.8%。现行的消费税是在生产环节征税,征收环节后移的含义是将消费税征收后移至批发零售环节。

目前中国消费税主要来自于烟草、石油燃料、汽车和酒。根据中国银河证券测算,假设消费税改革中全部税种征收环节后移,并按50%比例下划地方,将分别增加东、中、西、东北地区省份税收收入3308亿元、1560亿元、1593亿元、500亿元。东部地区获得税收转移绝对值较大主要是其消费量占比较大。而从财政收入边际增速的角度(增量消费税/地方财政收入),消费税实行“后移”和“下划”改革后,对中西部及东北地区的财力改善幅度更大,因为东北及中西部地区财政收入基数较低。

其二,“完善增值税留抵退税政策和抵扣链条,优化共享税分享比例。”粤开证券认为,从增加地方自主财力的角度出发,中央很可能根据税收制度调整、事权和支出责任调整后的地方收支矛盾缓解情况,动态调整共享税分享比例。高质量发展阶段,优化共享税比例在兼顾财力与支出责任相匹配的同时,要更多地从调动地方积极性、促进区域协调发展、 促进全国统一大市场建设等角度出发,寻找多重目标下的合理平衡。

其三,“研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率。” 目前中国城市维护建设税、教育费附加、地方教育附加的税基是以企业实际缴纳的增值税和消费税税额确定的,税率自1%-7%水平不等。这三项税费主要为地方税收,进行合并管理有利于提高征税效率。与此同时,授权地方在幅度内确定具体税率,有助于各地根据经济和企业情况因地制宜制定差异化政策。

其四,“规范非税收入管理,适当下沉部分非税收入管理权限,由地方结合实际差别化管理。” 这有利于增加地方财政收入的自主性,调动地方组织财政收入的积极性。近年来,地方非税收入规模持续增加,是地方财政收入的重要来源。2023 年地方一般公共预算收入中,27.2%的收入来自非税收入。

在支出方面,《决定》指出,“适当加强中央事权、提高中央财政支出比例。中央财政事权原则上通过中央本级安排支出,减少委托地方代行的中央财政事权。不得违规要求地方安排配套资金,确需委托地方行使事权的,通过专项转移支付安排资金。” 这有利于加强中央支出责任,切实减轻地方财政支出压力,从根源上缓解当前地方财政收支矛盾。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号