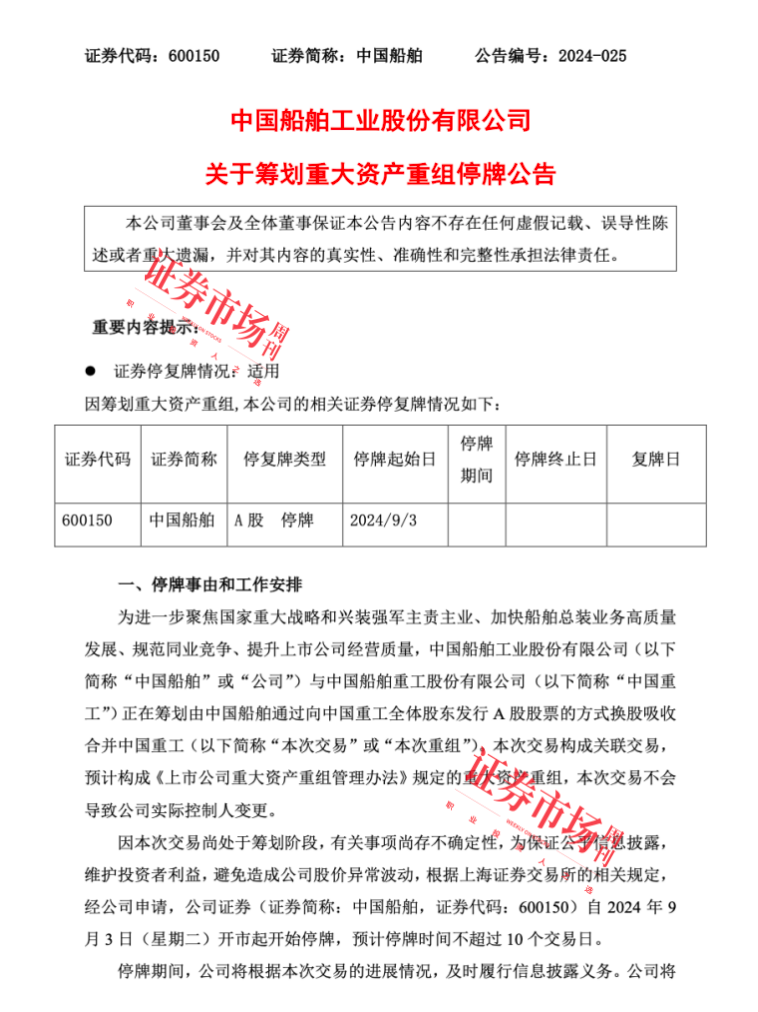

9月2日晚,中国船舶和中国重工同时公告,两家公司正在筹划换股吸收合并事宜,因本次交易尚处于筹划阶段,有关事项尚存不确定性,为保证公平信息披露,维护投资者利益,避免造成公司股价异常波动,根据上海证券交易所的相关规定,经两家公司申请,自 2024 年 9 月 3 日(星期二)开市起开始停牌,预计停牌时间不超过 10 个交易日。

两家公司在公告中也均提到,此次双方重组目的是为进一步聚焦国家重大战略和兴装强军主责主业、加快船舶总装业务高质量发展、规范同业竞争、提升上市公司经营质量。虽然中国船舶和中国重工暂时停牌,但受此消息影响,中船系板块在9月3日集体高开近7%,昆船智能出现涨停。

若双方重组顺利完成,一家资产超过千亿元、全球员工数量超过4万人的中国造船行业航母级巨头就将诞生。 对此,业内人士表示,受合并消息影响,公司开盘后短期股价必然受到提振,而从长远来看,此次合并,内部将降低中国船舶集团竞争,提升毛利率水平;外部将大幅提升中国船舶的行业竞争力以及在全球造船业中的份额和整体定价权。

来源:东方财富

解决同业竞争

中国船舶集团兑现2021年“承诺”

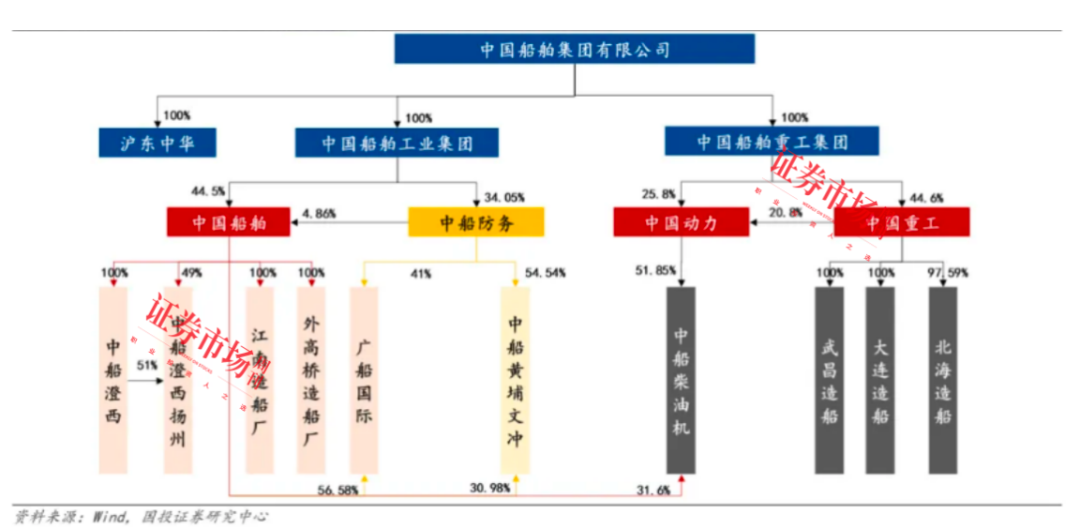

资料显示,中国船舶(隶属于中国船舶工业集团)和中国重工(隶属于中国船舶重工集团)皆为中国船舶集团有限公司旗下的上市公司。中国船舶整合了集团旗下大型造修船、机电设备、海洋工程等业务,拥有完整的船舶行业产业链。

对比来看,中国重工则是全产业链的舰船研发设计制造上市公司,业务涵盖海洋防务及海洋开发装备、海洋运输装备、深海装备及舰船修理改装、舰船配套及机电装备、战略新兴产业等业务板块。

早在2021年6月30日,在中国船舶集团有限公司出具的《关于避免与中船海洋防务与装备股份有限公司同业竞争的承诺函》中提到,中国船舶集团将于本承诺函出具之日起五年内,本着有利于上市公司发展和维护股东利益尤其是中小股东利益的原则,综合运用委托管理、资产重组、股权置换/转让、资产划转/出售、业务合并、业务调整或其他合法方式,稳妥推进符合注入上市公司的相关资产及业务整合以解决同业竞争问题。

此次两家公司在2024年9月2日的公告中也均提到,此次双方重组目的是为进一步聚焦国家重大战略和兴装强军主责主业、加快船舶总装业务高质量发展、规范同业竞争、提升上市公司经营质量。需要强调的是, 两家公司都是央企巨头中国船舶集团旗下的市值超过千亿元的大型船舶企业。

“南北船”强强联合

优质资产融合升级

中国船舶和中国重工都是行业内的优质公司。通过最新的2024年半年报可见, 中国船舶与中国重工业绩高增,订单饱满。

数据显示,中国船舶2024年上半年共实现营业收入360.17亿元,同比增长18.0%;归母净利润14.12亿元,同比增长155.3%。中国重工上半年共实现营业总收入221.02亿元,同比增长31.1%;归母净利润5.32亿元,同比增长177.1%。分时间段看,此前几年,中国重工的利润端表现一直不理想,公司的扣非净利润从2015年到2023年期间均处于亏损状态,进入2024年后,公司经营业绩转好。

中国船舶的订单结构持续优化,高端船型占比提升。公司2024年半年报显示,上半年公司承接民船订单109艘/855.77万载重吨/684.2亿元,吨位数同比增长38.21%。在新接船舶订单中,主要有油船35艘、散货船31艘、液化气船18艘、PCTC船14艘、集装箱船10艘;绿色船型占比超50%,中高端船型占比超70%,批量化订单占比超70%。截至2024年6月底,公司在手民船订单322艘/2362.18万载重吨/1996.39亿元。

同样,中国重工也是在手订单饱满,据公司2024年半年报显示,上半年承接民船订单68 艘/1167.1 万载重吨/436 亿元,分别同比增长83.8%/230.6%/130.2%,新接订单呈现批量化、绿色化、高端化特点。截至2024 年6 月底,公司手持订单216 艘/2878.3 万载重吨,海洋运输装备(不含海工)手持订单1086 亿元(同比增长62%)。据克拉克森的数据,中国重工手持订单金额自2023年5 月的116 亿美元快速增至2024年7月242 亿美元,涨幅108%。

处于景气大周期中

造船业需求旺盛价格攀升

究其原因, 中国船舶和中国重工良好的业绩与全球造船业处在新一轮景气上行大周期不无关系。

据悉,目前主流船厂在手订单排至2028年。本刊发现2024年的半年报中还提到,中国船舶旗下的分子公司外高桥造船实现营业收入80亿元,同比降低3%,实现归母净利润6.7亿元,同比增长219%。报告期内外高桥造船营收下降利润比上年增加,主要系报告期内交付的船舶数量和单船平均价格同比提升,营业毛利同比增加。

在研报中,华泰证券表示,2024年上半年,造船市场在运力周期性更替以及行业绿色变革的持续驱动下,需求延续旺盛态势。

另据克拉克森的数据,2024年上半年全球共成交新船7724.8万载重吨,同比增长24.4%;造船完工量4751.5万载重吨,同比增长1.8%。截至2024年6月底,全球手持船舶订单31359.6万载重吨,同比增长18.5%。截至2024年6月底,克拉克森新船价格指数187.23点,较2020年初时的121点上涨55%。

对此,华泰证券在研报中也指出,在造船行业高景气度趋势下,资产重组后中国船舶有望凭借强大的科研创新实力、先进的管理水平和精湛的制造工艺、丰富的产品结构和生产线,持续引领全球船舶工业发展。

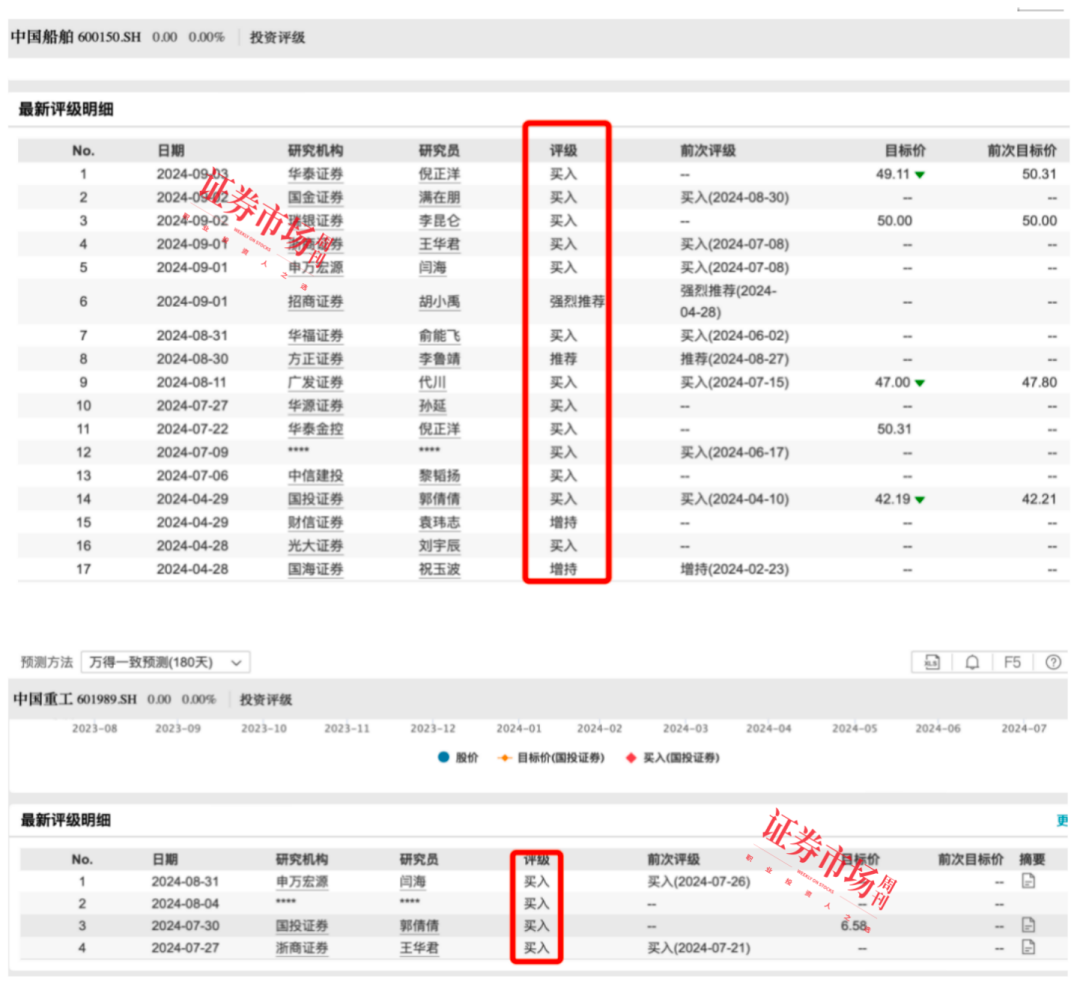

实际上在9月2日发布重组公告之前,研究机构就在年初至今持续推荐中国船舶和中国重工的买入机会。下图为Wind显示的两家公司的投资评级。

来源:东方财富

想象空间可观

二级市场期待大级别行情出现

“南北船”合并信息的发酵,让多位二级市场的资深投资人回想起 当年中国南车和中国北车的合并,并凭此出现了一波大行情。

2014年12月30日晚,中国南车与中国北车正式宣布,双方以南车换股吸收北车的方式进行合并,中国中车股份有限公司正式诞生。随后,中国中车股价连续涨停;2015年4月,合并获得通过后,股价再次暴涨。短短半年时间,股价翻了近10倍,从4块多涨到近38元,因此中国中车被誉为“中国神车”。

目前对于已持有公司股票或准备介入的投资者来说,只能等待公司复牌,重点在于关注重组的相关消息和进程。不过两份公告的同时出炉,还是给未来两家公司的表现带来了很大想象空间。

巨丰投顾投资顾问郭一鸣对本刊表示,从资本市场的角度来看,企业合并将带来一系列积极影响。首先,最直观的就是市值的大幅增加。最新数据显示,9月2日,中国船舶收盘34.9元,市值1560.88亿元;中国重工股价4.98元,市值1135.54亿元,合并后市值将大幅增加,或吸引更多的机构投资者,也将提升企业在资本市场的影响力。其次,市值大增的同时,流动性也可能增强,给企业带来更多的融资机会。此外,对于企业财务状况,也可能出现新的整合和优化,为新的发展打下坚实基础。

对此,福建天朗资产总经理陈建德对本刊表示,重组对中国船舶主要影响有几个方面: 首先是规模效应 ,两家公司合并后,据统计,目前其手持民用船舶订单共计约3800亿元,即1950万CGT(修正总吨),全球市场份额接近20%。 其次是提升中国船舶的行业竞争力 ,这次合并将大幅度提高在全球造船业中的份额,提升在全球造船业的整体的定价权。并且也将在中国船舶集团内部降低内部的竞争,提升毛利率水平。 再次是有利于两家公司协调利用现有的产能资源,更好地在同一船型规模化生产 ,提质增效,降低成本,控制费用,增强企业盈利能力。

在市场情绪方面,陈建德指出,对于这类特大型的并购事件,有利于提升二级市场的整体情绪,为后续中国船舶集团旗下其他公司的并购打开想象空间,比如中船防务、沪东中华造船厂。两家都是隶属于中国船舶集团底下的子公司,但是目前中船防务是上市主体,沪东中华也没有在中国船舶股份公司体系内。未来这两家公司也存在继续并入中国船舶上市公司体系内的可能。

“短期来讲,投资者需关注整体的详细并购方案, 比如重组方案是否会给中国重工小股东以现金选择权,如果有的话,现金选择权的价格是多少;如果是换股,换股价格是多少,具体的交易价格是否相对于目前的二级市场价格有较高的溢价。 ”他仔细分析了事件发酵过后需要重视的几个关键点。

(文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号