中国目前的市场环境与走廊形态均与准备金稀缺时期的欧洲央行利率走廊较为相似,后续可能会适度收窄利率走廊宽度。

2024年6月,央行行长潘功胜在陆家嘴论坛的主题演讲中提及,中国的利率走廊已初步成形,上廊是常备借贷便利(SLF)利率,下廊是超额存款准备金利率。未来考虑更大程度发挥利率调控作用,可能需要配合适度收窄利率走廊的宽度。7月8日,人民银行设立临时正、逆回购工具,引发市场对中国未来利率走廊探索的探讨。本文重点分析现有主要国家利率走廊的形式和演变,并探讨其对中国利率走廊建设和完善的参考与启示。

利率走廊的定义

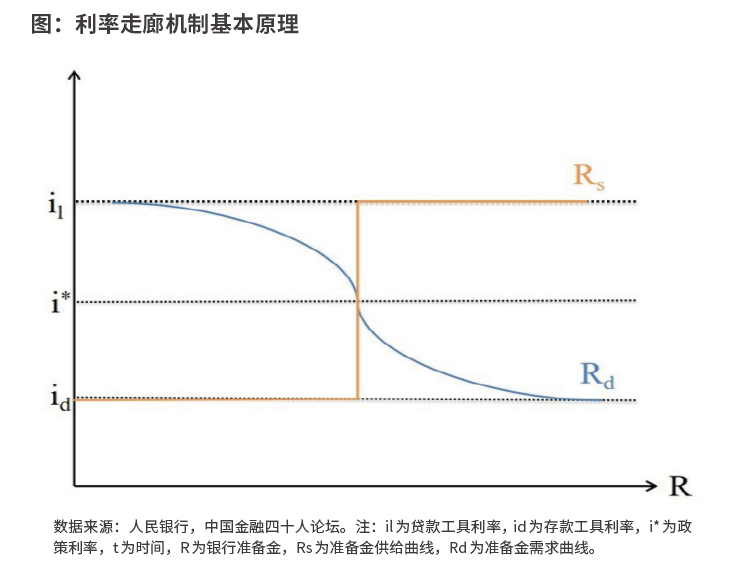

20世纪80年代以来,主要经济体央行的货币政策中介目标逐渐由货币供应量转型为短期利率,并逐渐通过显性或隐性的利率走廊对短期利率进行管理。利率走廊机制是指央行向商业银行提供一个常设性存款工具和一个常设性贷款工具,通过设定存款工具利率(id)和贷款工具利率(il)之间的合理利率区间,引导短期市场利率稳定在目标政策利率附近。利率走廊上下限工具的操作方向均应是由金融机构发起,央行通过该工具以指定利率满足金融机构的需求。

在利率走廊机制下,准备金供给曲线Rs由图中的黄色曲线所示,在利率处于il和id之间时,供给曲线是垂直的,因为央行决定准备金的供给数量,与利率水平无关。而当利率水平达到il或者id时,供给曲线平行,因为在这个利率水平,央行将无限地投放或回笼流动性。准备金需求曲线Rd则是介于il和id利率之间的向下倾斜的曲线,因为金融机构持有的超额准备金机会成本随着市场利率下降而降低,并且没有机构愿意以高于il的利率融入资金、低于id的利率融出资金。

准备金稀缺时期

欧洲央行在1998年6月建立时就构建了利率走廊机制,并于1999年正式实施,存款便利利率、贷款便利利率分别构成走廊的上下限。此外,欧洲央行还同时发布主要再融资利率,以发挥利率信号作用。1999年至2008年次贷危机前,欧洲央行宽松的日间信贷便利、平均准备金考核要求降低银行对超额准备金的需求,欧元体系整体处于准备金稀缺环境,在此基础上欧洲央行可以通过公开市场操作调节流动性,引导市场利率围绕主要再融资利率震荡。

2003年美联储将贴现率调整至联邦基金目标利率上方,贴现窗口的作用被设定为仅满足存款机构短期、不可预见的借款需求,贴现率开始成为其利率走廊的上限。2008年以前,美联储不为超额存款准备金付息,所以走廊的下限为0。

准备金充裕时期

2008年次贷危机爆发后,主要经济体引入了一系列非常规货币政策工具,流动性供给迅速增加,由稀缺准备金模式转变成充裕准备金模式。充裕的准备金使供给曲线向右平移,利率水平对准备金供给的变动不再敏感,均衡利率趋向利率走廊下限,这种模式又被称之为“地板模式”。

2008年以来,随着欧元区准备金大幅增加,欧洲央行的基准利率开始偏离主要再融资利率,并向利率走廊的底部靠拢。2014年欧洲央行开始采用负利率政策,2015年再次启动大规模资产购买计划,银行间市场流动性显著且持续增加,并大量外溢至非银行体系。非银机构在货币市场交易中的占比日益增大,且其无法参与欧洲央行的存款便利,使得市场隔夜利率开始小幅突破利率走廊下限。2024年3月,欧洲央行开始对其货币政策框架进行调整,保留现有的利率走廊系统,但强调通过存款便利利率(走廊下限)来引导货币政策立场,市场隔夜利率围绕存款便利利率附近波动,同时收窄主要再融资利率与存款便利利率的利差。2024年9月,欧洲央行将走廊宽度由75BP缩窄至40BP,并将主要再融资利率和存款便利利率利差由50BP收窄至15BP,贷款便利利率和主要再融资利率利差仍然保持在25BP不变。本质上来说,欧洲央行将继续维持地板模式的利率走廊。

美国在2008年以后准备金增长速度更快,流动性充裕加之美联储对商业银行的超额存款准备金支付利息,银行在联邦基金市场拆借准备金头寸的动力迅速下降,以联邦住房贷款银行为代表的政府支持企业成为联邦基金市场主要融出方。这些政府支持机构无法在美联储开设准备金账户,因而无法享受准备金利率,只能以低于准备金利率的价格拆借给存款机构,而后存款机构将其存入美联储实现套利。受此影响,联邦基金利率开始下破准备金稀缺时期的利率走廊下限。

2013年9月,美联储推出面向更广大交易对象的政策工具——隔夜逆回购协议,无法获得准备金利率的政府支持企业可以以隔夜逆回购利率(ON RRP)的价格,将多余的流动性借给美联储。至此,美国形成了以两个存款便利工具组成的新的利率走廊。准备金利率(IOER)是美联储回收流动性的最高利率水平,但因商业银行受SLR等监管指标限制,其资产规模存在上限约束,无法无限制回收流动性,市场其他富余的流动性只能在联邦基金市场上以低于IOER的利率进行拆借。ONRRP是美联储回收流动性的最低利率水平,其额度充足,能够充分吸收市场的富余流动性,因而成为利率走廊的下限。这套利率走廊整体运行顺畅,但在2018-2019年美联储缩表期间,因流动性大幅减少,商业银行重新成为资金提供者,联邦基金利率突破利率走廊上限。

对中国利率走廊的启示

中国目前超额存款准备金率仅为1.5%,处于准备金稀缺模式,且货币市场中流动性融出主体为商业银行,市场环境与走廊形态均与准备金稀缺时期的欧洲央行利率走廊较为相似。

2014年起,中国开始着手建立利率走廊,2015年11月央行大幅下调常备借贷便利利率后,中国利率走廊的形态和宽度基本稳定。但目前仍存在走廊宽度过宽、政策利率对基准利率的引导性不强等问题。2016-2023年间中国利率走廊宽度为245-285bp,DR007和7天逆回购利率差值的标准差为0.25%。而1999-2007年间欧洲央行利率走廊除了1999年前3个月是250bp,后一直维持在200bp,EONIA和主要再融资利率差值的标准差仅为0.17%。此外,中国利率走廊里,DR007会出现较长期偏离7天逆回购利率的现象。

为此,7月8日央行新推出临时正、逆回购工具,加之7月22日起7天逆回购操作由利率招标调整为固定利率、数量招标,能够进一步提高流动性的精细化调控水平,更好地引导DR007围绕政策利率波动。此外,央行前期多次表态,正在研究适度收窄利率走廊宽度,后续可能会减少常备借贷便利相较7天逆回购利率的加点幅度,或者创设新的利率走廊上下限。

(作者来自中国建设银行金融市场部,本文仅代表作者个人观点,与所在机构无关)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号