自今年新“国九条”和深化科创板改革《八条措施》发布以来,新芯股份是第二个获得科创板受理的IPO项目。

今年6月19日,证监会在《关于深化科创板改革 服务科技创新和新质生产力发展的八条措施》中明确指出,严把入口关,优先支持新产业新业态新技术领域突破关键核心技术的“硬科技”企业在科创板上市,并进一步完善科技型企业精准识别机制。在此背景之下, 9月30日,武汉新芯集成电路股份有限公司(以下简称“新芯股份”)的科创板IPO申请获得上交所受理。

值得注意的是,自今年新“国九条”和深化科创板改革《八条措施》发布以来,新芯股份是第二个获得科创板受理的IPO项目。 此次,新芯股份计划募资48亿元,其中43亿元用于12英寸集成电路制造生产线三期项目的投资,5亿元用于特色技术迭代及研发配套项目。

半导体行业景气度向好

半导体产业是一个极其复杂和高度细分的领域,它涵盖了从原材料供应、芯片设计、制造、封装测试,一直到最终产品组装和集成到各种电子设备中的全过程,这个产业链条不仅过程繁多,还涉及众多不同的行业和专业领域。 在一定程度上,半导体行业的发展代表着一个国家高端制造业的发展水平。

中信证券研报显示, 从产品角度来看,当前半导体多个细分板块所处周期位置存在差异,AI相关度高的逻辑芯片、存储细分品类持续强劲,对应先进制程与先进封装产能供不应求,其他板块受益于补库,周期大多处于温和复苏阶段。 具体来看,晶圆代工的产能利用率环比改善(国内高于海外),高性能计算与旗舰手机主芯片对应的先进制程产能持续满载;封装测试板块的发展趋势与晶圆代工类似,产能利用率在修复通道中。

二级市场方面,在全面复苏行情的大趋势下,半导体板块连续冲高,自9月底开始,A股港股盘面一度掀起涨停潮。其中在国庆节回归后的两个交易日内,半导体板块迎来集体爆发,中芯国际、复旦微电、华虹公司、中微公司等数十家个股触及涨停板,行业复苏势头强劲。此外,半导体设备ETF、芯片产业ETF、半导体ETF等半导体相关ETF均实现大面积涨停。

民生证券表示,在其梳理的A股重要指数中,半导体占据重要位置:比如上证50指数中包含中芯国际、海光信息、韦尔股份、中微公司、兆易创新等5只半导体标的;沪深300指数中有19只半导体标的;科创50指数中有20只半导体标的。

近日,A股上市公司三季报预告开始陆续出炉。值得一提的是,根据韦尔股份在10月9日晚间发布的前三季度业绩预增公告显示,公司预计2024年前三季度实现归母净利润22.67亿元至24.67亿元,同比增加515.35%至569.64%;实现扣非归母净利润22.02亿元至24.02亿元,同比增加1595.80%至1749.81%。

对于业绩增长的主要原因,韦尔股份表示:“报告期内,市场需求持续复苏,下游客户需求有所增长,伴随着公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透,公司的营业收入和毛利率实现了显著增长;此外,为更好应对产业波动的影响,公司积极推进产品结构优化及供应链结构优化,公司产品毛利率逐步恢复,整体业绩显著提升。”除韦尔股份外,晶合集成、沪电股份、广合科技、全志科技等半导体公司业绩也均实现大幅预增。

结合当前半导体行业销售额、咨询机构的预测情况以及国内外半导体厂商的表现及展望, 中信证券在研报中表示,过去一年,在云端算力和存储涨价拉动下,半导体周期整体显著修复,目前处于温和复苏状态。 国内半导体产业作为科技新质生产力的底层基座,受益政策支持、周期反转、增量创新、国产替代多方面利好带动,并在端侧AI领域参与度更高,有望在下一阶段迎来更好的表现。

新芯股份启动科创板IPO

招股书显示, 新芯股份成立于2006年,是国内领先的半导体特色工艺晶圆代工企业,聚焦于特色存储、数模混合和三维集成等业务领域 ,可提供基于多种技术节点、不同工艺平台的各类半导体产品晶圆代工。 目前,公司多项技术及产品已广泛应用于汽车电子、工业控制、消费电子、计算机等下游领域。

具体来看,在特色存储领域,新芯股份拥有业界领先的代码型闪存技术。在数模混合领域,具备CMOS图像传感器全流程工艺,技术平台布局完整、技术实力领先,55nm RF-SOI(射频绝缘体上硅)工艺平台已经实现量产,器件性能国内领先。在三维集成领域,公司拥有国际领先的硅通孔、混合键合等核心技术。

从全球晶圆代工行业的市场规模来看,2018年至2022年,全球晶圆代工市场规模从736.05亿美元增长至1421.35亿美元,年均复合增长率为17.88%。2023年,晶圆代工市场规模同比下滑13.17%至1234.15亿美元,不过, 据TechInsights预测,晶圆代工市场随后将迎来上行周期,全球晶圆代工市场规模预计将恢复高增长的势态,2023年至2028年的年均复合增长率将达到12.24%。

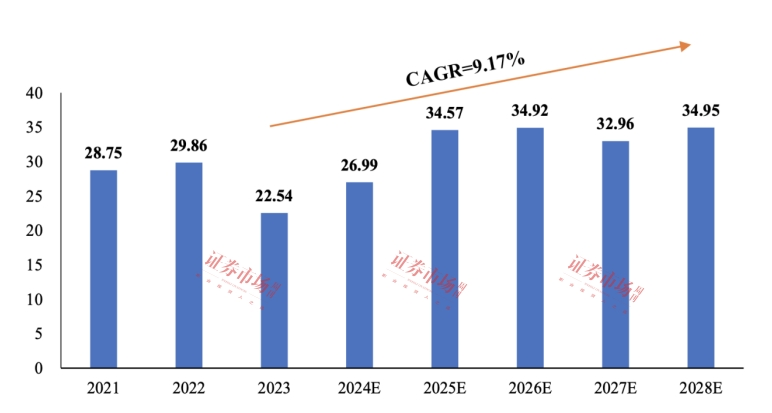

另外,TechInsights还预测,NOR Flash总体市场规模将在未来5年持续增长,2024年全球NOR Flash市场规模将达到26.99亿美元,同比增长19.74%,2023年至2028年的年均复合增长率为9.17%。

附图:2021年至2028年全球NOR Flash市场规模(亿美元)

来源: 2024 TechInsights McClean Report

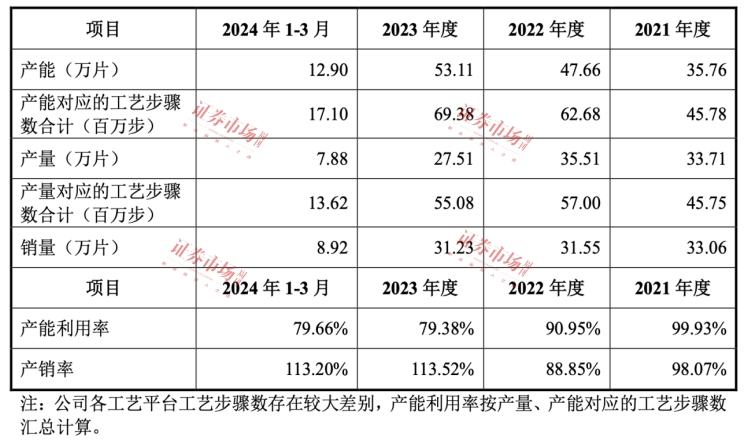

从产能方面来看,2021年至2024年第一季度,新芯股份的产能分别为35.76万片、47.66万片、53.11万片、12.90万片,年均复合增长率超过20%,对应的产能利用率分别为99.93%、90.95%、79.38%、79.66%,产销率分别为98.07%、88.85%、113.52%、113.20%。新芯股份在产能持续增加之下,产能可利用空间加大。

附表:产能、产量及销量情况

来源: 招股书

充裕的产能是晶圆代工企业保持竞争优势的重要因素之一。 根据招股书,截至2024年3月末,新芯股份共拥有两座12英寸晶圆厂。如若成功上市,在其12英寸集成电路制造生产线三期项目投建后,将显著提升公司产能规模,并助力其三维集成及RF-SOI业务迈上新台阶,增强公司核心竞争力。

面临国际贸易摩擦风险

从盈利状况来看,2021年至2024年一季度,新芯股份营业收入分别为31.38亿 元、35.07亿元、38.15亿元、9.13亿元; 归母净利润分别为6.39亿元、7.17亿元、3.94亿元、1486.64万元, 收入规模稳定增长,但归母净利润自2023年开始出现较大程度下滑。

受市场需求、产品结构调整等因素影响,其毛利率水平也随之呈现出一定程度的波动。报告期内,新芯股份的综合毛利率分别为32.11%、36.51%、22.69%、16.64%。与主要从事晶圆代工业务的同行业可比公司来看,2023年,台积电的毛利率为54.36%,联华电子的毛利率为34.94%,格罗方德的毛利率为28.42%,华虹公司公司的毛利率则为27.10%。相较之下, 新芯股份的毛利率为22.69%,相较行业头部企业仍有较大差距。

对于业绩和毛利率的波动,新芯股份在招股书中做了风险提示:“如未来受到行业周期、市场波动、下游市场需求变化、原材料成本上升、固定资产折旧增加,或者公司技术平台推广不及预期、产能利用率下降等影响,且公司未能采取有效措施及时应对上述市场变化,将面临经营业绩及毛利率波动的风险,极端情况下有可能导致公司出现发行上市当年营业利润同比下滑50%以上甚至亏损的风险。”

目前半导体晶圆代工行业制造与供应体系整体仍有赖于全球化分工合作。报告期内,新芯股份向前五大原材料供应商合计采购额占当期采购总额的比例分别为41.46%、42.62%、34.46%、35.51%,虽然采购比例不存在向单个供应商超过当年采购总额50%或严重依赖少数供应商的情况,但 不可忽视的是,新芯股份生产运营所需的主要机器设备及原材料部分采购自境外供应商。

此外,报告期内,新芯股份向前五大客户合计销售额占当期销售总额的比例分别为54.50%、61.06%、60.33%、57.93%。

对于上述情况,公司在招股书中表示,如未来国际间贸易摩擦加剧,相关国家可能调整出口管制政策,导致公司面临设备、原材料供应受到一定限制或进口成本增加,境外采购及销售可能因此受到影响,对公司业务及经营造成不利影响。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号