若雅图高新此次能成功上市,将成为“北交所汽车涂料行业第一股”。

在政策支持、技术进步和市场需求的持续推动下,近年来,我国新能源汽车发展迅猛。在产业链建设方面,从上游的电池材料供应到下游的整车制造,各环节都有大量企业参与,并在国际市场中展现出强劲的竞争力。

新能源汽车的高速发展也为汽车涂料行业创造了更多的市场需求和发展机会。9月30日,民营汽车涂料领域的雅图高新材料股份有限公司(以下简称“雅图高新”)在北交所的IPO申请正式获得受理。

来源:北交所

实际上, 在 此次北交所 IPO 之前,雅图高新曾两度 改道 。 公开资料显示, 2021年1月11日,雅图高新与广发证券签署上市辅导协议将上市板块定为创业板;两年后, 雅图高新 于 2023年3月7日 ,将 上市申请板块由深交所创业板变更为深交所主板 。

然而,今年4月12日,雅图高新再度发布公告更换上市板块,公司表示,根据自身经营状况及未来发展规划,将首次公开发行股票并上市的板块由深交所主板变更为北交所。

值得注意的是,北交所至今还未出现汽车涂料行业上市公司,因此如果雅图高新能成功上市,其将成为“北交所汽车涂料行业第一股”。

盈利能力持续增强

公开资料显示, 雅图高新是一家集工业涂料研发、生产、销售及专业技能服务于一体的高新技术企业,主营业务为高性能工业涂料的研发、生产及销售, 公司 产品主要应用于汽车修补、汽车内外饰以及涵盖新能源商用车、轨道交通及特种车辆在内的其他工业领域。

扎根涂料行业近三十年 的 雅图高新 是 国内汽车修补涂料行业的领先企业 ,招股书显示, 公司拥有“国家级专精特新‘小巨人’企业”“广东省制造业单项冠军”“广东省汽车涂料工程研发中心”“广东省重大科技专项实施单位”“广东省知识产权示范企业”“AEO 高级认证企业证书”及“广东省汽车后市场企业十强”等多项资质及荣誉。

财务数据方面,2021年至2024年一季度,雅图高新的营业收入分别为4.49亿元、5.57亿元、6.36亿元、1.58亿元;同期归母净利润分别为4031.30万元、7826.16万元、1.17亿元、3339.02万元;扣非归母净利润分别为3765.33万元、7546.06万元、1.16亿元、3229.79万元。报告期内,主营业务毛利率持续增长,分别为31.67%、35.39%、43.50%和44.55%。从上述数据来看, 雅图高新的营收及利润均呈现出增长的趋势,盈利能力持续增强。

雅图高新业绩的快速增长与涂料市场的快速增长息息相关。根据中国涂料工业协会及Orr &Boss数据,2023年全球涂料市场规模预计为1960亿美元。 其中,亚洲地区为涂料行业最大市场,预计规模为880亿美元,欧洲和北美市场规模分别为437亿美元和376亿美元。同时,受到全球通货膨胀的影响,消费者更加注 重涂料产品的经济性,而亚洲地区凭借原材料成本等优势,涂料产品价格相比更具竞争力,其中,中国占据了亚洲地区50%以上的市场份额,有着良好的发展空间。

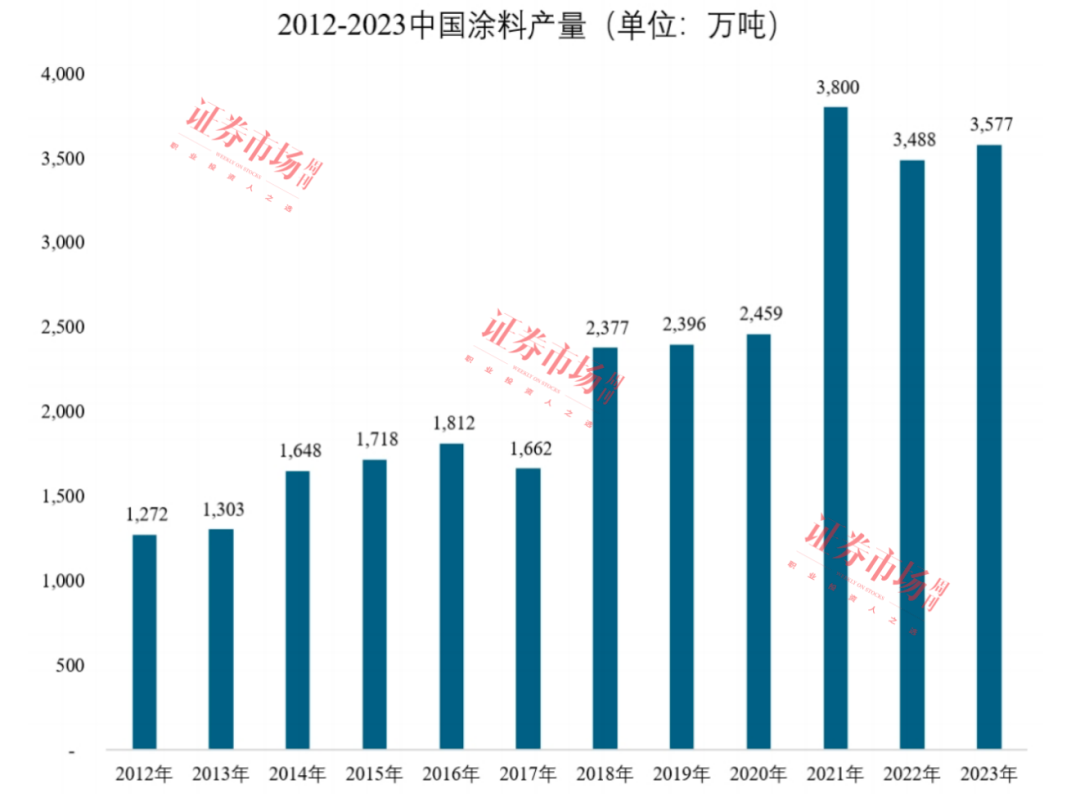

聚焦到我国市场来看, 近十年来,伴随着城市化进程的持续推进、建筑行业和汽车工业的发展,我国涂料行业发展势头稳健,产量总体保持 持续 增长态势。 2012年 时 ,我国涂料总产量 仅 为 1272 万吨 ,到了 2022年 则跃升至 3488 万吨,十年间复合增长率 达到 10.61%。

来源: 中国涂料工业协会、招股书

机遇与风险并存

根据招股书披露,雅图高新的境外销售覆盖六大洲,主要出口国包括美国、俄罗斯、尼日利亚、阿联酋、南非、加纳等国家,而报告期内,雅图高新的境外销售增长较快, 境外销售占主营业务收入的比例 分别为 41.86%、50.28%、55.10% 、 50.22% ,其中 2022年同比增长48.92%,2023年同比增长25.48%。

机遇与风险总是相伴而生,近年来 随着国际形势日益复杂,市场竞争日趋激烈,境外销售的风险也逐渐增加。 据招股书披露, 2021年因地缘政治事件和世界局势变动影响,主流跨国品牌逐步退出俄罗斯市场,公司抓住市场机遇,通过设立境外子公司布局重点区域市场,并凭借产品及服务的优势快速占据俄罗斯市场,当地收入实现持续增加。

不过雅图高新也提示风险表示: “ 由于国际政治经济环境的影响,俄罗斯市场环境复杂多变,市场需求可能存在变化,相关贸易活动或资金活动可能受限,可能会给公司的国际市场开拓带来一定风险,进而影响公司的经营业绩。 ”

对于境外国家的销售风险,公司亦表示:“近年来随着国际形势日益复杂,市场竞争日趋 激烈,公司境外销售的风险也逐渐增加。若部分境外国家实施对公司境外销售明显不利的贸易、关税等政策,或公司无法通过本地化运营或研发创新维持产品竞争优势,公司存在无法维持境外销售高速增长的风险以及由此导致业绩下滑的风险。”

另外需要提及的是,随着外销规模的增长,汇兑损益也成为了影响利润水平的重要因素之一。 招股书显示,公司境外销售产品定价主要以产品成本为基础,结合市场行情、供需状况及客户采购规模等因素,与客户协商确定,但境外销售主要以美元和俄罗斯卢布进行计价和结算 , 汇率受 国际政治、经济等不确定因素影响较大。

从汇率对利润水平的影响来看, 报告期各期, 雅图高新的 汇兑损益分别为 260.22万元、-531.11万元、33.49万元和-112.08万元(负数为汇兑收益、正数为汇兑损失),占公司利润总额的比例分别为5.60%、-5.72%、0.24%和-2.83%。 公司表示,随着外销业务规模持续扩大,如汇率波动加剧,公司不能采取有效措施应对汇率波动风险,将对经营业绩产生较大影响。

研发费用率低于同行

汽车涂料作为工业涂料的重要组成部分,具备高技术含量和高附加值的特性,因此,汽车涂料的技术水平可以代表一个国家涂料工业技术水平的高低。随着环保政策法规的逐步趋严,汽车涂料行业由“油性”向“水性”的转换正在逐步进行中。

根据普华有策《2024-2030年汽车涂料行业细分市场分析及投资前景预测报告》显示,油性涂料(溶剂型涂料的主要成分)的主要成分包含树脂、颜料、助剂以及有机溶剂(如苯、甲苯、二甲苯等),这种涂料形成的涂层硬度较高、光泽度好,初期耐候性和机械性能优良,但在生产和使用中释放的VOC(挥发性有机化合物)含量较高,对环境和人体健康有一定影响。

而水性涂料则以水作为主要的分散介质代替大部分或全部有机溶剂,因此,水性涂料在施工过程中挥发的是水分,VOC排放量会大大降低。随着水性汽车涂料的性能提高,不仅环保优势明显,并且在耐腐蚀、耐候、耐刮擦等方面的性能也很优异。

根据雅图高新介绍,目前国家行业标准正在向低VOCs排放转型,部分城市环保部门陆续出台限制VOCs排放的政策,要求市区内使用低VOCs修补涂料,部分汽车主机厂也要求授权4S店使用水性汽车修补涂料,预计市场将逐步增加对水性汽车修补涂料的需求。在此背景下,汽车涂料行业内企业需要加大研发投入,提升技术创新能力,以满足市场对高技术、高附加值和高环保涂料的要求,同时这也是企业提升自身竞争力的关键。

从研发创新能力来看,雅图高新的研发团队均由行业资深化学师、化学专业研究人员等组成,专利技术涵盖了树脂原料、底漆到清漆全涂层涂料及辅料、检测判定方法、涂料装置和工具等领域。截至2024年3月31日,公司已有专利技术116项专利(74项发明专利、7项实用新型专利及35项外观设计专利)及62项著作权(作品著作权57项、软件著作权5项),并将其广泛应用于公司的产品及业务中。其中,“高性能可控结构水性汽车涂料专用色母”研发项目中的水性汽车涂料专用色母的树脂基分散体制备技术被中国民营科技促进会的评价委员会认为达到国际先进水平。

在研发投入方面,报告期各期,雅图高新的研发费用分别为1529.44万元、1703.04万元、2309.95万元、565.88万元,该项费用占营业收入的比重分别为3.40%、3.06%、3.63%、3.59%,但同期内,同行业可比公司(东来技术、飞鹿股份、麦加芯彩、松井股份)的研发费用率均值分别为5.81%、7.71%、7.26%、8.30%,相较之下,雅图高新的研发费用率是显著低于行业平均水平的。

来源: 招股书

对于其中缘由,雅图高新解释称,公司研发费用率低于同行业平均水平,主要系公司与同行业可比公司产品的应用领域存在差异,公司产品主要聚焦于汽车涂料领域,包括汽车修补涂料和汽车内外饰涂料,以及轨道交通、商用车的水性涂料等,同行业可比公司产品应用领域较广,对汽车领域以外的涂料产品研发投入较大。

而对于相关新技术和新产品的开发,雅图高新也坦言表示:“公司虽然已积极布局低挥发性有机物(VOCs)排放的水性涂料,并拥有多项自主研发的水性涂料专利,但是如果未来公司持续研发能力不足,新产品、新技术的开发与市场推广未能达到预期效果,将对公司的市场竞争地位和盈利能力产生不利影响。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号