A股银行的三季报已经开始陆续发布,截至10月29日已经有8家银行发布了三季报。

从净利润增长来看,部分银行依然显现出了较强的增长性,不过多数银行的拨备覆盖率出现了不同程度下滑。

同时,个人贷款增速继续下滑,部分银行的消费性贷款和经营性贷款甚至出现了负增长,与此同时按揭贷款余额显示出了触底回升的态势。

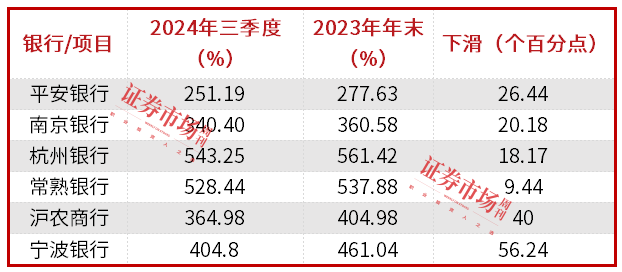

6家银行拨备平均下滑28个百分点

截至10月29日,有8家A股上市银行发布了三季度报告,其中6家银行的拨备覆盖率出现了下滑。

平安银行的拨备覆盖率从2023年底的277.63%下滑至251.19%;杭州银行的拨备覆盖率从去年底的561.42%下滑至543.25%;南京银行的拨备覆盖率从去年底的360.58%下滑至340.40%;常熟银行的拨备覆盖率从537.88%下滑至528.44%;沪农商行的拨备覆盖率从404.98%下滑至364.98%;宁波银行的拨备覆盖率从461.04%下滑至404.8%。

平均来看,这几家银行截至9月30日的拨备覆盖率平均较去年底下滑了28个百分点。(见表1)

表1:6家银行拨备覆盖率平均下滑28个百分点

数据来源:公司财报 本刊编辑部整理

某城商行内部人员表示,银行业普遍性的拨备降低,可能与银行撤回过去已经处置过的不良贷款有关,“经营情况较好的时候,当不良贷款已经处置,银行可能不会及时撤回对这些不良贷款的拨备,但当前银行倾向于不良贷款已经处置完,就及时撤回拨备。”

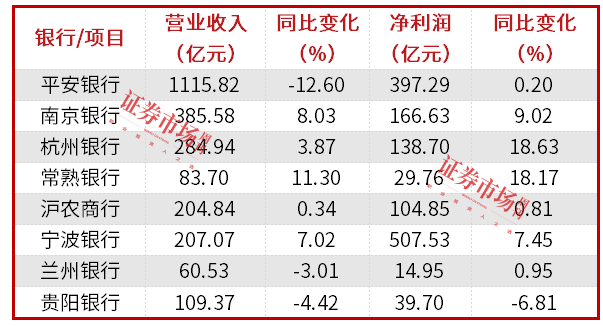

拨备覆盖率在三季度也为这几家银行的业绩做出了不小的贡献。从营业收入来看,拨备覆盖率降低的6家银行,除了平安银行外,其他几家银行的营收都录得正增长。且这6家银行的净利润的同比增长率都高于营业收入的同比增长率,无一例外。(见表2)

表2:8家银行三季报营收净利润情况

数据来源:公司财报 本刊编辑部整理

其中,平安银行拨备覆盖率较年初下滑26.44个百分点。前三季度实现营业收入 1115.82 亿元,同比下降 12.6%,但实现净利润397.29亿元,同比增长0.2%。

前三季度,杭州银行和常熟银行的拨备覆盖率较年初分别下滑18.17个百分点和9.44个百分点,且银行前三季度净利润同比增长率均超过18%,同时营收增长率和净利润增长差距最大。

杭州银行前三季度实现营业收入284.94 亿元,较上年同期增长3.87%;实现净利润138.7亿元,同比增长18.63%。常熟银行前三季度实现营业收入83.70亿元,同比增长11.3%;实现净利润29.76亿元,同比增长18.17%。

同期,南京银行、沪农商行和宁波银行的拨备覆盖率较年初分别下滑20.18个百分点、40个百分点和56.24个百分点。

前三季度,南京银行、沪农商行和宁波银行的营业收入同比增长率和净利润同比增长基本保持一致。

南京银行前三季度实现营业收入385.58亿元,同比增长8.03%;实现净利润166.63亿元,同比增长9.02%。

沪农商行前三季度实现营业收入204.84亿元,同比增长 0.34%;实现净利润104.85亿元,同比增长0.81%。

宁波银行前三季度实现营业收入507.53亿元,同比增长7.45%;实现净利润207.07 亿元,同比增长7.02%。

值得注意的是,与此同时,贵阳银行和兰州银行截至9月底的拨备覆盖率较年初出现了一些上调。

兰州银行的拨备覆盖率从2023年底的197.51%提升至205.47%,提升了7.96个百分点;贵阳银行拨备覆盖率从2023年底的244.50%提升至262.53%,提升了18.03 个百分点。

但这两家银行的拨备覆盖率在已经8家银行中均处于较低状态。业绩上看,前三季度兰州银行净利润仍然实现了增长。

具体来看,兰州银行前三季度实现营业收入60.53亿元,同比下滑3.02%;实现净利润14.95 亿元,较上年同期增长0.95%。

贵阳银行前三季度实现营业收入109.37亿元,同比下滑4.42%;实现净利润39.7亿元,同比下滑6.81%。

按揭余额显现增长之势

与此同时,在这些银行的三季报中也显示出一些趋势,例如部分银行的按揭余额出现了增长。

沪农商行在财报中表示,该行积极响应国家扩大消费的相关政策措施,在提前还贷规模持续高位的情况下,加大信贷投放力度,前三季度累计房产按揭类贷款投放量较去年同期提升超40%。截至3季度末,其房产按揭类贷款余额1003.66亿元。相较于去年年底1019.36亿元,小幅下降了1.54%。下滑幅度小于2023年同期的5.46%。与此同时,三季度沪农商行的房产按揭类贷款余额相比于二季度出现了环比上升。沪农商行的半年报显示,其按揭贷款余额为990.59亿元,三季度环比增长了7.07亿元。

截至9月30日,贵阳银行个人住房按揭贷款余额211.50 元,较年初增加10.41亿元。

平安银行截至9月30日的住房按揭贷款余额3125.37亿元,较上年末增长3.0%。不过平安银行在过去一段时间住房按揭贷款余额均处于小幅上涨中,如 2023年前三季度其住房按揭贷款余额2955.05亿元,较上年末增长3.9%。2023年末平安银行的住房按揭贷款余额为3035.68亿元, 较上年末增长6.7%。

对此,某股份行内部人士分析:“平安银行之前做按揭贷款不多,市场出现调整之后,银行会更倾向于做一些低风险的业务,也就向按揭倾斜。”

同期,杭州银行个人住房按揭贷款余额1004.49 亿元,较上年末增加62.67亿元。2023年杭州银行的个人住房按揭贷款余额就处于增长态势。

本刊在《个人住房贷款增长转负,房贷或难再为银行提供增长动力》中统计,2023年A股42家上市银行中仅有14家银行的个人住房贷款余额处于增长状态。从三季报来看,已经公布三季度财报的8家银行中,单独披露个人住房按揭贷款的银行均相较于去年底或者上季度出现了反弹。

上述城商行内部人员表示,个人住房性按揭贷款在三季度增长与今年以来的房地产市场刺激政策相关,但是这一趋势能够持续多久取决于市场对于房地产市场的信心。

非按揭类贷款拖累个贷增长

相比于按揭贷款,事实上,三季度拖累银行个人贷款增长的是非按揭类贷款。

截至3季度末,沪农商行非房产按揭类贷款余额879.30亿元,与2023年底的879.596亿元基本持平。而2023年同期沪农商行的该类贷款仍处于增长状态,2023年三季报显示,沪农商行的非房产按揭类贷款余额874.46亿元,较上年末上升5%。

平安银行的非住房按揭贷款中,信用卡应收账款余额4530.88亿元,较上年末下降11.9%;消费性贷款余额 4768.92 亿元,较上年末下降12.5%;经营性贷款余额5448.30亿元,较上年末下降11.4%。在这一系列因素影响下,截至3季度末平安银行的个人贷款余额17873.47亿元,较上年末下降9.6%。与此同时,平安银行的企业贷款余额15959.24亿元,较上年末增长11.6%。

平安银行在财报中表示,个人贷款余额的下降,是顺应外部经营环境变化,主动调整零售贷款业务结构,促进“量、价、险”平衡发展。

上述股份行内部人士对此也表示,平安银行个人贷款下降,“部分是主动调整”。在他看来,平安银行个贷增长下行 ,一方面是市场需求的原因,一方面是主动调整,其中主要原因是当前市场状况下,更多的风险开始暴露,不良率处于上行中。

2024年9月末,平安银行的个人贷款不良率1.43%,较上年末上升0.06 个百分点,也高于企业贷款不良率0.66%。

事实上,2023年平安银行的经营性贷款还处于增长状态,截至2023年底经营性贷款余额6147.68亿元,较上年末增长5.6%;不过当年消费性贷款和信用卡应收账款已经处于下行状态。消费性贷款余额 5452.91 亿元,较上年末下降 9.5%,信用卡应收账款余额 5140.92 亿元,较上年末下降11.2%。

其他几家银行地对公贷款余额增速也领先于个人贷款余额增速。

如,前三季度,南京银行对公贷款余额9319.91亿元,较上年末净增1168.92亿元,增幅14.34%。个人贷款余额3047.06亿元,较上年末增长207.32亿元,增幅7.30%。

同期,常熟银行企业贷款余额为891.68亿元,上年末为773.81亿元,增长15.23%;个人贷款余额为1345.21亿元,2023年底为1320.80亿元,增长1.85%。

国投证券分析师李双在研报中表示,“我们判断三季度延续了上半年情况,主要是消费贷对个贷增长形成较大拖累。但预估在表外ABS、村镇银行并表等因素支撑下,常熟银行零售信贷全年仍有望实现同比增长。”

前三季度,宁波银行的个人贷款及垫款为5459.8亿元,同比增长7.65%;公司贷款余额为8147.36亿元,较去年末增长23.21%。光大证券分析师王一峰表示,预估宁波银行主动加大了对公信贷投放力度,以应对零售信贷需求相对不足的客户环境。

银行个人贷款的表现也与当前的市场趋势相一致。当前居民风险偏好相对审慎,加杠杆意愿不强。央行金融数据显示,9月份居民贷款新增5000亿元,同比少增3585亿元。

(文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号