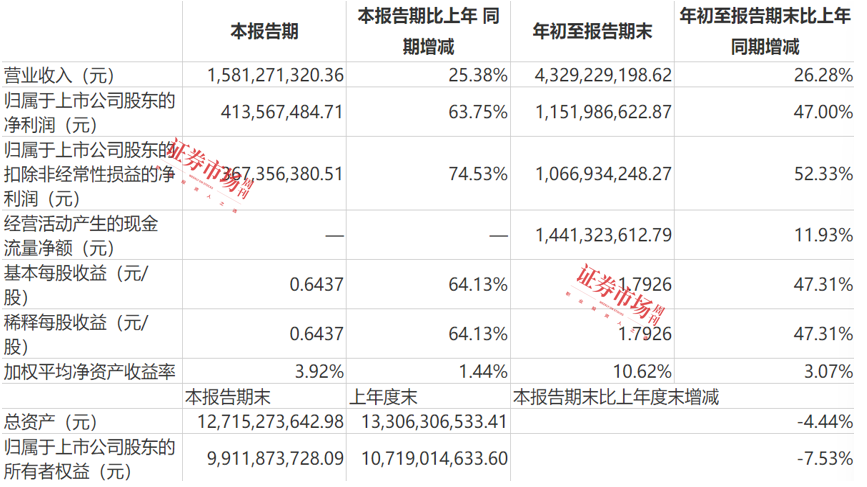

10月30日晚,中药板块上市公司东阿阿胶披露了2024年第三季度的季报,2024年前三季度营收约43.29亿元,同比增加26.28%;归属于上市公司股东的净利润约11.52亿元,同比增加47%;基本每股收益1.7926元,同比增加47.31%。

近年来东阿阿胶广受关注的原因之一是其独特的原材料黑驴皮,此前驴皮价格上涨也带动了东阿阿胶主产品阿胶块的价格上涨。不过根据公司官网,其主力系列250K阿胶块的价格停留在999元已经相当长一段时间,在价格不上调的情况下控制原材料成本就显得殊为关键。而根据近年公司财报,其毛驴养殖以及销售业务的占比呈现逐年下降趋势,那么公司是如何化解的呢?

除了原材料受到关注,东阿阿胶的营销策略也受到关注,比如稍早前在大热电视剧《庆余年2》中的成功植入。而近期胖东来医药超市的熬胶服务迅速火了起来,通过抖音宣传,门店甚至成为网红打卡点,有望实现双赢。

在书面回复本刊时, IDG中国区首席经济学家柏文喜表示:“东阿阿胶曾经因为驴皮价格上涨而受质疑,导致经营一度陷入亏损。但公司已经走出了困境,自2020年开始东阿阿胶进行业务及价值重塑,经营业绩逐步向好,2023年盈利数达11.51亿元,增长了逾25倍。公司通过品牌渗透以促进消费转化、系统构建药品+健康消费品双轮驱动增长模式等,公司经营质量持续全方位提升。”

东阿阿胶三季报

资料来源:公司财报

公司主打产品贡献居功至伟

两轮驱动拓展公司盈利宽度

此前,中泰证券医药团队曾发布点评:“公司三季度业绩大幅超出市场预期。我们预计,随着9月开始逐渐进入秋冬滋补旺季,下游零售药店备货需求旺盛,公司阿胶系列产品产销两旺,带动业绩的亮眼表现”。而根据东阿阿胶最新三季报,截至三季度末,公司毛利率为74.09%,较去年同期增加3.15个百分点,为历史同期最高。

从东阿阿胶产品线来看,聚焦最新上市公司三季报,在第二页就展示了东阿阿胶、复方阿胶浆、桃花姬阿胶糕、阿胶速溶粉等产品,其中阿胶块无疑是其中的重中之重。而根据2023年时的数据,阿胶以及系列产品贡献了超过90%的收入,其中阿胶块作为公司大单品,占到了收入贡献的50%。

今年以来,公司核心产品“东阿阿胶块”实现恢复性增长。慧博投研数据显示,阿胶块是OTC第一大单品,东阿阿胶的市场份额超过40%。不过如今情况稍微有所变化,阿胶块和复方阿胶浆成为公司两大支柱型产品。

对此,有不愿具名的业内人士点评,此前多年公司主要是依靠提价来拉升业绩,旧有的模式是“涨价—囤货—再涨价—再囤货”,这样的模式实际上在打造了健康滋补的产品调性之外,同时也给产品赋予了收藏般的金融属性。转折点在于后来包括九芝堂、同仁堂等老字号中药品牌切入这一赛道,定价体系受到冲击下多米诺骨牌效应显现。

而在2022年提出“药品+健康保健品”的双轮驱动业务模式,由此也让公司系列产品的发展和销售驶入快车道中。上述人士表示,除去传统阿胶块外,新增长点包括复方阿胶浆、龟鹿二仙口服液、海龙胶口服液等。(阿胶块的生产或多或少受到驴皮的束缚,基本属于恢复性增长)

汇总本刊收到的回复,复方阿胶浆的上升势头似乎更为迅猛和被业界看好。究其原因,本刊获得的相关数据显示,今年上半年该产品在全国药店零售系统的零售额达到12.53亿元,销售额增速达到50%以上,直接的推手来自医保目录对该产品的限制解除了。公司在中报时的业绩会披露,其在补气补血口服液品类中的市场份额约为34%。

而在今年的西普会上(很多药店参加的权威性会议),公司在主题演讲中表示,复方阿胶浆在气血滋补品类市场份额的占比已经达到四成。药融云数据也显示,2023年复方阿胶浆在全国药店零售系统的零售额达到12.53亿元,销售额增速达到50%以上。

此外,需要强调的是,除去上述两大支柱型产品外,东阿阿胶也在布局药品市场的新增长曲线,其中在男性滋补市场布局路径明确。今年东阿阿胶发布了“皇家围场1619”品牌,加强了对公司旗下海龙胶、鹿角胶、龟甲胶、龟鹿二仙口服液、海龙胶口服液等产品的开发。种种迹象显示,公司打造第二增长曲线收效显著。

东阿阿胶收缩毛驴养殖规模

清理库存低值领域显著见效

仔细分析东阿阿胶业绩出色,一方面是因为上述的两轮驱动策略初步见到成效,另一方面也是公司较为成功地解决了库存积压的问题。

先看原材料驴皮,有业内人士透露,黑毛驴皮做出来的阿胶最为上品,一只仅能出2斤—3斤。而根据资料显示,东阿阿胶最早涉足毛驴养殖业务可以大约追寻到2002年,当时的阿胶处于一个持续上量的阶段,公司未雨绸缪着手建立了更多的驴皮收购网点和毛驴养殖基地,从山东开到了多个附近的省份。

这一点也能从财报中寻找到端倪。公司多年前在年报中曾公布毛驴的账面价值,从而也能让投资者大致了解到公司的毛驴养殖情况:2019年,东阿阿胶注销了一家位于辽宁的毛驴养殖子公司;2020年,出售了一家孙公司的股权,并注销了两家子公司;2021年,其在出售2家子公司股权的同时,注销了5家子公司。

结合数据来看,2019年以前,东阿阿胶的毛驴账面价值呈上升态势,并于当年达到了近7000万元的历年峰值。但此后,该数据逐年下降至1300万元左右。对此,一位不愿具名的业内人士大致判断:“曾经在年报中雄心壮志喊出要建立两个两百万头毛驴基地的东阿阿胶,如今从数据体现的是在缩减养殖规模,背后的原因大概率在于该业务不能为公司带来正面业绩提振作用。”

对此,该人士分析,近几年驴皮价格一直在上涨,但原料涨价本身是东阿阿胶前管理层策划“阿胶价值回归”的一种营销手段。过去十年东阿阿胶的毛利率基本维持在60%以上,2023年超过70%,可见驴皮占公司产品成本比例并没有想象中大,当下多元化产品策略反倒能对冲越来越贵的驴皮。目前东阿阿胶基本摆脱了渠道商依赖,自建的互联网营销渠道已经有起色,只要直播、电商的消费习惯不改变,未来公司还会保持更高的毛利率和稳定的销售。

某种程度上,库存的问题随着原材料的化解就迎刃而解了。根据上述业内人士介绍:“这一历史遗留问题主要源于两个方面,一方面是价格提价过快,与消费者的收入与购买价预期存在较大差距,销售下行;另一方面则是管理层为了完成经营目标,向渠道堆库存。”

不过,数据显示,从2019年开始,这一此前被诟病的问题逐渐化解,从2019年的35.22亿元到2020年的24.78亿元再到2021年的16.46亿元,继而再降到2022年的12.39亿元和2023的10.12亿元,而今年上半年更是再降到9.61亿元,呈现出逐渐下降趋势。

至于具体的措施,根据该人士分析,大体可以包括这样几点:“首先是主动降低产品定价,稳定终端价格,扩大消费群体,加快终端动销;其次是主动清理渠道库存,积极实施数字化转型,公司借助渠道修复的机会开始实施数字化营销转型。再次是资产轻型化,驴养殖转向对外采购,降低经营风险并提高ROE。”

重金营销见效、四年半高分红后

后续发展或重回消费赛道

在成功实践两轮驱动同时,东阿阿胶在营销和分红上的大手笔同样引发关注。先从营销来看,公司销售的好转背后是销售费用的不断攀升。东阿阿胶这几年对品牌的重塑,倾向于向年轻一代接近和示好,公司持续加大对营销投入,销售费用逐年增加,2020年至2023年,公司销售费用率已由24.58%增至31.52%,今年上半年为36.39%。

在年中大热的IP剧《庆余年2》中,演员宋轶身着剧中服装,拿着东阿阿胶小金条阿胶速溶粉缓缓说出:“看剧的同时,不要忘记东阿阿胶小金条哦。”这只是公司近几年发力营销的一个缩影,东阿阿胶小金条似乎也并非公司在广告领域的主打产品。

近几年,公司在营销领域花样翻新:2023年,公司将阿胶粉两次跨界联名奈雪的茶,推出“奈雪东阿阿胶奶茶”。除阿胶粉,桃花姬阿胶糕也是东阿阿胶年轻化的重点尝试产品,不仅将其带上了B站官方跨年晚会,同时还邀请了知名演员任嘉伦作为产品代言人。

在书面回复本刊时,前述不愿具名的业内人士判断:“其实阿胶更偏向于滋补品,竞争集中在少数几家企业。主要竞争对手福胶、宏济堂等走价格差异化路线,东阿阿胶品牌形象确立之后一直是高端的代表。2018年后东阿阿胶放弃了硬广告推广的策略,转向社群营销、直播带货等更倾向于年轻人的营销手法,但毕竟对这些价格敏感群体来说开发更多适应年轻消费能力的产品才是最重要的,我认为现在东阿阿胶依然处在面向年轻群体的导入期,营销宣传力度不会减弱,对公司营收稳定增长也是有帮助的。”

基本面研究者关注的是销售费用,而二级市场投资者更关注的是股价变化和分红情况。就后者来说,财报数据显示,公司近几年显著加大了现金分红力度,其从2020年以来的连续四年半分红率均超过了96%。

具体从数字上看,Wind数据显示,2020年至今年上半年,公司派发的现金红利分别为1.96亿元、4.25亿元、7.59亿元、11.46亿元、7.37亿元,年度分红率分别为453.25%、96.52%、97.27%、99.60%、99.77%。这期间,公司合计派发红利32.63亿元,占合计净利润的103.52%。

而如此慷慨分红,则是源于东阿阿胶有钱。截至今年6月末,在没有债务情况下,公司货币资金加上理财产品合计达80亿元。

不过,上述知情人士透露:“华润入主后可能对旗下几个上市公司的分红有一定指导,参考华润江中的分红率也不低。这是华润整体的策略,其实和单个公司关系并不大。”

那么,后续东阿阿胶的发展之路应该如何走呢?有业内人士直言,未来东阿阿胶回归到消费品赛道会是一个必然的选择。通常一款药物进入医保后,销售额会在两年内迅速放量,但在第三年产品销售增速就会明显下降。主打产品复方阿胶浆是从2022年纳入医保的,目前很有可能进入到红利释放的末端阶段。

随着华润系对管理层的全面接管,公司主业重回消费赛道似乎是必然的选择。那么公司潜藏着哪些风险隐患呢,上述知情者透露:“东阿阿胶最大的危机可能是市场对阿胶的整体偏好转移。从滋补圣药到轻滋补、养生甚至美容保健,需要营销策略的大转变。去年东阿阿胶和太平洋咖啡联名阿胶咖啡,最终没能推广开,这可能意味着阿胶的深度开发难度很大,光靠营销推广植入理念还不够。东阿阿胶历史上奉行涨价策略,如今应当是以打折降价的趋势为主,不排除会进一步降价,抢占其他竞品的中低端市场。”

(文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号