招商银行营收和资产质量受到宏观环境的扰动较大,但长期角度下的竞争优势依然稳固,营收能力绝对水平仍位于同业领先地位,长期价值仍然可期。在优异的盈利能力和资产质量的保证下,短期承压不改业务韧性,静待大零售业务回暖。

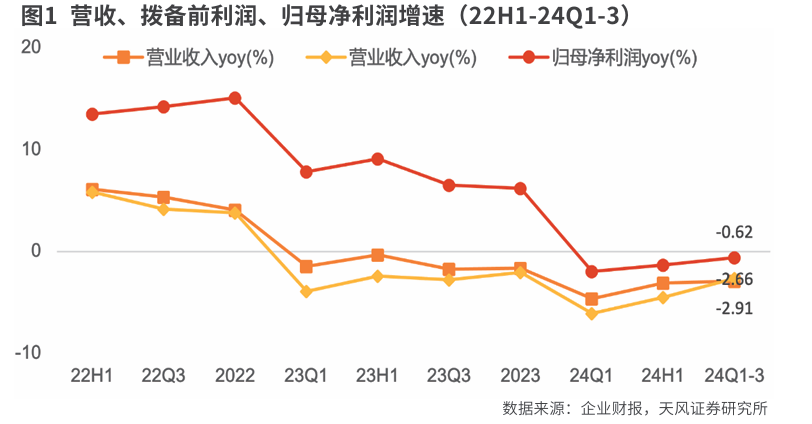

根据招商银行发布的2024年三季报,2024年前三季度,招商银行实现营业收入2527.09亿元,同比下降2.91%;实现归属于股东的净利润1131.84亿元,同比下降0.62%。截至2024年三季度末,公司总资产规模达到11.7万亿元,同比增长9.25%,贷款规模同比增长4.7%,存款规模同比增长9.43%。

值得关注的是2024年三季度招商银行归母净利润增速由负转正。就第三季度单季而言,营收降幅走扩1.03个百分点,归母净利润增速由负转正,增速环比提升1.46个百分点。年化后归属于股东的平均总资产收益率(ROA)和年化后归属于普通股股东的平均净资产收益率(ROE)分别为1.33%和15.38%,同比分别下降0.13个百分点和2个百分点。

2024年第三季度,营收同比下降2.5%,拨备前利润同比增长1.6%,归母净利润同比增长0.8%。2024年前三季度,营收同比下降2.9%,拨备前利润同比下降2.7%,归母净利润同比下降0.6%。核心一级资本充足率同比增加1.36个百分点至14.73%。

净息差降幅收窄

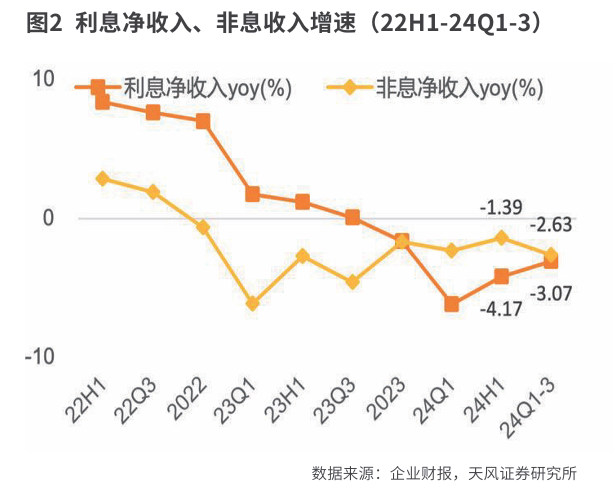

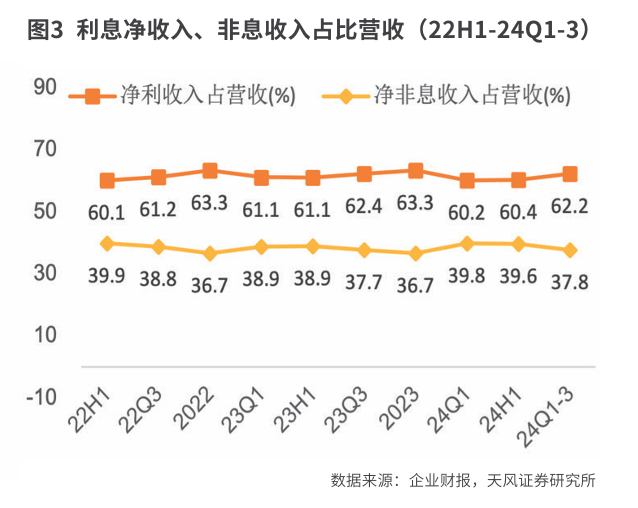

招商银行2024年前三季度实现净利息收入1572.98亿元,同比下降3.07%;实现非利息净收入954.11亿元,同比下降2.63%,拆分营收可知,净手续费及佣金收入557.02亿元,同比下降16.90%,在代销规模增长及产品结构优化双重因素的拉动下,代销理财收入同比增长47.36%;而受到保险降费效应延续的影响,代理保险收入同比下降54.56%。其他净收入397.09亿元,同比增长28.23%,主要是债券和基金投资的收益增加。

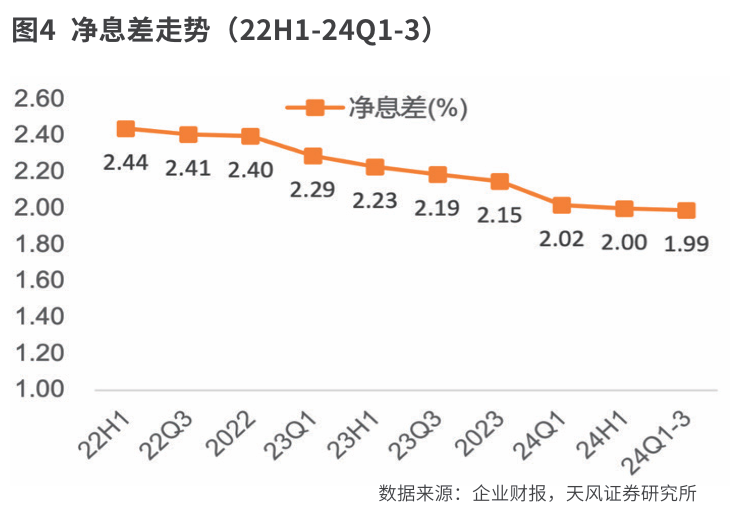

2024年前三季度,招商银行净息差为1.99%,同比下降20BP,环比下降2BP。受贷款市场报价利率(LPR)下调及存量房贷利率下调的影响,叠加有效信贷需求不足,新发生信贷业务收益率同比下行,导致生息资产收益率下降,这是拉低净利息收益率的主要因素。

与此同时,受益于存款利率下调、监管部门严格限制手工补息等高吸揽储行为公司持续推动低成本核心存款的增长,招商银行第三季度存款成本环比继续下降4BP至1.54%,存款成本继续优化。对净利息收益率产生一定的正向效果。

2024年前三季度,招商银行净息差为1.99%,较上半年仅下降1BP,第三季度净息差为1.97%,环比下降2BP,主要得益于个贷占比提升,负债端成本管控良好。招商银行前三季度净利息收入同比下降3.1%,较2024年上半年的-4.2%有所改善,第三季度净利息收入同比下降0.8%。

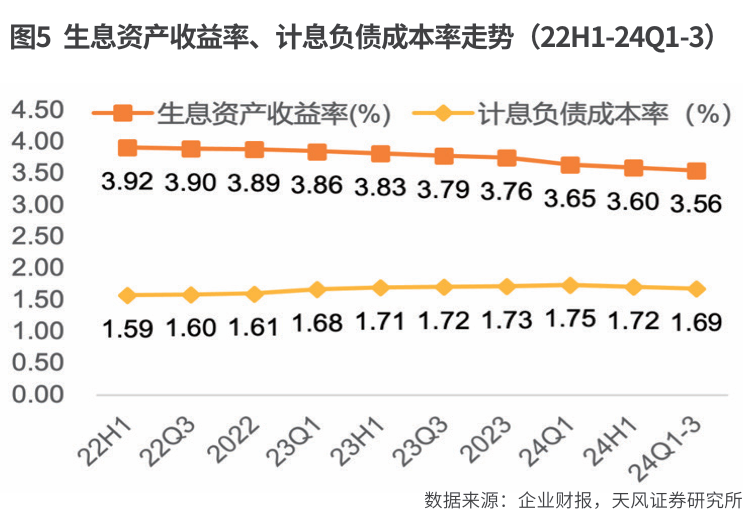

2024年前三季度,招商银行生息资产收益率为3.56%,较上半年下降4BP,计息负债成本率为1.69%,较上半年下降3BP。考虑到定期存款占比环比上升3.3个百分点至50.8%,东莞证券推测负债成本的下降和定期存款价格下降关系更大,也有可能是存款整体久期有所下降。贷款占生息资产比例环比下降1.8个百分点至57.5%,个人贷款环比上升0.4个百分点至52.9%。

综合来看,招商银行前三季度净利息收入同比下降3.07%,较上半年降幅收窄了1.1个百分点,主要受益于净息差降幅的收窄。公司披露的前三季度净息差为1.99%,同比下降20BP,较上半年下降1BP。其中,三季度单季净息差为1.97%,较二季度下降2BP,低于二季度单季3BP的降幅;其中,贷款收益率下降幅度持续放缓,三季度贷款收益率为3.91%,较二季度下降5BP,低于二季度单季9BP降幅。

虽然业绩表现有所回暖,主要表现为净息差降幅收窄、投资收益保持较好增长,但一向以零售业务优势著称的招商银行手续费收入依然承压。上半年非息收入同比下降2.6%,其中,手续费净收入下降了18.6%,其他非息收入同比增长28.2%,主要是债券和基金投资的收益增加。手续费收入中,财富管理手续费及佣金收入同比下降27.6%,资产管理手续费及佣金收入同比下降1.2%。

从前三季度来看,招商银行手续费净收入同比下降16.9%,较上半年的-18.6%有所改善,改善来源包括银行卡、财富管理、托管业务。其他净收入同比增长28.2%,主要是债券和基金投资收益增加。

不过,随着近期政策持续发力,资本市场活跃度不断提升,海通国际判断招商银行财富管理业务也有望迎来困境反转。公司作为大财富管理业务领先者,也将充分受益,大零售曙光初现。

此外,招商银行保持对小微贷款和消费贷款的组织力度,推动零售贷款的平稳增长。三季度个人贷款带动贷款整体规模的增长,存款增长优于2023年同期。截至2023年三季度末,招商银行贷款较2023年年末增长3.8%,弱于2023年同期;存款增长7.1%,超过2023年同期。由此可见,招商银行三季度单季个人贷款成为带动贷款增长的主要力量。

盈利负缺口收窄

从同比环比变化来看,招商银行2024年前三季度归母净利润同比回落0.62%(2024年上半年为-1.3%),其中,营收同比下滑2.91%(2024年上半年为-3.1%),增速降幅分别较上半年收窄0.7个百分点、0.2个百分点。

具体拆分来看,净利息收入同比回落3.07%(2024年上半年为-4.2%),净利息收入较上半年有所改善;非息收入同比回落2.6%,降幅较上半年走阔1.2个百分点,主要是受部分产品降费叠加客户投资意愿偏弱的影响,其中,中间业务收入同比降幅收窄1.7个百分点至负增长16.9%,其中,财富管理手续费及佣金收入同比降幅较上半年收窄4.9个百分点至负增长27.6%,边际同步改善。

从成本端来看,招商银行前三季度业务及管理费用同比回落4.56%(2024年上半年为-0.85%),回落幅度大于营收,公司通过提升费用投入产出效能,加大成本端管控,成本收入比同比回落0.5个百分点至29.58%,推动降费增效成效显现。

在息差整体维持稳定的情况下,招商银行资产负债稳健扩张。具体来看,公司资产负债两端利率均有下行,三季度末贷款端收益率环比收窄5BP至3.91%,同时存款端付息率季度环比下降4BP至1.54%。展望未来,受到存量房贷利率下调以及LPR的持续调降的影响,公司息差水平仍存压力。

从资产负债结构来看,招商银行三季度末总资产同比增长9.25%(2024年上半年为7.8%),其中,贷款同比增长4.7%(2024年上半年为6.2%),增速保持稳健,结构上主要依托零售端和票据贴现发力。零售贷款同比增长3.6%,增速保持平稳。对公端一般性贷款同比回落1.7%,票据贴现同比增长42.9%,占比较上半年提升5个百分点至11%,体现实体信贷仍较乏力。

招商银行三季度末存款规模同比增长9.43%(2024年上半年为7.9%),增速较上半年走阔近1.5个百分点,但从结构来看定期存款占比(51.3%)仍处于上升通道。

截至三季度末,招商银行资产总额为11.65万亿元,贷款总额为6.5万亿元,存款总额为8.73万亿元,较2024年年初分别增长了5.7%、3.8%和7.1%。整体来看,信贷投放依然偏弱,与行业趋势基本一致。

不良贷款率环比下行

截至9月末,招商银行不良贷款率为0.94%,较上年末下降0.01个百分点,环比持平;不良贷款生成率为1.02%,同比下降0.01个百分点;关注贷款率为1.3%,较上年末上升0.2个百分点,环比提升0.06个百分点。关注类贷款主要受到零售端的扰动,其中个人住房贷款和信用卡贷款关注贷款率分别较上年末提升0.32个百分点和0.56个百分点至1.27%和3.91%。

具体来看,招商银行对公领域资产质量延续改善,不良贷款率较上半年下降8BP至1.05%,其中,房地产不良贷款率下降32BP至4.8%,整体风险可控。但从前瞻指标来看,公司的关注贷款率环比上升6BP至1.3%,预计主要与零售端资产质量的波动有关,三季度末零售贷款不良率较上半年上升4BP至0.94%,向后看仍需关注零售资产质量变动情况。

数据显示,招商银行不良贷款生成主要来自于零售贷款,对公贷款不良生成额同比已有所下降。期末关注率为1.3%,较6月末提升6BP;逾期率为1.36%,较6月末下降6BP。整体来看,公司资产质量稳健。

在拨备方面,截至三季度末,招商银行拨备覆盖率为432.15%,较上年末下降5.55个百分点,环比下降2.27个百分点,绝对水平仍处高位,风险抵补能力仍处于较高水平。

根据海通国际的分析,招商银行不良生成率稳定,不良贷款率保持稳定,后续有继续改善空间,其他非信贷减值损失开始同比下降。2024年前三季度不良贷款生成率与上半年相比保持稳定为1.02%。不良贷款率为0.94%,环比持平,关注贷款率为1.3%,环比上升6BP,逾期贷款率为1.36%,环比下降6BP。拨备覆盖率为432.15%,环比下降2.3个百分点。前三季度信贷成本为0.72%,较上半年下降0.05个百分点。其他非信贷减值损失同比下降17亿元,结束了该科目同比支撑利润的表现。公司口径的对公贷款不良率环比下降3BP至1.05%。考虑到公司口径对公地产不良贷款率为4.8%,自2023年年中起加速下降,对公不良贷款率仍有继续改善的空间,进而支撑利润增长。零售贷款不良率环比上升2BP至0.94%,其中,小微、按揭贷款不良率环比有小幅上升,信用卡和消费贷不良率环比小幅下降,整体保持稳定。

总体而言,招商银行营收和资产质量受到宏观环境的扰动较大,但长期角度下的竞争优势依然稳固,营收能力绝对水平仍位于同业领先地位,长期价值仍然可期,重点关注零售需求的修复拐点。在优异的盈利能力和资产质量的保证下,短期承压不改业务韧性,静待大零售业务回暖,招商银行在零售领域尤其是财富管理的竞争优势值得期待。

(作者为专业投资人士)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号