中船双瑞(洛阳)特种装备股份有限公司(以下简称“双瑞股份”)为中国船舶集团有限公司(以下简称“中国船舶集团”)实际控制的企业之一。 前不久,双瑞股份的创业板IPO申请顺利通过上市委会议审议。

目前“中船系”旗下已经拥有包括中国动力、中国船舶、中船科技、中船防务等在内的多家上市公司,此次双瑞股份顺利过会,意味着“中船系”上市公司群组有望再添一位成员。

深交所官网显示,双瑞股份的IPO申请于2022年12月22日正式获得深交所受理,截至上会前,其曾先后五次更新财务资料,2023年7月7日进入审核问询阶段,在历经两轮问询和意见落实后,今年11月1日,双瑞股份顺利过会。

附图:双瑞股份审核项目动态

来源:深交所网站

此次IPO,双瑞股份拟募集资金6.54亿元,用于特种装备研发中心项目、高品质不锈钢及合金材料产业基地项目、余热利用及冷热联供产业化基地建设项目和补充流动资金。本次发行募集资金投资项目成功实施后,双瑞股份现有产品种类、产销量将得到提升,市场占有率将进一步提高,从而增强公司主营业务的盈利能力。

收入持续增长

双瑞股份成立于2005年11月,位于河南省洛阳市,是一家专业从事桥梁安全装备、管路补偿装备、特种材料制品、高效节能装备、能源储运装备相关产品的研发、制造、销售的高新技术企业。 公司产品和服务广泛应用于桥梁建筑、能源储运、环境工程、热力工程、能源化工、舰船制造等领域 。

据招股书介绍,双瑞股份生产的桥梁支座、转体球铰等桥梁安全装备屡次刷新世界纪录,广泛应用于八纵八横高铁网、港珠澳大桥、川藏铁路、福厦跨海高铁、保定乐凯大街4.6万吨转体等超级工程,并通过印尼雅万高铁、孟加拉国帕德玛大桥项目在“一带一路”沿线成功出海。

从近年财务表现来看,2021年至2024年上半年,双瑞股份实现的营业收入分别为12.62亿元、13.36亿元、16.11亿元、7.43亿元,较上年分别同比增长7.59%、5.87%、20.59%、2.32%,收入实现持续增长;同期归母净利润分别为1.05亿元、8996.83万元、1.11亿元、5125.78万元,较上年分别同比增长8.29%、-14.04%、23.35%、8.60%,利润存在波动。与此同时,2021年至2023年其综合毛利率分别为27.34%、26.10%、24.90%,整体呈下降趋势。

基于公司经营状况和市场环境,双瑞股份预计,2024年全年公司将实现营业收入16.40亿元至17.85亿元,同比增长1.81%至10.81%;预计实现净利润1.14亿元至1.26亿元,同比增长2.72%至13.54%;预计扣除非经常性损益后归属于母公司所有者的净利润为1.05亿元至1.16亿元,同比增长2.62%至13.37%。

根据双瑞股份10月17日披露的意见落实函回复显示,针对业绩增长的持续性问题,深交所要求双瑞股份结合报告期内下游市场容量及变化趋势、市场占有率、行业竞争格局变化、在手订单、综合毛利率下降等情况,分析2024年预计营业收入增速下降的原因,说明未来业绩增长是否可持续。并要求其按产品分类,说明产品的新增需求、更新换代频率,下游客户的特点、采购周期、投资计划及相关政策,新客户开发进展情况等,进一步分析业绩增长的可持续性。

应收账款占比升高

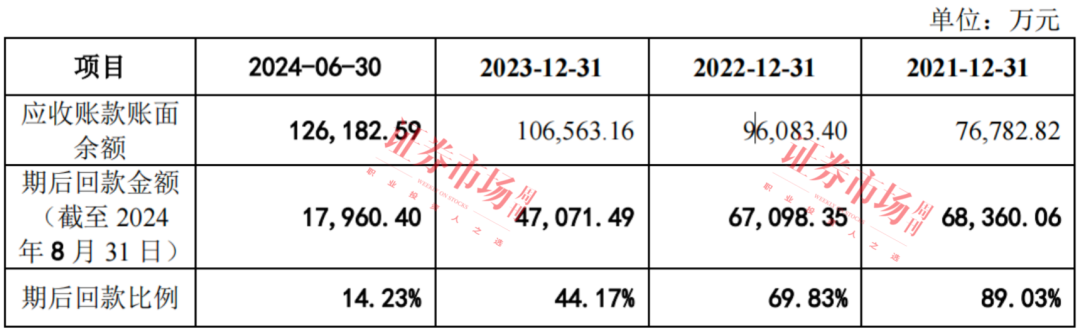

招股书显示,截至报告期各期末,双瑞股份的应收账款账面价值分别为6.86亿元、8.54亿元、9.43亿元、11.06亿元, 占流动资产的比例分别为32.49%、41.35%、40.25%、51.87%。应收账款金额在持续增加,整体占比也在升高。

期后回款方面,据招股书介绍,截至2024年8月31日,报告期各期末应收账款期后回款比例分别为89.03%、69.83%、44.17%、14.23%,出现大幅度下滑现象。

表1:期后回款情况

来源:招股书

双瑞股份在招股书中表示:“公司客户以铁路公路交通建设和能源化工、舰船制造、供热工程等领域的大型国有企业为主。该等客户信用状况良好,但回款手续较为复杂、流程较慢,可能会导致公司应收账款余额持续增加。”

另外,报告期各期末,双瑞股份对应收账款计提的坏账准备分别为8177.38万元、10665.68万元、12303.52万元、15602.79万元,对应的坏账计提比例分别为10.65%、11.10%、11.55%、12.37%。

对于应收账款方面的风险,双瑞股份在招股书中也有所提示:“如果宏观经济形势恶化或者客户自身发生重大经营困难,导致回款情况较公司预期发生重大差异,公司的应收账款可能出现损失,将对公司的经营状况和盈利情况造成不利影响。”

企业回款的不佳,大笔资金长期被客户占用,会影响到自己的现金流。招股书显示,报告期内,双瑞股份的经营活动现金流量净额分别为7361.66万元、6736.75万元、18124.72万元、-26247.97万元,存在一定波动。对此,双瑞股份表示:“随着业务规模的不断扩大,公司营运资金需求日益增加,公司经营活动现金流量净额若持续发生不利波动,可能导致公司出现营运资金短期不足,从而对公司经营造成不利影响。”

中国船舶集团助力不小

从股权结构来看,中国船舶集团通过双瑞科技、武汉船机、青岛双瑞、厦门双瑞、双瑞控股、中船天津资本、七二五所合计间接持有双瑞股份71.07%股份,系其实际控制人。 此外,报告期各期,中国船舶集团也是双瑞股份第一大供应商。

根据招股书披露,2021年至2024年上半年各期,双瑞股份向中国船舶集团的采购金额分别为12399.67万元、13903.08万元、16994.29万元、5549.10万元,在前五大供应商中,中国船舶集团均位列第一位。

除了控股股东和第一大供应商的身份外,中国船舶集团还是双瑞股份的重要大客户。数据显示,2021年至2024年上半年各期,中国船舶集团为双瑞股份贡献的收入分别为15958.11万元、20393.11万元、27542.31万元、11917.50万元,分别为其第二、第一、第二、第二大客户。

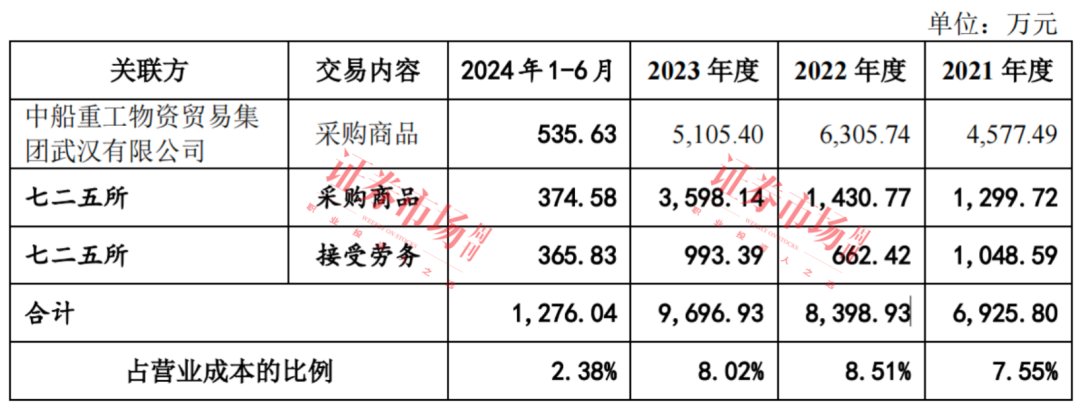

具体来看,据招股书披露,报告期内,双瑞股份产生的重大经常性关联采购金额分别为6925.80万元、8398.93万元、9696.93万元、1276.04万元,占营业成本的比例分别为7.55%、8.51%、8.02%、2.38%。

表2:重大经常性关联采购及占当期营业成本的比例

来源:招股书

对此,双瑞股份表示,公司向中船重工物资贸易集团武汉有限公司进行关联采购的主要原因系公司的采购模式发生改变,公司将与中船重工物资贸易集团有限公司签订合同转变为与中船重工物资贸易集团武汉有限公司直接签订合同所致,由于内部整合需要,2024年3月13日中船重工物资贸易集团武汉有限公司已经完成注销,预计上述关联采购将不会持续发生。

对于公司向中国船舶集团全资孙公司七二五所的采购内容,主要包括采购焊材、有色金属锻件、检测服务、转售服务费等。公司表示,向七二五所采购的主要原因系其具有特殊材料的研制及生产能力以及具有完备的检测检验资质,由于公司经营所需,综合考虑资质、产品质量等因素,因此向其进行采购。

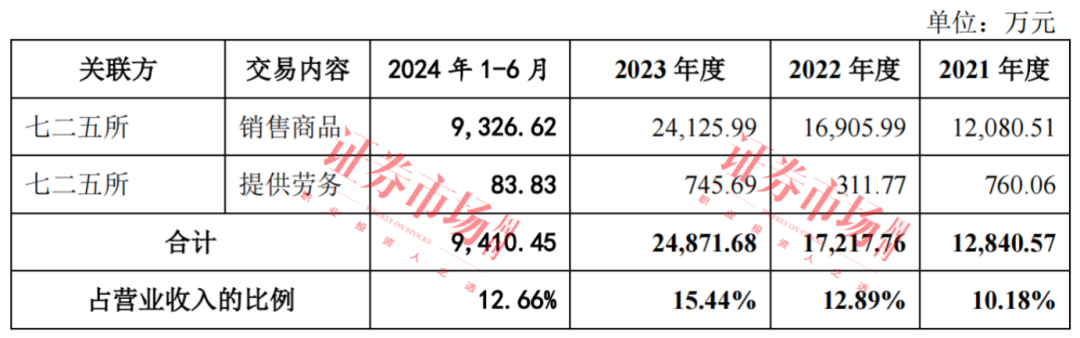

另外,对于关联销售情况,据招股书披露,报告期内,双瑞股份产生的重大经常性关联销售金额分别为12840.57万元、17217.76万元、24871.68万元、9410.45万元,占营业收入的比例分别为10.18%、12.89%、15.44%、12.66%,2021年至2023年呈现上升趋势。

表3:重大经常性关联销售及占当期营业收入的比例

来源:招股书

对此,双瑞股份表示,主要原因为公司向关联方销售的产品主要应用于舰船制造等特种领域,2021-2023年,中国舰船制造等特种领域的需求不断增长,公司舰船制造等业务也呈现增长趋势,发行人向关联方销售的金额也随之呈现增长趋势;2024年1-6月,发行人向关联方销售金额有所下降主要是因为之前通过七二五所转售的客户逐步转为由发行人独立供货。报告期内,发行人关联销售金额占营业收入的比例相对较低,不会对公司利润和业绩稳定性构成重大不利影响,预计上述关联销售将会持续发生。

据招股书披露,除关联采购和销售之外,双瑞股份在报告期内还存在通过关联方委托贷款及财务公司借款、关联资金存储、关联资产转让、关联代收代付、关联租赁、关联担保等系列关联交易行为。

针对以上双瑞股份与实控人中国船舶集团及下属企业的关联交易,深交所也给予重点关注,在审核中心意见落实函中,要求双瑞股份说明报告期内向中国船舶集团及其下属企业同时存在采购和销售的背景、必要性、合理性,采购、销售产品的具体内容、是否为同类产品;要求其根据《监管规则适用指引——发行类第4号》“4-11关联交易”披露可比市场公允价格、第三方市场价格、关联方及其他交易方的价格等,以及向中国船舶集团及其下属企业购销金额比例较高的原因、定价公允性、合理性、必要性,是否存在利益输送,关联交易是否影响企业经营独立性、是否构成对控股股东或实际控制人的依赖及其依据等。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号