编者按 :最近10年的美股大牛市,从市值占比角度来看,毫无疑问是“科技股牛市”。亚马逊、谷歌、Facebook、奈飞等科技股是其中备受投资者追捧的明星标的。但其水涨船高的估值也让不少投资者望而却步。

马克·马哈尼(Mark Mahaney)——一位从业时间长达25年的华尔街分析师,在新书《高增长科技股投资法》中,给出了自己关于何时买入或加仓科技股的建议: 在高增长企业的股票“打折”时。尤其是当一只优质成长股的股价回调了20%~30%时,“这就是一只打折的股票”。

马克·马哈尼表示,如果你(投资者)有耐心,就总能找到优质股打折的机会。“为什么我会这样认为? 因为这在过去发生过。”他举例说, 在2016—2020年,亚马逊、Facebook、谷歌和奈飞总共出现了14次股价调整超过20%的情况。其中,奈飞出现了5次,亚马逊、Facebook 和谷歌各出现了3次。除此之外,这些股票还有许多次较小幅度的调整。

此外,他还在书中,以Facebook和奈飞等公司为例,从四个维度详细阐述了,如何判断调整中的科技股,是否为核心基本面依旧坚挺的优质科技股。

本文摘录《抓住优质科技股的抄底时机》章节部分内容(略有删减和编辑),以飨读者。

如果你有耐心

就总能找到优质股打折的机会

自1990年以来,标普500指数的年化回报率均为10%~11%。根据流行的“72法则”,用72除以年化回报率去掉百分号的部分,就能得到资金翻倍所需要的时间。比如,在一个年化回报率为10%的市场里,资金翻倍的时间约为7年。

标普500指数的10%~11% 的年化回报率并非凭空而来。在此期间,标普500成分股的年化每股收益增长率为11%~12%。长期来看,市场遵循了基本面情况。在我观察的互联网科技领域,这是一个很鲜明的特征。所以说,股价由基本面驱动。长期来看,收入和利润最高的互联网企业,往往也是市值最高的互联网企业。

如表10-1所示,我们通过对美国主要互联网企业的市值与基本面比较也能看到这个现象。亚马逊、谷歌、Facebook、奈飞,这4家2020年收入和EBITDA最高的企业,也是市值最高的企业。

除了这四大巨头外,很明显,市值往往与规模、盈利能力和成长性相关联。市场是基于这些企业未来的收入、利润和现金流进行估值的,目前,并没有看到其他任何企业能在短期内发展成亚马逊、Facebook、谷歌和奈飞那样大。但有时市场也可能是错的。我相信,市场对表10-1中这20家企业的基本面预测并不完全准确。

如果稳定的11%~12%的每股收益增长率能转化成稳定的10%~11%的股价涨幅,那么理论上20%的年化每股收益增长率应该也能转化成20%的股价涨幅。根据“72 法则”,我们的投资能在3年半后翻倍。如果真有这么简单的投资,那就太棒了,但这仅仅是如果。

从我多年观察的互联网股票历史数据中可以看到,股价的表现和收入以及每股收益增长率有关,但是相关性很低,特别是在一年、两年、三年这些时间维度上。中短期来看,影响股价的因素实在太多了,从利率变化、GDP增速到监管变化,不一而足。

关于何时买入或加仓,我的建议是:在高增长企业的股票“打折”时。 基于长期研究科技股所获得的经验,这是我能给出的最好的选股建议。

那么, 这里的打折是什么意思呢?首先,当一只股票的股价回调了20%~30%时,这就是一只打折的股票。 对此,投资者要做一些判断。如果一只股票的股价在3个月内涨了100%后又回调了20%,这不算打折。如果在市场大跌时,一只股票的股价调整仅为20%~30%,也不算打折。

但当整体市场上涨、持平或仅略微下跌时,股价下跌20%~30%的股票就是一只不错的错位候选股,特别是此前股价没怎么大涨过的那些股票。所以,我们在用20%~30%调整法则时,也要稍微做一些判断。

其次,将注意力放在那些估值相比于每股收益增长有折扣的股票上。 特别是,当它们的估值扩张速度远低于每股收益增长速度时。比如,每股收益增长了25% 但估值只有20倍的股票。市场总是基于企业长期持续的业绩增长能力给予股票长期合理的估值水平。如果一只股票股价调整了20%~30%,就需要做出一些判断。通常,相比于业绩增速,估值的折扣越大,打折幅度就越大。

如果你有耐心,就总能找到优质股打折的机会。为什么我会这样认为?因为这在过去发生过。

2016—2020年,亚马逊、Facebook、谷歌和奈飞总共出现了14次股价调整超过20%的情况。其中,奈飞出现了5次,亚马逊、Facebook 和谷歌各出现了3次。除此之外,这些股票还有许多次较小幅度的调整。我想强调的是,即便是高增长企业,在过去5年中,其股价也都会经历较大幅度调整,这在每一年都会发生。

有一个有趣的细节:调整的时间通常很短。14次股价调整的平均周期为2个月左右。这4只股票中,有3只出现过3个月以上的股价调整。其中,Facebook、谷歌和奈飞的最长调整周期均超过了5个月,奈飞的最长调整周期甚至超过了6个月(187天)。

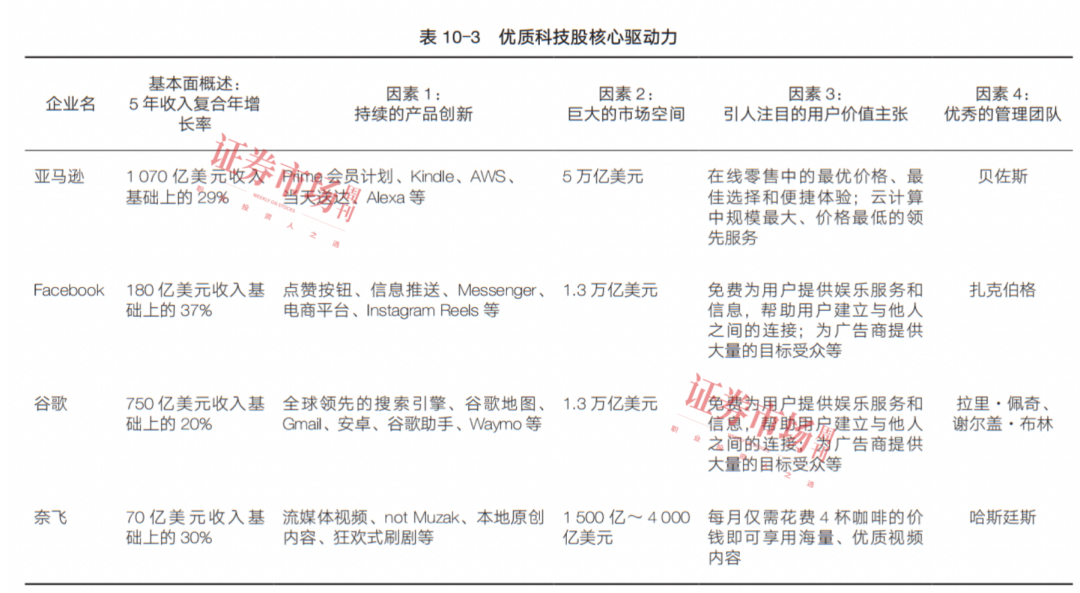

大家可能会问:什么是优质股?从一位资深的科技股分析师的视角来看, 我认为,优质股的最佳指标是,能持续实现20%以上的收入增长。

这确实是一个带有主观判断的看法:在一个大规模基数(比如10亿美元收入)上实现20%的收入增长,要比在一个小规模基数(比如1亿美元收入)上实现20%的收入增长更难,也更让人惊叹。但如果20%以上的收入增速突然出现明显放缓,比如收入增长在一年内下降了一半,这在基本面上看就不是一个很好的信号。同时,很少有企业能实现“拉动谷歌”式的增长,即收入在250亿美元的基数上,还能维持10年20%的增长。历史上只有3家企业做到过:亚马逊、苹果和谷歌。这3家企业是独一无二的。如果一家企业在合理规模下连续5年实现20%以上的收入增长,这家企业的股票就称得上是一只优质股。

那么,什么是优质股背后的核心驱动力呢?我认为有四点: 持续的产品创新、巨大的市场空间、引人注目的用户价值主张和优秀的管理团队 (见表 10-3)。

在股价调整的过程中设置加仓位置

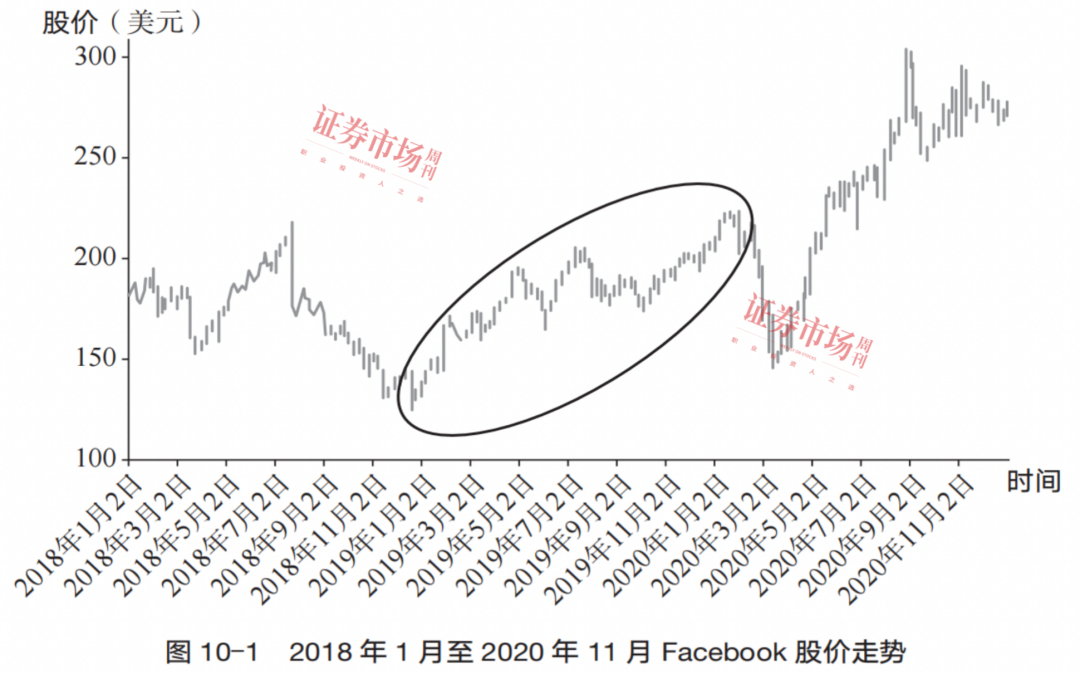

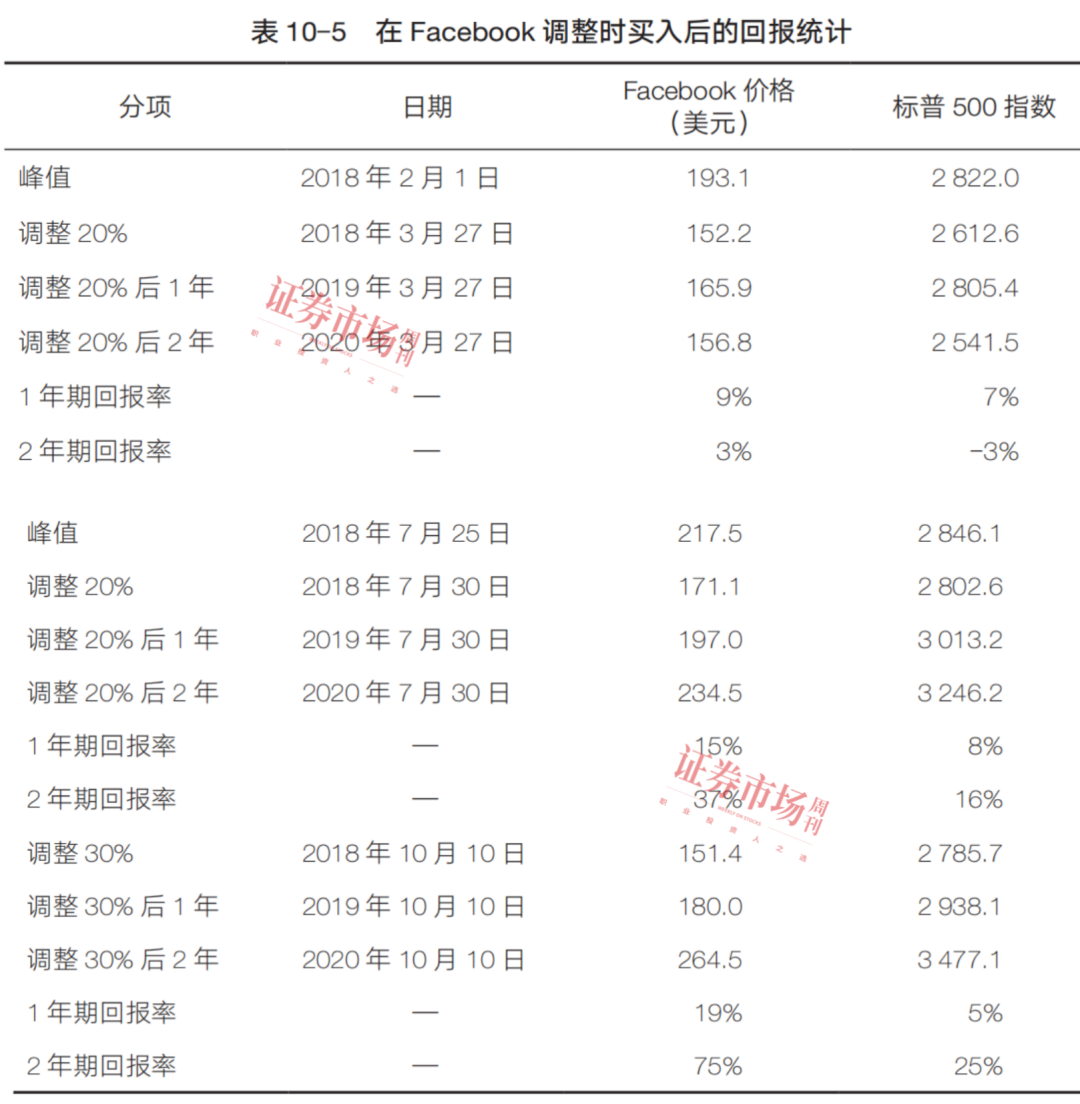

2018年年中,Facebook的股价出现了一次调整,原因是管理团队大幅下调了华尔街的收入和盈利预期,对于投资者而言,这是一个很好的机会。

由于管理团队在业绩发布会上大幅下调了收入增速预期,并大幅上调了投资支出计划,这使得Facebook股价在2018年7月25日到2018年12月24日大跌了43%,从218美元跌至124美元。需要说明的是,这次调整主要是由企业自身造成的。

如果你在124美元的低点买入Facebook股票,那么你将在12个月后享受到65%的投资回报,大幅跑赢市场同期37%的涨幅。当然,你可能会说,任何股票在低点买入,之后都会出现反弹。若能准确地抄底股票,保证会有不错的组合回报。但你做不到这一点。 没有人能持续准确地预测到任何一只股票的最低点。

在Facebook的案例中,即便你没有抄底成功,你也能在接下来的12个月击败市场,获得不错收益。假设你在2018年10月10日(股价调整了30%)的151美元的位置买入,然后持有一年。在接下来的两个月,股价会继续调整10%以上,但在持有一年后,你能获得19%的回报,是市场同期回报5%的近4倍。即便你在股价“仅仅”下跌20%后买入,也就是在2018年7月27日的175美元这个价格入场,你依然能在未来12个月后获得14%的回报,是市场同期回报7%的2倍。

当Facebook在2018年经历了5个月的调整时,不断有客户问我,什么时候能触底反弹。我告诉客户,160美元可以抄底了,这一数据是基于Facebook 的历史估值区间计算而来的,而当时的股价已经比这个数值还低了。我又告诉客户,140美元能抄底,这一数据是基于行业估值的水平计算而来的,但股价很快就比这个数值低了。到了2018年下半年,市场上又出现了对贸易摩擦的担忧、对全球经济增速下滑的担忧,以及对加息的担忧,这些都影响到了Facebook的股价。

所以,我并没有准确预测到Facebook股价的最低点。但我确实认为Facebook是一只打折的优质股。我坚持给出“买入”评级,并且把Facebook作为我最看好的长线股之一,即便在此期间也出现过许多次犹豫。推荐一只股价跌了43%的股票可不是什么有趣的事情。但在2018年下半年,我坚信,Facebook的估值已经极具吸引力,因为相比于当时的每股收益增长,它的估值已经折价了20%~30%,Facebook的股价最终会修复的。

但Facebook真的是一只优质股吗?我认为是。下面是我从影响基本面的四个主要因素切入,对Facebook的基本面评分情况:

1、是否实现了收入的高增长? 是的。截至2018年,Facebook此前5年的平均收入增速为52%,而且这是在2016年收入规模达到了280亿美元的基数上实现的。Facebook的收入高增长具备持续性。事实上,在此期间,Facebook的最低收入增速是2014年的44%。对于一家拥有万亿美元市场空间的企业来说,Facebook显然能持续实现收入的高增长。我们在之后几年看到的情况证实了这一点。比如,新冠疫情发生后,Facebook在整个广告业衰退时,仍实现了22%的收入增长。Facebook自己也在2018年第二季度的电话会议中提到,未来能继续保持20%的年度收入增速。

2、是否拥有持续和成功的产品创新? 这一点市场上或许会有争议,因为很难论证,不过,我还是给了肯定的回答。我们经常看到,Facebook和Instagram的用户界面在不断优化,它也不时会推出一些新的功能和应用,包括 Facebook 的“市场”“故事”“手表”“新闻”和“Instagram Reels”。除了这些,我认为Facebook旗下Oculus的虚拟现实部门也是高度具有创造性的。

3、是否拥有巨大的市场空间? 一个万亿美元的大市场很能说明问题。这一数值是基于5000亿美元的全球广告品牌市场、3000亿美元的直接广告市场和3000亿美元的贸易促进支出而得来的。

4、是否拥有优秀的管理团队? 我在管理团队章节中,专门把Facebook的扎克伯格作为优秀管理团队的代表。我认为,Facebook的管理团队有着长期、明确的目标,不会因短期股价的调整而影响了产品策略。就像2018年的大规模投入一样,它最终帮助企业培育出了长期的增长曲线。

所以,2018年,Facebook就是一只打了折的优质股,它为投资者提供了绝佳的买入机会。实际上,这是2018年最好的一次买入优质股的机会。2019年,则是奈飞。

选择在调整中核心基本面依然坚挺的科技股

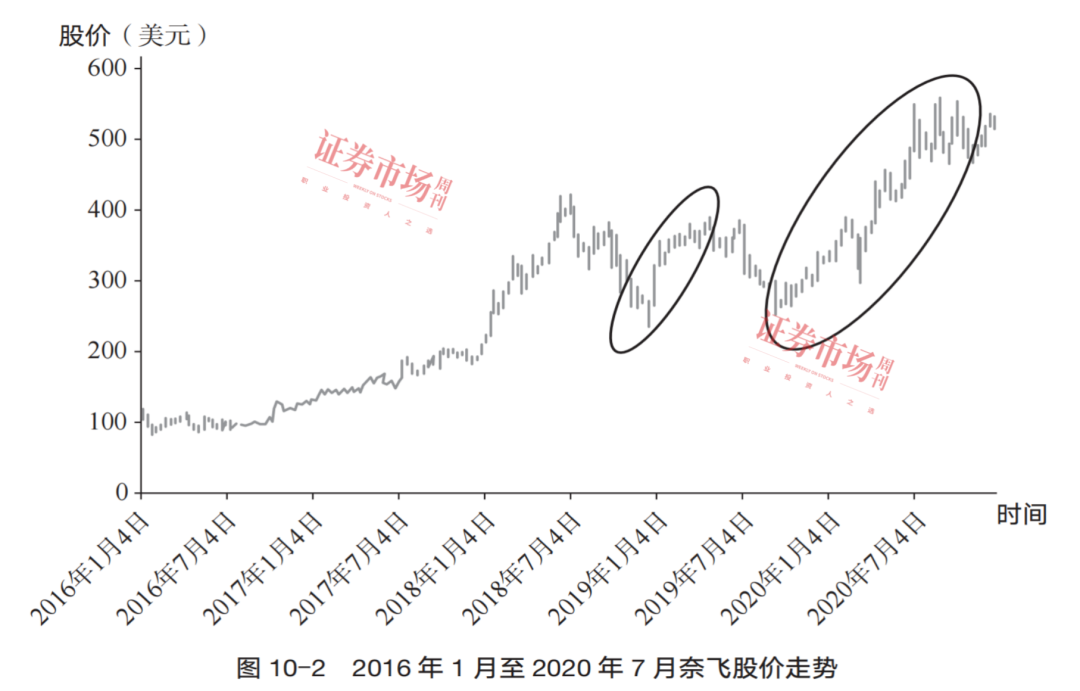

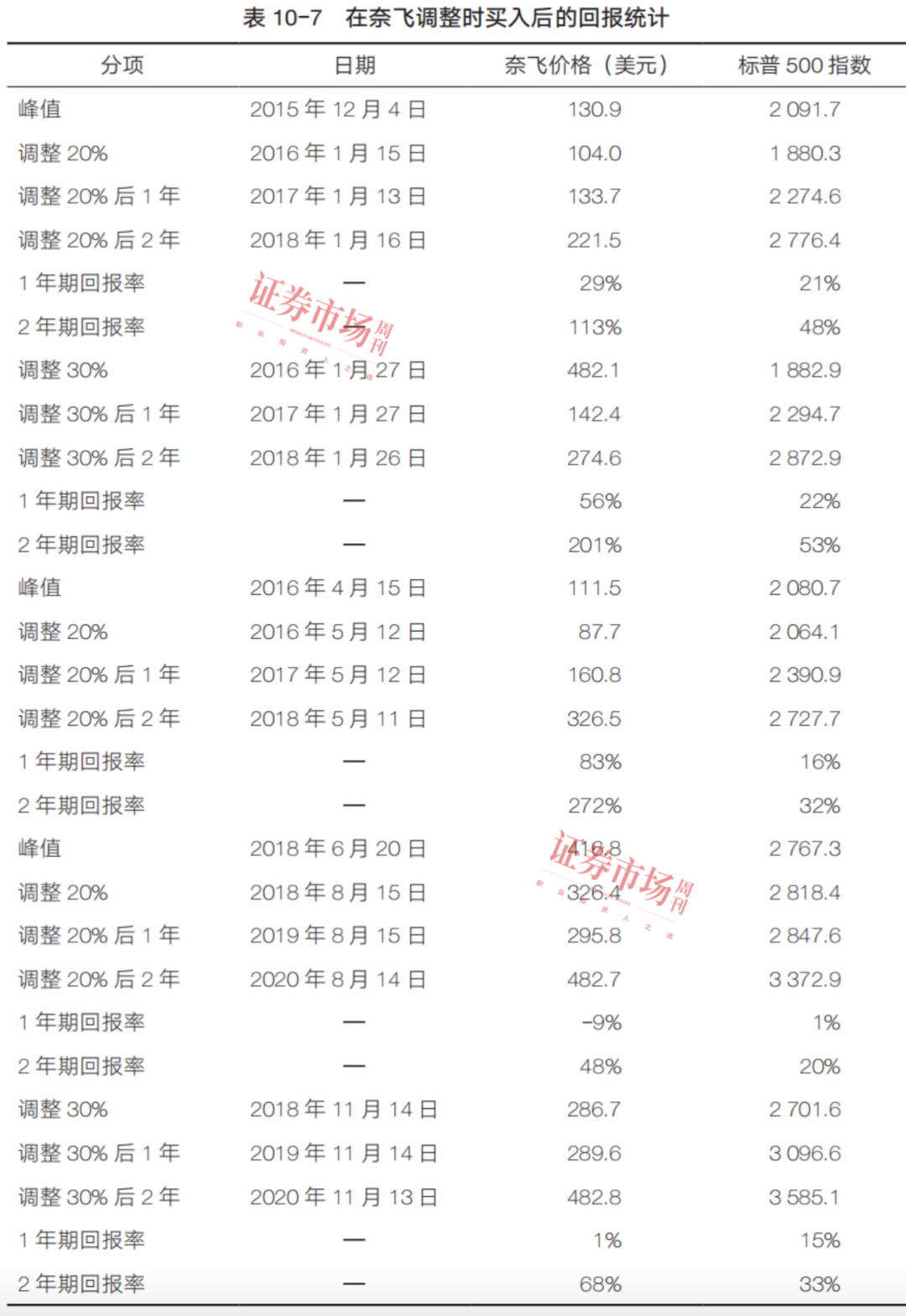

2019年,奈飞出现了两次打折的机会(见图10-2)。第一次发生在年初,实际上,奈飞的股价从2018年6月20日的417美元开始调整,一路跌至2018年12月24日的234美元,跌幅高达44%。2019年初,刚好是调整后介入的好时机。导致此次大幅调整的原因是2018年第二季度的低于预期的订阅用户数。订阅用户数之所以低于预期,除了缺少新内容这一因素外,还受世界杯的举办、季节性户外活动与之竞争用户时间等因素的扰动,以及全球经济增长放缓的影响。第二次发生在年中,奈飞股价从2019年5月3日的385美元跌至2019年9月24日的255美元,跌幅高达34%。这一次调整除了受当年前两个季度的用户数低于预期影响外,还有两个突发因素:提价策略和来自迪士尼等企业的外部竞争。

这两次的股价调整幅度,一次为44%,另一次为34%,都符合打折的定义。在第一次44%的调整之前,奈飞的股价已经在6个月中翻了一倍。相对而言,第二次的调整可能更符合打折的定义。

从抄底的角度看,如果你在奈飞第一个底部(2018年12月24日的234美元)买入,然后持有一年,你将获得42% 的回报。虽然这个回报率很高,但其实你仅仅跑赢了标普500指数37%的涨幅一点点。问题是,第一个底部后,仅仅用了9个月,又会出现第二个底部(2019年9月24日)。

你必须持有更长时间才能真正跑赢市场。你会在第二年大幅跑赢指数,因为那时,新冠疫情冲击了整个市场,仅有少数像奈飞这样的企业从中受益。所以,这样的对比并不公平。比较公平的做法是,从奈飞的第一次调整开始,一直到新冠疫情暴发前的顶部,也就是2020年2月19日,选取这一段时间,将奈飞与市场进行对比。奈飞的涨幅为65%,好于同期标普500 指数的44%涨幅。虽然跑赢幅度不大,但你能抄对底部,回报率还是很可观的。

如果你在奈飞第二个底部(2019年9月24日的255美元)买入,持有到2020年2月19日,你会获得51%的收益,大幅跑赢标普500指数14%的涨幅。是的,我们又在说抄底,但如果真能做到,这里面有很好的超额收益。但如果你在下跌20%的位置(2019年7月23日的307美元)就开始买入,持有到2020年2月19日,那你就只能获得26%的回报,不过这一回报依然是同期标普500指数回报的2倍。

整体来说,奈飞在2019年大部分时间都是一只打折的优质股,在奈飞打折时买入,相对市场而言,投资者能获得很高的超额收益。我在这一年,也始终给了奈飞“买入”评级,因为我相信,奈飞核心基本面没有任何变化。

在打折之后,我把奈飞推荐为最看好的股票之一,将其形容为这一年互联网行业中折扣力度最大的优质股。在此过程中,我有过恐慌吗?当然。我也很担心奈飞的提价策略过于激进,我曾想,奈飞要花多久才能从提价的震动中恢复过来。我还担心来自Qwikster业务的拖累。除此之外,管理团队在回答提价问题时的傲慢语气,多少有些让我失望。但我坚信奈飞在未来会有不错的表现。

奈飞是一只优质股吗?你已经知道我的答案了,但我们还是来看一下我对它的评分情况:

1、是否实现了收入的高增长? 是的。2013年以来,奈飞的收入增长一直在20%以上。2018年之前的5年,平均收入增长为27%。2019年之前的5年,平均收入增长为29%。2020年之前的5年,平均收入增长为30%。是的,奈飞的5年平均收入增长越来越高,原因在于订阅用户数的加速增长和提价效应。虽然自由现金流还不容乐观,但这能解释得通,而且奈飞的营运利润率一直在稳步提升。

2、是否拥有持续和成功的产品创新? 过去几年,奈飞的关键创新大多来自自制剧模式,特别是本土化语言的自制剧。奈飞还推出了其他创新,比如视频的即时完整发布功能。无论这项创新效果如何,有一点很明确,该功能完全是从用户需求的角度出发的。

3、是否拥有巨大的市场空间? 是的。美国电影协会在2019年的年度主题报告中提到,全球的电影、电视剧等娱乐市场总规模超过1000亿美元。按这个数据计算,奈飞已经占据了25%的市场份额,因为在2020年,奈飞的收入达到了250亿美元。但是,奈飞与我们在市场空间那一章中提到的Spotify案例很像,奈飞的流媒体模式有可能大幅提高它的潜在市场空间。从另一个角度看,奈飞目前拥有2亿订阅用户(对应5亿总用户),而全球智能手机的保有量是30亿部(中国市场除外),这意味着奈飞的全球用户渗透率还并不高。是的,从这一角度看,奈飞还拥有巨大的市场空间。你也可以把所有的移动娱乐支出都算进去,就像奈飞真的和《堡垒之夜》游戏竞争那样,这样,奈飞就拥有了一个约4000亿美元的市场空间。

4、是否拥有优秀的管理团队? 是的。我在管理团队的章节中列举了几个优秀管理团队的特质,这些特质在奈飞的管理团队身上似乎都有体现:创始人领导,长期主义,极富远见的行业视角,专注于产品创新,勇于向员工和投资者坦承自己的错误。

所以,2019年,奈飞是一只出现了两次深度调整的优质股。它为投资者提供了很好的买入机会。实际上,这是2019年最好的两次买入优质股的机会。

找到它,然后耐心等待

实际上,我不相信有万无一失的选股方案,我不相信确定的事情。我认为,股票投资是关于概率的游戏,准备工作做得越充分,越能大幅提高获胜的概率。

我对优质股及其四大驱动因素的研究,基于的是我在互联网企业多年的分析与观察中所积累的经验。因此,这些方法对科技股,特别是对互联网股才比较有效。我在第4章中结合大量的数据分析详细阐述了持续实现20%以上收入增长的企业能够跑赢标普500指数的原因。所以,这个法则的实用性较强,而这四大驱动因素都源自我的从业经验。

为了测试我的“打折理论”,我对优质的“FANG”股票进行了在股价调整20%和30%时买入的回归测试,看看是否真能跑赢市场。答案是肯定的。2016—2020年,只要在“FANG”股票出现20%调整后买入,那么,在一年中会有78%的概率跑赢标普500指数,在两年中会100%跑赢标普500指数。如果在“FANG”股票出现30%调整后买入,那么,在一年中会有60%概率跑赢标普500指数,在两年中会100%跑赢标普500指数。这个样本数据不大,但这就是结果。

同样的,2016—2020年,如果在“FANG”股票的估值相比于收入增速出现折价时买入,也就是在PEG小于1时买入,能比标普500指数取得更好的超额收益。但这个结论并不完美。比如我们在分析奈飞时发现,当这家企业 PEG大于1时,其股价表现比 PEG小于1时还好。这 4 家企业都出现过这个情况,即在PEG大于1和小于1时,都有跑赢市场的时候。我们以亚马逊为例,在PEG小于1时,有89%的时间跑赢市场,在PEG大于1时,有74%的时间跑赢市场。

对于那句老话“低买高卖”,我在科技股投资中的经验是:“买入优质股,特别是在它们打折时,然后耐心等待,持有的时间足够长,你就会跑赢市场。”简而言之,寻找打折的优质股。

(嘉宾观点仅代表个人,不代表周刊立场。提及个股仅为举例分析,不作为买卖建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号