11月28日,国家医保局举行新闻发布会,公布2024年国家医保药品目录调整结果。此次调整共新增91种药品,其中有90个为5年内新上市品种,38个是“全球新”的创新药,比例和绝对数量都创出历年新高。在91个新增药品中,国内企业的产品有65个,占比超过70%。在谈判阶段,创新药的谈判成功率超过了90%,较总体成功率高16个百分点。

新版医保目录集中体现了鼓励真创新的政策导向。今年7月,国务院审议通过《全链条支持创新药发展实施方案》。10月,2024年国家医保谈判正式启动,对162种药品进行谈判和竞价,这是上述方案实施后的首次国家医保谈判,对具备源头创新的“真创新药”,在谈判价格上予以了一定的倾斜与支持。正如国家医保局医药管理司司长黄心宇在新闻发布会上的表态:“国家医保局在坚持保基本的基础上,以前所未有的力度支持创新药发展。”

新版医保目录带来增量效应

创新药行业基本面触底复苏

近年来,我国对创新药发展的支持力度不断加码。2024年7月,国务院常务会议审议通过《全链条支持创新药发展实施方案》,从顶层设计高度强化政策保障,统筹价格管理,完善医保支付和商业保险等保障措施,优化审评审批和医疗机构考核机制,积极调动各方资源合力助推创新药突破性发展。

2019年到2022年,国家医保对创新药的支出从59.49亿元增长到481.89亿元,四年时间增长了7.1倍。新版国家医保药品目录纳入更多创新药后,将于2025年1月1日起正式执行。国家医保局正在指导各地医保部门抓紧做好支付政策调整、药品采购平台挂网、信息系统改造、建立完善“医保药品云平台”等工作,指导和督促定点医药机构加强新增药品的配备。这些举措有利于推动新版国家医保药品目录利好效应尽快落地,对进入目录的创新药形成增量拉动,加快相关创新药企业商业化转化速度,增强创新成长能力。

实际上,经过近年来的多轮医保谈判,市场对于政策影响进行了充分消化。从今年的情况看,医保谈判降价幅度趋向缓和,新药定价体系逐步稳定,行业估值走向再平衡。在这种背景下,以Biotech(生物科技)为代表的创新药行业,基本面出现了较为明显的触底复苏迹象。

2024年前三季度,Biotech行业合计实现营收135亿元,同比增长123.5%;三季度单季合计实现营收29亿元,同比增长37.8%。前三季度,Biotech行业净利润合计净亏损约14亿元,同比减亏约56亿元;三季度单季净利润合计净亏损约23亿元,同比减亏约1亿元。

营收和净利润好转的内生性因素明显,企业成长质量较好。Biotech企业2024年三季度单季管理费用合计约6亿元,同比减少2.2%,管理费用率20.0%,同比降低8.2%。销售费用合计约13亿元,同比增长38.7%,销售费用率45.9%,同比增加0.3%,销售费用增加一定程度上说明部分创新药处于商业化初期阶段,未来随着销售放量、加速商业化,销售费用率有望快速下降。

值得注意的是,三季度单季Biotech行业研发费用为26亿元,同比增长3.1%,研发费用率达到89.4%。较高水平的持续投入,是加快推进核心研发管线进度的基础和保障。

新药审批提速提振收入预期

从中期角度看,新药/新适应症获批上市,是创新药企业收入增长的核心驱动因素。有两个关键指标可以证明,当前新药申报审批进入“快车道”。

一是,IND申报。这是新药研发过程中的一个重要环节,旨在通过临床试验申请来评估新药在人体中的安全性和有效性。根据CDE(药品审评中心)数据,2024年前三季度IND申报数量近450项,全年有望与2022年持平,处于近五年的高水位。

二是,NDA/BLA(新药、生物制品上市申请)。2023年,CDE承办新药NDA/BLA高达110个,突破历史新高。2024前三季度上市申请数量超过80项,全年数量有望超100项。在2024年前三季度获批上市的一类新药中,41项为国产(含引进),数量占比超七成。

同时,中国新药递交上市申请到获批上市的时间,从2012年的927.4天缩短到2022年的485.7天。近日,CDE发布通知,为进一步鼓励药物研发创新,促进生物医药产业高质量发展,加快新药好药上市,经请示国家药品监督管理局同意,从2024年11月1日起,对创新药以及经沟通交流确认可纳入优先审评审批程序和附条件批准程序的品种上市许可申请提供受理靠前服务。综合上述数据和变化趋势看,国内创新药上市呈现出明显的加速态势。

而对于行业基本面的积极变化,机构投资者普遍给予乐观预期。根据公募基金2024年第三季度报告,截至2024年9月30日,全部基金对Biotech创新药的重仓市值达370.69亿元,环比增长45.1%。所有基金对Biotech创新药的重仓持仓占对医药行业重仓持仓的比重为11.39%,环比增长2.17%。

双投资逻辑显现

内看市场复苏,外看单品出海

围绕产业政策和医保目录双驱动的主逻辑,按照创新药的适应症、药效、市场地位等,从需求端切入可以细分出“内看市场复苏,外看单品出海”两条投资线索,相关科创板代表性公司具备高于行业平均水平的研发强度;在这两个投资方向上,体现出了创新属性强、成长空间广的优势。

内部线重点关注新进入医保目录,或是三季度新获批一类新药的企业。

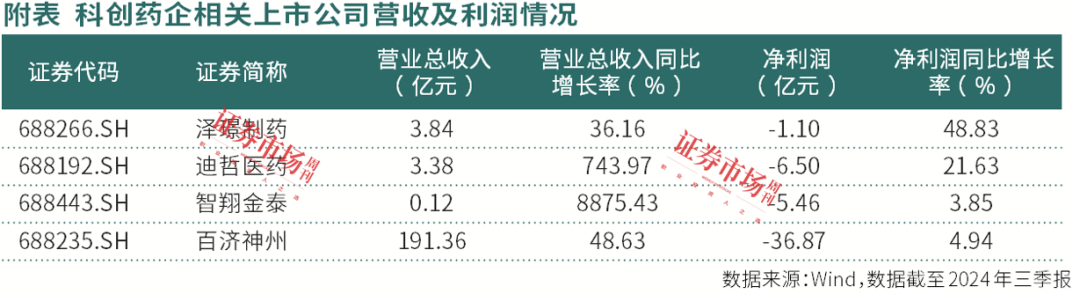

例如,某科创板药企A拥有丰富的在研管线,核心产品重组人凝血酶于2024年1月获批上市,具有高纯度、高止血活性等特点,该产品已经成功进入2024年新版医保药口目录,对临床用药具有迭代优势。

此外,该药企生产的JAK抑制剂吉卡昔替尼已经进入上市审评阶段,首发适应症为骨髓纤维化适应症,后续多项自身免疫疾病适应症持续推进,重度斑秃适应症在III期临床中已达到主要疗效终点,特应性皮炎、强直性脊柱炎适应症处于III期临床阶段,有望陆续申报上市;注射用重组人促甲状腺激素已处于NDA阶段,术后辅助放射性碘清甲治疗适应症已处于III期临床阶段。

某种程度上,攻克癌症是创新药巨大价值的体现。对比看,另一家科创板药企B2024年前三季度实现收入3.38亿元,同比增长744%,主要由舒沃替尼销售放量推动。舒沃替尼是该药企自主研发的高选择性EGFRTKI,获得中、美突破性疗法双认定,目前已经在中国内地获批用于既往经含铂化疗出现疾病进展,或不耐受含铂化疗的EGFR ex20insNSCLC患者的治疗,并被2024CSCO指南列为针对经治EGFRExon20ins突变型NSCLC适应症的I级推荐治疗方案。

舒沃替尼2023年8月上市,2023年和2024年上半年的销售额分别达到0.91亿元和2.04亿元,体现出巨大的市场价值。此外,该药企生产的戈利昔替尼是T细胞淋巴瘤领域全球首个且目前唯一高选择性JAK1抑制剂。这两大产品均已进入2024新版医保药品目录。

此外,在今年三季度获批的一类新药中,出现了多款国内首创产品,其中某科创板药企C生产的赛立奇单抗是国内首批获批的全人源IL-17A单抗药品之一。该药企是国内自免领域的领先企业。2024年中报显示,其拥有在研产品15个,其中GR1603为国产首个进入II期临床的抗IFNAR1单抗,GR1801是国产首个进入临床的抗狂犬病病毒G蛋白双抗,GR2002为全球首个获批开展临床试验的TSLP双表位双抗。此外,在研管线还覆盖了中重度斑块状银屑病、哮喘、自发性荨麻疹、鼻窦炎伴鼻息肉等病症,潜力品种储备丰富。

外部线主要看国产创新药出海进展

当前,全球医药产业正处于大适应症药品创新周期,除了肿瘤、自免等传统大病种,减重、阿尔兹海默症、核医学等领域也相继取得标志性突破。欧美日等发达国家创新药市场定价高,竞争格局良好。国内优质医药企业通过有竞争力的创新药打开海外市场,对于提升盈利能力具有积极意义。

例如,某科创板药企D近期披露了其主力产品BTK抑制剂泽布替尼的海外销售情况。2024年前三季度,泽布替尼全球整体销售额达到18.16亿美元,三季度单季全球销售额达6.9亿美元,全球市场份额达21.8%,美国市场达24.9%,已经体现出明显的市场竞争力。该药企今年以来实现营收逐季增长,三季度总收入达10.02亿美元,同比增长28%,欧美市场贡献达到七成,作为国际化进度最领先的中国药企之一,该公司已经展现出强大的创新药全球化销售能力。

(本文刊于12月7日出版的《证券市场周刊》。作者系某公募行业研究员。文中个股仅为举例分析,不作买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号