特朗普关税政策、美联储暂停降息以及Deepseek的出现是近期影响全球市场的三大主线。未来全球宏观的不确定性或有所上升,风险资产的波动性可能加大。

最近两周,国内处于春节前后,是各种宏观数据和政策的真空期,A股也长时间休市。但国际市场并不平静,特朗普关税政策、美联储暂停降息以及Deepseek的出现先后对国际大类资产价格产生影响,美股和大宗商品价格有所下跌,黄金和美元则走高,新兴市场股市反而表现较好。

在一系列不确定性下,黄金价格再度创出历史新高,截至2月7日,COMEX黄金期货价格上涨至2866美元/盎司。美股也有所波动,Deepseek的出现引发了市场对美股科技板块的忧虑。Deepseek的长期意义在于,它修正了全球市场对于美国在AI领域断崖领先的判断,中国在前沿科技上与美国的博弈中仍大有可为。A股节后有所上涨,其中计算机板块领涨市场,Deepseek产生的预期效应明显。

特朗普关税不确定性

特朗普上任没多久,就把“关税大棒”挥向了墨西哥、加拿大和中国。2月1日,美国白宫宣布对加拿大和墨西哥征收25%关税、对中国征收10%关税,并于2月4日正式生效。

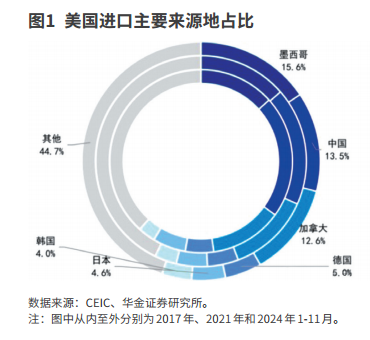

墨西哥、中国、加拿大正是美国进口占比的前三位,三者在2024年1-11月美国总进口中的占比分别为15.6%、13.5%、12.6%,合计占比达到41.7%。

不过,关税政策很快就出现了反转。2月3日,特朗普与墨西哥和加拿大领导人进行了通话,同意将对这两个国家加征25%关税的计划推迟一个月。

加拿大总理特鲁多表示,加拿大正在执行一项耗资13亿美元的边境计划,致力于保护边境安全。加拿大还承诺将贩毒集团列为恐怖分子,并确保边境全天候监控,成立与美国联合打击有组织犯罪和洗钱活动的队伍。墨西哥总统辛鲍姆表示,墨西哥会派遣1万名国民警卫队成员前往北部边境以阻止毒品走私,同时美国也承诺防止向墨西哥非法运输武器。双方团队将在接下来的一个月中就安全和贸易议题进一步合作。

有观点认为,特朗普的关税政策实际上是“胡萝卜加大棒”的外交策略体现,关税的威胁更多是谈判筹码,特朗普主要利用关税政策来获取其他方面的利益。

不过,面对美国的“一意孤行”,中方果断采取了反制措施。2月4日,中国商务部表示,已将美征税措施诉至世贸组织争端解决机制。商务部会同海关总署,发布关于对钨等相关物项实施出口管制的公告。国务院关税税则委员会宣布,对原产于美国的部分进口商品加征关税,并表示“美方单边加征关税的做法严重违反世界贸易组织规则,不仅无益于解决自身问题,也对中美正常经贸合作造成破 坏。”

虽然目前全球市场情绪已经有所缓和,但特朗普关税政策的不确定性依然很高。特朗普有善变的特点,政策经常反复。虽然对加拿大和墨西哥的关税政策暂缓,但能否达成长期协议仍存在较大变数。如果只是虚晃一枪,市场的波动性会更大。

对国内市场而言,中信证券认为,尽管特朗普将带来持续的外部扰动,变化增多,但在交易上需要把握两个不变的主线。一方面,国内政策发力对冲的态度不变,国内政策会因时而动,带来更多政策预期。另一方面,中国与非美方向经贸关系拓展的趋势不变,全球各方对美“去风险”的意愿或有提升,中国在“一带一路”和欧盟方向的经贸关系突破与企业出海值得期待。

美联储暂停降息

1月29日,美联储在议息会议上宣布保持联邦基金利率不变,为4.25%-4.50%,这是美联储自2024年9月开启本轮降息周期以来,首次暂停降息。由于2024年12月美联储已经给出了“鹰派”的指引,此次暂停降息并不出人意料。

美联储主席鲍威尔在新闻发布会上解释道,“由于我们的政策立场已经比以前宽松得多,而且美国经济和就业市场依然强劲,我们不需要急于调整政策立场。”这意味着,在3月的议息会议上美联储大概率仍会选择按兵不动。

在会议声明中,美联储的措辞出现了较大变化,一度让市场虚惊一场。美联储声明中,关于劳动市场的描述由上一次的“ 就业增长自年初以来有所放缓,但保持强劲,失业率也维持在低位”修改为“失业率近月来在较低水平稳定”;关于通胀的表述从“过去一年中,通胀有所缓解”改为“通胀仍相对较高”。

不过,鲍威尔随后做出了解释,表示这只是“语言简化”。美联储声明的措辞一向严谨,每一个重要词语的变化都会被市场捕捉,这也是美联储预期引导的一种有效方式。鲍威尔的解释显然是不想市场有太过激的反应,但“语言简化”的解释显然有些搪塞,而从近期美国就业和通胀数据看,措辞的修改要更符合实际。

近几个月美国通胀有所上升,2024年12月美国CPI同比上涨2.9%,已经连续三个月上升,比2024年9月上升了0.5个百分点,这种势头显然是偏离美联储2%的通胀目标的。

一方面,就业相对强劲使得薪资增速居高不下。2924年下半年以来,美国私营部门的时薪同比增速持续维持在4%左右,不再继续下降。由于美国服务业的通胀主要来自薪资的增长,薪资增速不能持续下降将让通胀更具粘性。

华金证券认为,特朗普已经将收紧边境管控作为优先事项,未来薪资增长可能更趋陡峭,美国薪资通胀螺旋或将再度强化。

另一方面,特朗普已经开始挥舞关税的“大棒”,这会对美国经济和通胀都会产生很大的不确定性。美联储已经在逐步考虑特朗普政策所带来的不确定性,鲍威尔表示,“关税的潜在影响范围可能非常广泛。我们不知道关税会持续多久、幅度有多大,也不知道哪些国家会受到影响。我们不知道会引来哪些反制措施。我们不知道关税将如何通过经济传导给消费者。这确实还有待观察。”

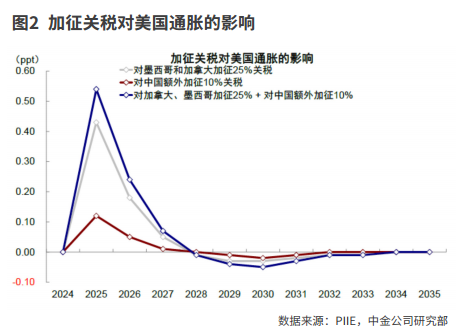

特朗普的关税政策无疑会增加通胀风险。中金公司估计,若对墨西哥和加拿大征收25%的关税、对中国征收10%的额外关税,或导致2025年美国CPI抬升0.54个百分点。

现在美联储还在等待和观察,但随着特朗普政策的陆续开展和明晰化,留着美联储保持“模棱两可”态度的时间也不多了。

目前,芝加哥商品交易所(CME)的联邦基金利率期货数据显示,市场预期2025年美联储仅会降息2次。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号