在新能源汽车产业快速发展下,产品聚焦于新能源汽车领域的友升股份也快速壮大。

近日,上海友升铝业股份有限公司(以下简称“友升股份”)正式向证监会递交IPO注册申请,距其通过上市委会议审核仅过去一周时间。本次IPO,公司拟计划募集资金24.71亿元,用于云南友升轻量化铝合金零部件生产基地项目(一期)、年产50万台(套)电池托盘和20万套下车体制造项目,以及补充流动资金。友升股份表示,“希望通过本次上市进一步增强公司的资本实力和行业影响力,完善公司治理机制,夯实经营基础,全面提升核心竞争力,致使公司成为全球汽车工业优秀供应商。”

附图:友升股份IPO进展情况

来源:上交所网站

与多家新能源车企展开合作

近年来,各大电动汽车整车厂商普遍采取轻量化解决方案,而铝合金因其较低的密度和优质的性能比重,在大幅降低车身重量同时,兼具了突出的安全性能,被广泛应用于汽车轻量化领域,尤其是在重量占比较高的汽车的门槛梁、电池托盘、保险杠、副车架等汽车结构件领域。

据招股书披露, 作为我国较早开始研发与生产汽车铝合金零部件的公司,友升股份的产品主要聚焦于新能源汽车领域,已经形成门槛梁系列、电池托盘系列、保险杠系列、副车架系列等多产品体系。 从公司市场拓展情况看,公司凭借着先进的技术工艺、强大的产品开发实力和规模化的产品交付能力,产品先后得到了全球领先的新能源汽车整车厂商特斯拉、蔚来汽车、北汽新能源、广汽集团、吉利集团、赛力斯的高度认可。2020年以来,在全球新能源汽车产业蓬勃发展下,公司业务进入到快速发展阶段。

目前来看,友升股份因前期的技术沉淀和工艺积累,在高性能铝合金新材料、先进加工工艺和轻量化终端产品设计三大方面已经形成多项核心技术。譬如在先进加工工艺方面,公司通过自主研发弯曲设备、机加工专机、铆接设备等加工设备,对铝合金精密加工、弯曲成型、焊接等工序进行改善,有效提升加工精度、轮廓度,提高了生产的效率和质量稳定性。

需要指出的是,汽车铝合金零部件行业内的市场竞争也是比较激烈的,代表性公司有和胜股份、旭升集团、文灿股份、新铝时代等,它们均为友升股份在招股书选中的同行业对比公司。

其中,和胜股份、新铝时代和友升股份一样,均采用的是挤压成型工艺,下游客户主要为新能源领域整车企业或电池生产企业,并且和胜股份和友升股份均有电池托盘产品;旭升集团的生产工艺和产品类型与友升股份存在一定差异,但下游客户类型与友升股份具有一定可比性,均以特斯拉、蔚来汽车等新能源汽车整车厂商为主,是其竞争对手;文灿股份的生产工艺与友升股份存在差异,但其车身结构件占比较高,新能源汽车客户亦有一定占比,也是友升股份的竞争对手。

截至2024年末,旭升集团、文灿股份、和胜股份和新铝时代的营业收入分别为44.09亿元、62.47亿元、33.33亿元和19.06亿元,资产规模分别为139.89亿元、86.79亿元、40.00亿元和32.42亿元, 友升股份的营收规模和资产规模分别为39.50亿元和41.35亿元。

业绩实现持续增长

据中国汽车工业协会统计,2022年我国新能源汽车销售数量为688.70万辆,同比增长95.60%,2023年我国新能源汽车销售数量为949.50万辆,同比增长37.90%, 2024年我国新能源汽车销售数量为1286.60万辆,同比增长35.50%。2020年至2024年复合增长率76.59%。 随着消费者对新能源汽车认可度越来越高,新能源汽车市场已经由政策驱动转向市场驱动。

在新能源汽车产业的快速发展下,作为铝合金汽车零部件制造商的友升股份近年也发展迅速。 2022年至2024年(报告期),公司分别实现营业收入23.50亿元、29.05亿元和39.50亿元,同比增长55.51%、23.61%和35.98%;净利润分别为2.33亿元、3.21亿元和4.05亿元,同比增长80.48%、37.84%和26.13%。

从收入构成情况看,门槛梁系列产品是友升股份最核心的产品。 近年来,门槛梁系列产品为公司创造的收入不断增长, 报告期分别实现8.55亿元、10.63亿元和17.48亿元,营收贡献占比从2022年的36.36%提升到2024年的44.25%。

友升股份的第二大类产品为电池托盘系列,此类产品贡献的收入也实现持续增长, 2022年到2024年,分别实现4.31亿元、6.66亿元、10.64亿元,营收贡献占比分别为18.33%、22.91%和26.94%。

保险杠系列为其第三大类产品, 该类产品收入报告期内存在一定波动,分别实现4.48亿元、4.97亿元和4.21亿元, 营收贡献占比分别为19.06%、17.12%和10.66%。

与保险杠系列营收贡献表现相似的还有副车架产品, 报告 期分别实现收入2.27亿元、2.71亿元和1.26亿元, 营收贡献占比分别为9.64%、9.34%和3.18%。

对于友升股份营业收入的快速增长,在上市委审核会议上,上市委要求公司结合主要产品市场空间、国内新能源汽车行业特点与竞争格局、技术及新材料替代、新车型推出周期及产品竞争力,说明经营业绩增长的可持续性。

应收账款问题被交易所关注

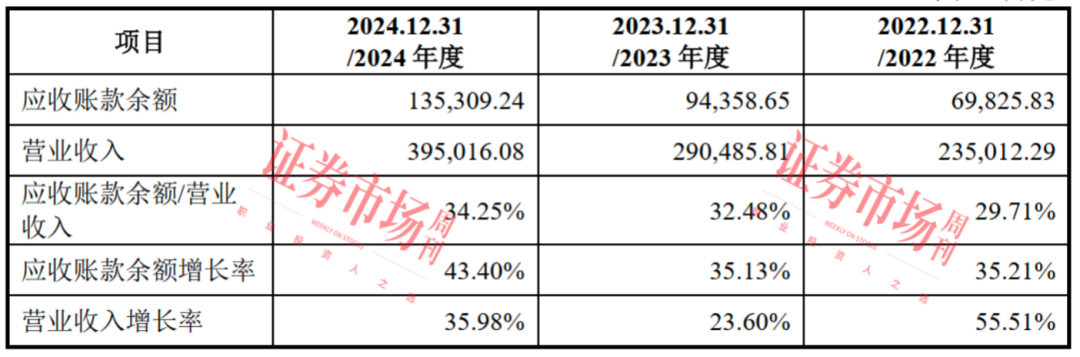

值得一提的是,在友升股份营业收入快速增长的同时,公司的应收账款也在快速增加。 据招股 书披露,报告期各期末,友升股份的应收账款余额分别为6.98亿元、9.44亿元和13.53亿元,增长率分别为35.21%、35.13%和43.40%, 应收账款余额占营业收入的比例则相应为29.71%、32.48%、34.25%。2023年和2024年的应收账款规模增速已经超过了同期营业收入的增速。

表1:应收账款余额变动情况(单位:万元)

来源:招股书

报告期内,友升股份计提的应收账款坏账准备余额分别为3580.39万元、4903.95万元和6970.15万元。 这些坏账准备的计提,一方面会直接影响企业当期的利润,另一方面如果出现信用减值损失,也需要予以计提。数据还显示, 报告期内,友升股份计提的信用减值损失金额分别为1436.93万元、1554.49万元和3717.00万元。友升股份表示,主要系公司计提应收款项和应收票据坏账准备形成。

大量应收账款出现,影响到了友升股份的应收账款回款情况。据招股书披露,报告期内,公司的应收账款周转率分别为3.87次/年、3.54次/年和3.44次/年, 周转能力呈现减弱趋势。与同行业公司相比,前文提到的旭升集团、文灿股份、和胜股份、新铝时代四家同行业公司的应收账款周转率均值则分别为5.03次/年、4.90次/年和5.49次/年,明显高于友升股份。

表2:同行业应收账款周转率对比情况(单位:万元)

来源:招股书

对于巨额应收账款存在可能带来的风险,友升股份在招股书中也表示,若未来汽车行业景气度下降或公司主要客户生产经营发生不利变化,应收账款不能按期收回,可能出现因应收账款发生坏账而给公司现金流、经营业绩带来负面影响的风险。

那么,友升股份的经营性现金流情况如何呢?从公司披露的数据来看,其2022年至2024年的经营活动产生的现金流量净额分别为0.49亿元、0.38亿元和-2.53亿元,其中2024年净流出金额比2022年和2023年的净流入总额还多。

对此,友升股份表示,报告期内,公司铝水、铝棒和铝型材等原材料采购以预付为主,而产品销售回款有一定账期,随着公司经营规模不断扩大,经营性应收账款逐年增加,同时,客户采用银行承兑汇票结算的金额不断增加,公司将部分承兑汇票进行贴现筹资或背书采购机器设备等长期资产,使得经营性现金流入减少。

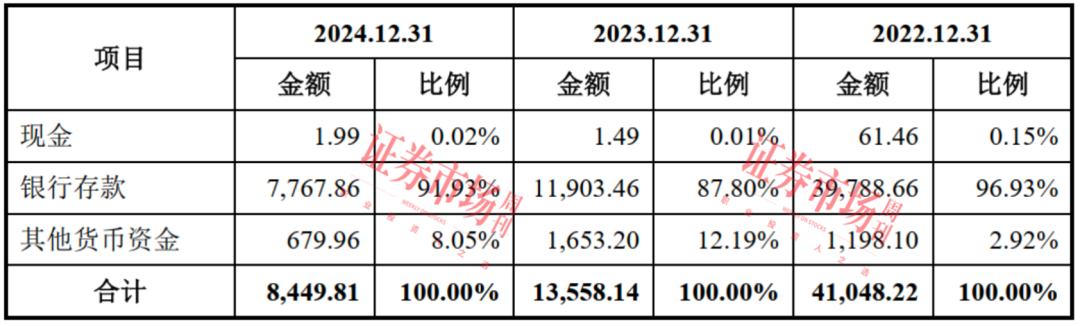

从友升股份货币资金角度来看,报告期各期末,公司货币资金也在不断减少。数据显示, 报告期,友升股份的货币资金分别为4.10亿元、1.36亿元和0.84亿元。2024年期末的货币资金余额下降明显, 为2022年的约五分之一。

表3:货币资金情况(单位:万元)

来源:招股书

对于友升股份的应收账款问题,上交所在问询函中要求其结合客户类型、客户资质、信用政策等因素,分析主要客户应收账款与其收入的匹配性;同时,还要求其结合报告期内对主要客户的结算方式、信用政策的变化和收入变动情况,分析是否存在变更结算方式或延长信用期以增加销售的情况,主要客户信用期与应收账款周转率是否匹配等。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号