科创板公司密集发布业绩快报,其中电子行业公司业绩表现尤其突出。

截至2月24日,科创板公司中有44家公司发布2024年度业绩快报。整体上,44家公司合计实现营业收入同比增长8.62%,合计净利润同比增长8.63%,营收和净利润实现双增长。

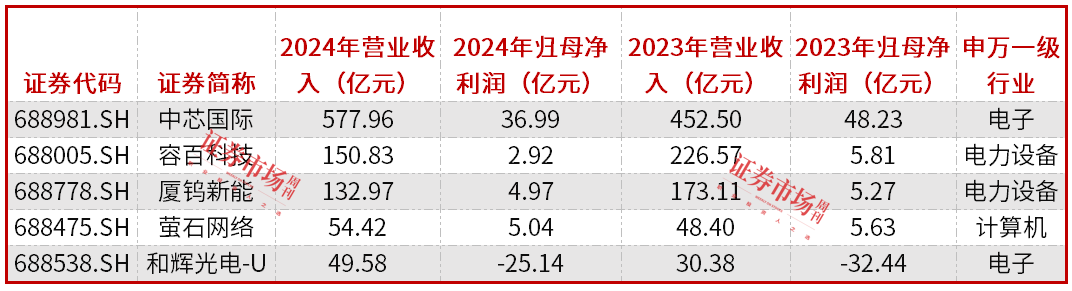

在营收方面,中芯国际、容百科技、厦钨新能、萤石网络是44家公司中收入最高的前四名, 它们在2023年同样处于前四位置。净利润方面,上述4家公司在2023年同样位居前四名,直到2024年度业绩快报出炉后,容百科技的第二名位置才被睿创微纳取代。目前,容百科技业绩表现暂居科创板第11名。

44家科创板公司发业绩快报

九成公司业绩为正

据Wind统计,截至2月24日,585家科创板公司中有44家公司发布了2024年度业绩快报,其中业绩为正的公司数量达40家,占比90.9%。在2023年度,这44家公司中业绩为正的公司数量为36家,占比为81.8%。

统计44家科创板公司营收和利润表现,总计实现营业收入1473.23亿元,相比2023年度的1356.32亿元增长了8.62%;实现归母净利润总计85.99亿元,相比2023年度的79.16亿元合计值增长了8.63%。这一情况表明,已披露快报的科创板公司整体营收和业绩保持了增长趋势。

在44家披露快报的公司中,营收规模位居前五位的公司分别是中芯国际、容百科技、厦钨新能、萤石网络和和辉光电-U,分别实现营收577.96亿元、150.83亿元、132.97亿元、54.42亿元、49.58亿元。其中,中芯国际的营收规模占44家公司营收总规模的39.23%(见表1)。

表1 披露2024年业绩快报公司中营收居前的5家公司

数据来源:Wind,上市公司业绩快报

在业绩层面,中芯国际2023年业绩为48.23亿元,2024年预计下滑约11.24亿元至36.99亿元。和辉光电-U则从2023年亏损32.44亿元减亏7.3亿元,亏损额预期降至25.14亿元。

实际上,若剔除亏损公司,2023年实现盈利的36家公司归母净利润合计为120.40亿元,而2024年实现盈利的40家公司合计为117.92亿元,下滑金额约2.48亿元。其中,中芯国际2023年度业绩规模占盈利公司业绩总计的近41%。

据中芯国际公告,公司归母净利润同比下降的主要原因是“资金收益下降所致”。2024 年第四季度,公司实现营业收入159.17亿元,同比增长31%;毛利为33.57亿元,毛利率为21.1%。按照国际财务报告准则,公司第四季度毛利率为22.6%,环比上升2.1个百分点。根据未经审核的财务数据,2024年公司平均产能利用率为85.6%。公司指出,2024 年第四季度营业总收入、营业利润、利润总额较上年同期增加,主要是由于销售晶圆数量增加、产能利用率提高及产品组合变化所致。公司(2025年)一季度指引为“销售收入环比增长6%~8%,毛利率预计在19%~21%之间”。

受益行业回暖

电子公司表现突出

作为电子行业中的一员以及重要龙头,中芯国际继续看多2025年前景,反映出电子行业性回暖趋势在延续。

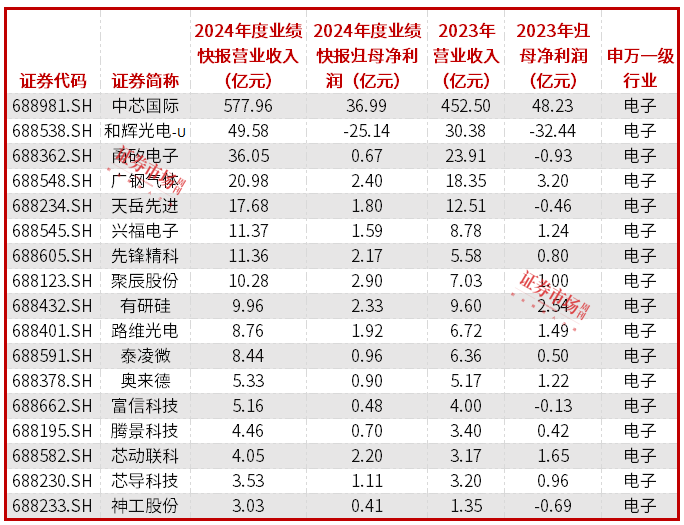

据Wind统计,在44家发布业绩快报的科创板公司中,有17家电子行业公司,实现营业收入合计787.96亿元,占44家公司总营收的53.49%;实现归母净利润合计34.42亿元,占44家公司总利润的40%。

在中芯国际实现归母净利润大幅领先的情况下,其他实现归母净利润超2亿元的电子公司还有聚辰股份、广钢气体、有研硅、芯动联科、先锋精科(见表2)。

表2 电子行业公司业绩表现

数据来源:Wind

以聚辰股份为例,公司实现营业总收入10.28亿元,同比增长46.10%,创历史同期最好成绩;实现营业利润 3.03亿元,同比增长248.12%;实现归母净利润2.90亿元,同比增长188.52%。

聚辰股份是芯片设计公司,是全球领先的EEPROM(一种带电可擦可编程只读存储器)设计企业。因为处于芯片产业链前端,芯片设计公司往往能最先感受到行业的冷暖。对于公司营业收入的两位数增长,聚辰股份在业绩快报中指出,“系受益于下游应用市场需求的回暖,以及公司持续进行技术升级和产品线完善,在工业级EEPROM产品和音圈马达驱动芯片产品的销售收入同比取得较快速增长的同时,公司 SPD(一种具有特殊功能的串行EEPROM)产品、汽车级 EEPROM产品与NOR Flash(一种非易失性闪存技术)产品的销售收入较上年同期实现高速增长。”

聚辰股份指出,随着下游应用市场需求的回暖,以及公司在汽车电子、工业控制等高附加值市场逐步积累起了良好的品牌认知和优质的客户资源,公司SPD产品及应用于汽车电子、工业控制等领域的EEPROM产品出货量快速提升,有力改善了公司产品销售结构,企业盈利能力得到显著增强。

兴福电子从事湿电子化学品的研发、生产和销售,其产品主要应用于微电子、光电子湿法工艺制程(主要包括湿法刻蚀、清洗、显影、剥离等环节),是相关产业发展不可或缺的关键性材料之一。兴福电子2月2日发布的业绩快报显示,公司2024年实现营业总收入 11.37亿元,同比增长29.44%;实现归母净利润 1.59亿元,同比增长28.21%。

兴福电子在影响经营业绩的主要因素中介绍,全球半导体行业逐步回暖,晶圆制造产能扩张、工艺提升及先进封装技术应用加强,促使集成电路用湿电子化学品的需求量不断增加。得益于下游客户所处领域的景气度回升,公司主要产品产销量稳步增加,新产品、新客户开发取得积极进展,公司各项经营指标呈现快速增长态势。

阿里加大AI投入

电子产业链持续受益

2月24日,阿里巴巴集团CEO吴泳铭宣布,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施。这一金额超过过去10年总和,创下中国民营企业在相关领域的投资纪录。吴泳铭表示,“AI爆发远超预期,国内科技产业方兴未艾,潜力巨大。阿里巴巴将不遗余力加速云和AI硬件基础设施建设,助推全行业生态发展。”

在此之前的2月20日,阿里巴巴公布了2025财年第三季度业绩:本季度公司资本开支约318亿元,同比增长259%,环比增长82%;2025前三季度资本开支合计614亿元,同比增长193%。华泰证券在相关研报中指出,阿里强劲的资本开支成为中国AI步入新阶段的有力印证,全AI产业链有望迎来价值重估,“看好2025年中国AI资产的价值重估与业绩兑现。”

与此同时,之前曾有媒体报道,字节跳动2025年的资本支出将超过1500亿元,主要用于人工智能,但该消息被字节跳动否认。

相比阿里大手笔投入,目前腾讯暂无相关AI巨额投入消息。不过,腾讯通过“元宝”大模型、微信接入DeepSeek、腾讯云升级等动作,拥抱AI时代,预计相关产业链也将因此受益。

国盛证券在近期研报中指出,根据阿里2025财年第三季度资本开支情况预测,“或将进一步带动公司2025年资本开支规模超预期,并推动国内其他科技大厂如腾讯、字节等资本开支投入增长,我们看好2025 国内资本开支跃升,阿里云可兼容不同芯片,国产芯片做出性能、做出性价比,自主可控市场空间广阔,出口管制持续升级约束下,重视算力底座(指提供计算能力的底层基础设施)中芯国际、昇腾 910产业链等。”

国盛证券指出,受益于本地化制造需求催化带来的产业链重新组合,中芯国际2024年第四季度大陆营收同比涨幅较大,且2025年第一季度下游仍有较多急单,呈现淡季不淡趋势。公司充分受益于需求提升,且产能扩建保供给反哺下游算力等行业发展,高度重视相应配套产业链。另外,国盛证券重点推荐公司还有华虹半导体、韦尔股份、东山精密 、胜宏科技。

国金证券在近期研报中指出,AI 端侧应用正在加速,有望给智能眼镜、TWS(真正的无线立体声)耳机、可穿戴及手机/PC等IOT(物联网)硬件产品带来创新机遇,继续看好苹果链、AI 智能眼镜、Ai 驱动及自主可控受益产业链。在17家发布业绩快报的科创板电子公司中,处于封测行业的甬矽电子和OLED(一种电流型的有机发光器件)行业的奥来德获建议关注。

(本文已刊于03月01日出版的《证券市场周刊》。文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号