央行短期减少了流动性的投放、非银机构提供的资金偏贵、政府债券发行和年初信贷超预期等因素共同推动近期的资金利率中枢有所上行。

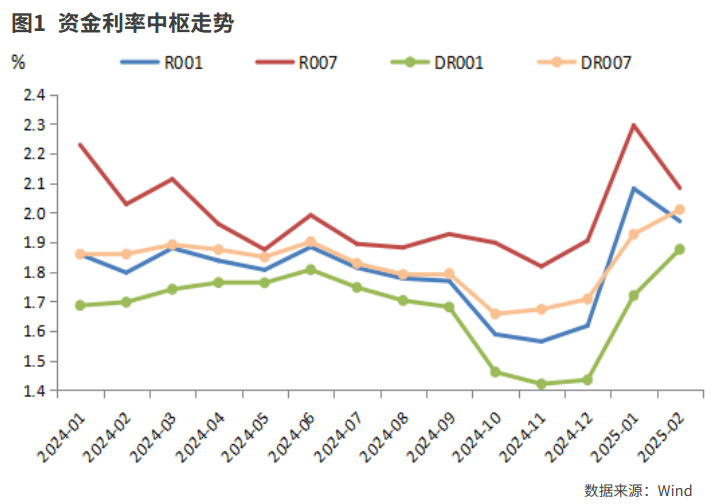

2025年1-2月,资金利率中枢较2024年12月有所上行,银行间市场存款类机构的隔夜回购DR001和7天回购DR007分别上行36基点(BP)、26BP至1.80%、1.97%,高于7天逆回购利率1.50%;全市场R001和R007分别上行41BP、28BP至2.03%、2.19%。

资金利率中枢上行的原因

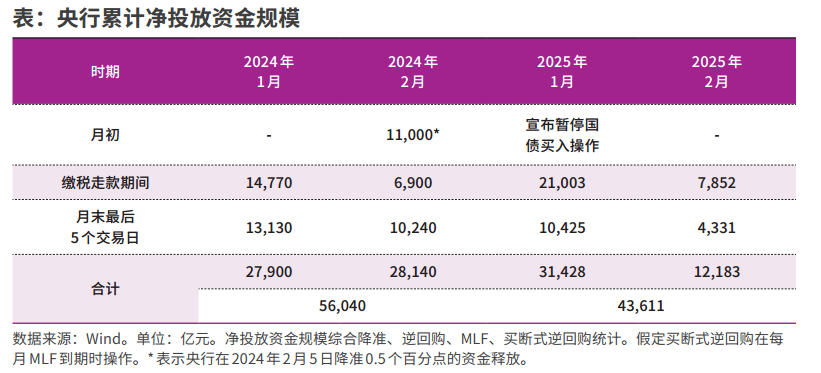

为稳定人民币汇率、防范资金空转和债券利率过低的风险,央行减少了流动性投放,1月央行宣布暂停国债买入操作。2025年1-2月资金易紧张的税期和跨月前,总体流动性比2024年同期明显减少,尤其2月减少较多。

银行负债端压力大,大幅减少资金融出。2024年末,银行超储率较三季度末回落 0.7个百分点至 1.1%,为2001年以来次低水平。2024年11月末同业存款自律新规正式落地,同业活期存款参考7天逆回购利率1.50%定价。在货币市场利率高企时,非银机构优先选择在货币市场融出,在银行存放同业活期存款的意愿大幅降低,导致银行同业存款大幅减少,12月和1月累计减少4.2万亿元,2月亦延续这一趋势。综合因素作用下,银行对外融出资金规模大幅减少,2月日均仅净融出1.2万亿元,仅为12月3.7万亿元的32%。

货币市场基金、理财产品等非银机构成为市场资金重要供给方,提供了偏贵的资金。非银机构从2024年12月的资金需求方,在1月摇身变为资金净供给方,2月日均净融出资金的规模大幅增加至9432亿元,相当于银行体系净融出资金规模的79%,甚至有5个交易日非银机构融出资金规模超过了银行。非银机构融出资金有量散、价高的特点,易推高全市场的资金利率水平。

政府债券发行缴款和1月新增信贷超预期,资金需求旺盛。1 月政府债净发行缴款9224亿元,2 月猛升至1.69万亿元,均为历史同期最高水平。政府债发行节奏较快,年初政府债缴款压力超出市场预期,对市场资金形成显著的抽水效应。再叠加银行1月信贷“开门红”,新增人民币贷款5.13万亿元,明显超过预期4.5万亿元,消耗银行的超储。据开源证券测算,1月末超储率已降至0.93%,较上月下降0.17个百分点。

机构对资金的预防性需求增加。2月13日,央行发布2024年第四季度货币政策执行报告,重申实施好适度宽松货币政策,并强调把握好利率、汇率内外均衡。市场认为,短期稳汇率占上风,货币宽松政策落地存在变数,对后市流动性预期谨慎,因此提前筹备资金,2月的7天和14天回购成交占比为22%,较2024年12月大幅提升9个百分点。

可能的影响

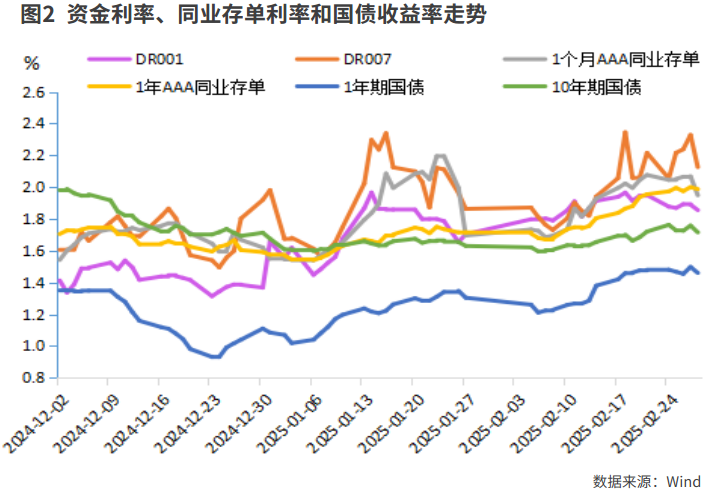

同业存单利率大幅上行。AAA级1年期同业存单到期收益率最高升至2月27日的2.00%,较年初上行43BP;同期1个月期上行52BP至2.07%,6个月期上行50BP至2.09%,利率与1年期形成倒挂。越是期限短的同业存单利率上行幅度越大。

同业存单利率大幅上行的主因:一是银行由于资金面趋紧,负债端承压,通过大量发行同业存单补充负债,2月同业存单总计发行2.76万亿元,净供给5455亿元,较1月大幅增加4142亿元,市场供给压力增加。二是银行1-2月投资地方政府债券规模较大,加之负债端紧张,为腾挪空间,减少了对他行同业存单的购买。三是7天回购利率高于存单利率,非银机构优先在货币市场融出资金,对存单的配置需求较弱。在供过于求的局面下,同业存单利率节节攀升。

资金面紧平衡,促使非银机构债券投资被动降杠杆。银行间债市杠杆率从12月108.3%降至1月107.3%,2月进一步降至106.3%。相应地隔夜回购成交占比从12月87%降至1月81%、2月78%。由此债券收益率明显反弹,10年期国债收益率从2月6日的历史新低1.5958%最高上行17BP至2月24日的1.7625%,创2024年12月16日以来新高。

预计3月资金利率中枢继续抬升的可能性不大,或较2月有所回落。当前,人民币对美元汇率在7.28附近,贬值压力虽有缓解,但并未消退,央行仍有稳汇率的必要,短期内降准降息的概率可能较低。后续需关注央行是否加大公开市场流动性净投放,增加买断式逆回购操作规模,以及重启国债买入操作等,以判断货币政策态度的倾向性。

同业存单利率已升至性价比较高水平,随着市场资金面的缓和,以及理财、基金等资管产品规模增长,非银机构配置存单的意愿上升,同业存单利率短期内有望回落。但从全年来看,2025年多家银行大幅提高同业存单的备案额度。据招商证券统计,截至3月3日,已有274家银行公布存单备案额度合计30.5万亿元,累计已提额5.6万亿元。预计2025年同业存单的发行规模和净供给量处在历史高位,后续存单利率或易上难下。

随着资金面改善,国债收益率反弹后将有下行空间。但仍需密切关注股市波动及其对基金、券商等交易型机构债券投资行为的影响,或扰动债市情绪,加大债市波动。

(作者为中国建设银行金融市场部高级经理。本文仅代表作者个人观点,与所在机构无关。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号