本次股权转让有望结束芯源微的无实控人状态。

近期,芯源微公告公司第二大股东沈阳先进制造技术产业有限公司(以下简称“先进制造”)把所持股权转让给北方华创。本次权益变动后,先进制造将不再持有公司股份,北方华创将持芯源微总股本的 9.49%股份。芯源微2024年的业绩下滑幅度较大,研发费用、成本费用也明显增长。一系列股权转让完成后,将有望结束芯源微的无实控人状态,与行业龙头北方华创形成补链强链的协同效应。

芯源微两大股东转让所持股权

去年以来,监管层一直在鼓励上市公司围绕产业链开展横向和纵向的并购整合与再融资,加快了上市公司的并购重组和再融资进程。今年3月11日,芯源微发布公告称,第二大股东先进制造公司与北方华创签署《转让协议》,先进制造公司拟将所持的1906.49万股股票以88.48元/股的价格转让给北方华创。

同日,北方华创发布公告称,为加快推动北方华创战略落实,发挥协同效应,提高股东回报,公司以现金为对价,协议受让先进制造持有的芯源微股份,总金额为16.87亿元。在收购完成后,北方华创将成为芯源微的第二大股东。

公告中,北方华创还表示,沈阳中科天盛自动化技术有限公司(以下简称“中科天盛”)持有芯源微8.41%股份,合计16899750股。中科天盛拟通过公开征集转让方式协议转让所持芯源微的全部股份,公司将积极通过参与公开挂牌竞买等方式继续增持芯源微股份并取得对其控制权。

芯源微2024年以来面临一定的业绩压力。业绩快报显示,公司2024年实现营收17.7亿元,同比增长3.09%;实现归母净利润2.11亿元,同比下滑15.85%;扣非后归母净利润为8175.36万元,下滑幅度达56.32%。对于业绩的下滑,公司解释称,报告期内研发费用、成本费用的增长是导致净利润下滑的重要原因。

芯源微的股权结构较为复杂,第一大股东辽宁科发事业公司持股比例仅有10.6%,股权穿透后的实控人为辽宁国资;第二大股东先进制造公司是一家民企,注册资本仅1750万元;第三大股东是中科天盛,其控股股东是中科院沈阳自动化研究所,企查查显示该研究所的企业性质是事业单位。复杂的股权关系,导致芯源微上市后一直处于无实控人状态。Wind显示,2023年以来芯源微资产负债率持续攀升,从2023年初的39.8%走高到2024年9月末的49.6%。

因此,本次北方华创如能成功获得芯源微第二大股东、第三大股东所持股份,则其将成为芯源微的控股股东,进而达到简化芯源微的股权架构、提升管理效率。

“本次并购是借鉴国际领先装备企业成长模式,进一步拓宽产品门类,打造平台型企业的战略举措。”北方华创称,公司在刻蚀、薄膜沉积、炉管等核心装备领域拥有完整布局,芯源微则是专注于光刻工序涂胶显影设备及单片式湿法设备研发生产,是国内唯一可提供前道量产型涂胶显影设备的厂商,同时在临时键合解键合设备上有布局,“两家企业在装备品类上形成互补,协同效应显著。”

收购举措有利于双方形成优势互补

光刻机、检测设备公司有望跟进并购

北方华创收购芯源微第二大、第三大股东所持股权,是自去年以来的A股并购重组大潮中半导体行业的首例“A吃A”并购。

据北方华创公告,在半导体装备业务板块,北方华创的主要产品包括刻蚀、薄膜沉积、炉管、清洗、快速退火和晶体生长等核心工艺装备,芯源微的主要产品包括涂胶显影设备等核心工艺装备。双方同属集成电路装备行业,但产品布局有所不同,具有互补性,有利于双方协同效应的发挥。北方华创表示,控股芯源微后,双方将在品类上形成优势互补,在市场、技术、供应链等方面开展有效协同,进一步增强企业竞争力。

民生证券电子行业首席分析师方竞指出,芯源微是光刻涂胶显影环节的细分赛道国产龙头,主要产品覆盖offline涂胶显影、ArFi涂胶显影,当前已经实现28nm以上制程覆盖,此外公司还布局了前道化学清洗设备、前道物理清洗设备、后道先进封装湿法设备、临时键合、解键合设备等,在多个赛道具有稀缺性和国产替代潜力。而北方华创作为国产半导体设备龙头,主要产品覆盖刻蚀、薄膜沉积、炉管、清洗、快速退火等核心工艺装备,拥有平台化布局的广阔产品线。两家公司在业务上有较高契合度。

对于行业的影响,方竞表示:“纵观海外设备龙头厂商的发展历程,收并购是壮大业务规模的主流路径。”如业内量检测设备龙头KLA早期由KLA Instruments和Tencor Instruments合并而来,刻蚀设备龙头Lam Research亦曾收购Novellus Systems拓展了薄膜设备产品线。国产设备厂商从各自布局细分赛道走向并购重组或将带来研发上的协同效应,有效增强综合实力。

从交易对价看,北方华创受让芯源微股权的价格为88.48元/股,系平价转让。此外,中科天盛也计划公开转让其全部的8.41%股份,北方华创将通过公开挂牌竞买等方式继续增持公司股份。

华西证券机械行业分析师黄瑞连在研报中表示:假定平价受让,北方华创最终将斥资约32亿元,获得Track设备(涂胶显影设备)核心资产的控制权,战略意义重大,整体上看此次收购估值具备很强吸引力。

黄瑞连表示,此次收购的最大意义在于,芯源微是国内涂胶显影设备龙头,唯一实现量产厂商,但相比刻蚀、薄膜等环节而言,Track设备的国产替代速度低于市场预期,“北方华创作为本土实力最强的平台型公司,有望带来丰富产业和研发资源,有助于公司Track、清洗、键合等设备加快突破”。

不仅于此,本次并购对于半导体行业还有着较强的信号价值。黄瑞连分析:此次北方华创收购芯源微进度较快,时间节点完全超出市场预期,程序从简(比如对董事25%股份的禁售申请豁免等)。政策面上,本次收购意味着相关部门对于半导体产业核心Track环节技术突破的重视,“后续光刻机、量检测设备等低国产化率环节都是重点发力方向”。

方竞表示,A股其他具有平台化拓展潜力的设备龙头厂商还有拓荆科技、中微公司等。

公募、港资减仓北方华创

芯源微估值仍处偏低位置

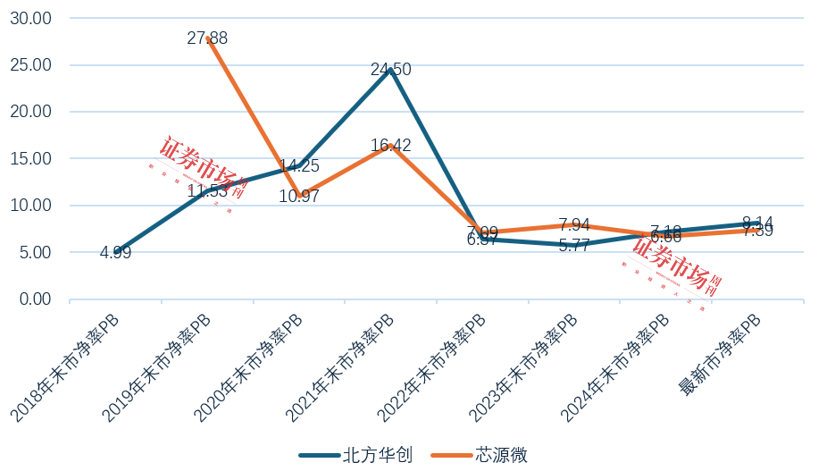

从历史估值来看,当前北方华创的估值处于估值分位的中部区间。Wind显示,北方华创2019年后估值先升后降,2019年末PB(MRQ)是11.5倍,2020年末、2021年末的PB(MRQ)分别是12.2倍、24.5倍,到2023年末降至5.8倍PB(MRQ),其后反弹,2024年末、最新的PB(MRQ)分别是7.2倍、8.1倍。

北方华创未来能否继续创新高?部分券商给出了乐观态度。瑞银证券分析师俞佳、赖咏惟在2025年1月中旬发布的研报中对北方华创给出的目标价是485.5元;在北方华创宣布收购芯源微的股权后,俞佳、赖咏惟将北方华创的目标价上调到545元,较当前股价有30%的潜在上涨空间。

不过,从机构持仓的角度,公募基金对北方华创的持股并未随着股价走高而同步增长,而是在上涨过程中及时兑现。Wind显示,2024年上半年公募增仓北方华创,由2023年末的9306.44万股增仓至2024年中期的10368万股(基金全部持仓),此后持股出现下降,由三季度末7864.4万股下降至第四季度末的5904.52万股。

相对而言,芯源微2019年上市后估值震荡下行,当前7.4倍PB(MRQ)的估值较2024年的底部有所反弹,但仍低于2023年的估值中枢。此外,当北方华创股价和市值近期创新高的过程中,芯源微股价和市值表现仍不温不火。

在监管层鼓励上市公司做好市值管理工作的政策背景下,如何提升芯源微的估值?北方华创表示,“涂胶显影设备是国产化率最低的集成电路设备品类之一,芯源微作为国内唯一可以提供量产型前道涂胶显影设备的厂商,具有广阔的发展空间。收购芯源微后,双方将积极推动研发、供应链、客户资源的全面共享,例如开展共性技术的合作研发、共同与供应商议价以降低采购成本、向客户销售主力机台的同时推荐其他机台以促进销售等,实现芯源微收入规模和盈利能力的提升。”

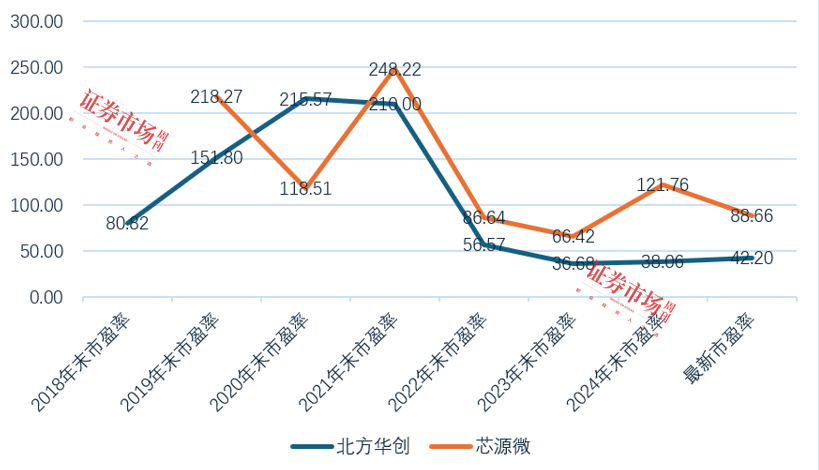

图1 北方华创、芯源微2019年以来市盈率PE(TTM)走势

数据来源:Wind,红刊财经制图

图2 北方华创、芯源微2019年以来PB(MRQ)走势

数据来源:Wind,红刊财经制图

(文中提及个股仅作举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号