目前消费板块的估值较低,市场对消费复苏的认识仍不充分。这一轮提振消费的政策力度是超预期的,在财政扩张周期和化债的背景下,消费的弹性可能会更大,未来消费板块存在较大的估值提升空间。

人一旦形成了惯性思维,往往短期很难从中跳出来,市场也是如此。

在经历了春节后科技引领的上涨后,市场上的担忧似乎又开始增多。即便是在年初经济取得“开门红”的情形下,仍有不少投资者对经济持续复苏的动力不那么自信。因为他们看到,房地产市场虽然已经止跌,但可能还没有完全出清,出口可能面临更多的外部不确定性,融资水平也没有过去高。

这些担忧也不无道理,但他们更多是用过去经济的惯性思维在思考。中国经济正在发生新旧动能的转换,从以往更依赖房地产、外贸的旧模式,逐步转变为更注重消费和科技引领的高质量发展新模式。

DeepSeek的出现已经让市场逐渐认识到中国科技的力量,但市场对消费引领的认识还并不充分,整个消费板块的估值依然偏低,未来消费板块可能存在较大的预期差,这也意味着其中可能蕴含着更高的投资回报。

开足马力提振消费

自“924”以来,大力提振消费就成为了本轮经济复苏的最重要发力点。2025年政府工作报告将“大力提振消费”放在十大任务之首,中共中央、国务院近日印发《提振消费专项行动方案》(下简称“《方案》”)提出了更为全面的扩大消费措施。

《方案》部署了提振消费的八个方面、共30项重点任务,以增收减负提升消费能力,以高质量供给创造有效需求,以优化消费环境增强消费意愿,针对性解决制约消费的突出矛盾问题。

消费是收入、财富和收入预期等变量的函数。《方案》把增收放在了首要位置,提出了四个方面的重要举措:

(一)促进工资性收入合理增长。工资性收入是居民可支配收入最主要的来源,而提高工资性收入的直接抓手就是促进就业。《方案》强调“结合形势变化加大就业支持力度,促进重点群体就业”,通过稳就业来稳住居民占比最高的收入来源。

(二)拓宽财产性收入渠道。股票资产是居民重要的财产性收入。《方案》提出,“多措并举稳住股市,加强战略性力量储备和稳市机制建设,加快打通商业保险资金、全国社会保障基金、基本养老保险基金、企(职)业年金基金等中长期资金入市堵点”。

(三)多措并举促进农民增收。低收入群体的消费边际倾向更高,所以促进农民增收既涉及到民生问题,也能提振消费。《方案》提出,“健全种粮农民收益保障机制和土地增值收益分配机制,探索通过出租、入股、合作等方式盘活利用农户合法拥有的住房。”

(四)扎实解决拖欠账款问题。过去几年居民资产负债表受伤,一个重要的方面是部分企业存在拖欠账款问题,对此《方案》提出,“加快推进落实偿还拖欠企业账款工作,压实地方政府属地责任,对拖欠企业特别是中小微企业账款’付快付、应付尽付’,加强审计监督,强化失信约束,健全清欠长效机制。”

广发证券认为,近年来地方财政收入和企业盈利增速下降,企业债务之间容易形成负向循环,所以清偿拖欠账款是“924”以来政策框架的一个重要组成部分,而中小微企业又具有特别的意义, 中小微企业吸纳就业占全部就业的79.4%。对中小微企业欠款进行清偿,将较为广谱地作用于就业和居民收入,对于改善居民部门现金流、改善微观体感有重要意义,并将最终有利于消费的回升。

居民之所以不敢消费,很大程度上是因为在生育、教育、医疗等方面存在很大的刚性支出,对此《方案》从加大生育养育保障力度、强化教育支撑、提高医疗养老保障能力、保障重点群体基本生活四个方面作出了全面的政策部署。

消费分为商品消费和服务类消费,随着人们生活水平的提高,服务类消费的比重会逐步提升。《方案》专门提出了“服务消费提质惠民行动”,主要从优化“一老一小”服务供给,促进生活服务消费,扩大文体旅游消费,推动冰雪消费,发展入境消费,稳步推进服务业扩大开放等多个方面展开。

在大宗消费方面,过去一段时间的政策支持已经取得了不错的效果,《方案》则进一步扩大了支持的力度和范围。

首先是以旧换新政策。2024年下半年约1500亿元左右的超长期特别国债支持消费品以旧换新,取得了显著的效果,有效地提升了2024年下半年的消费。2024年9-12月家用电器和音响器材消费增速均在20%以上。

此次《方案》提出,“加大消费品以旧换新支持力度。用好超长期特别国债资金,支持地方加力扩围实施消费品以旧换新,推动汽车、家电、家装等大宗耐用消费品绿色化、智能化升级,支持换购合格安全的电动自行车,实施手机、平板、智能手表(手环)3类数码产品购新补贴。推动二手商品流通试点建设,培育多元化二手商品流通主体,创新二手商品流通方式。”

其次是更好满足住房消费需求。《方案》指出,要持续用力推动房地产市场止跌回稳,加力实施城中村和危旧房改造,充分释放刚性和改善性住房需求潜力。允许专项债券支持城市政府收购存量商品房用作保障性住房。落实促进房地产市场平稳健康发展有关税收政策。适时降低住房公积金贷款利率。扩大住房公积金使用范围,支持缴存人在提取公积金支付购房首付款的同时申请住房公积金个人住房贷款,加大租房提取支持力度,推进灵活就业人员缴存试点工作。

消费板块被低估

许多投资者倾向于认为,消费是显著的后周期品种,往往需要投资或出口有显著的改善之后,消费的提振才慢慢显现。

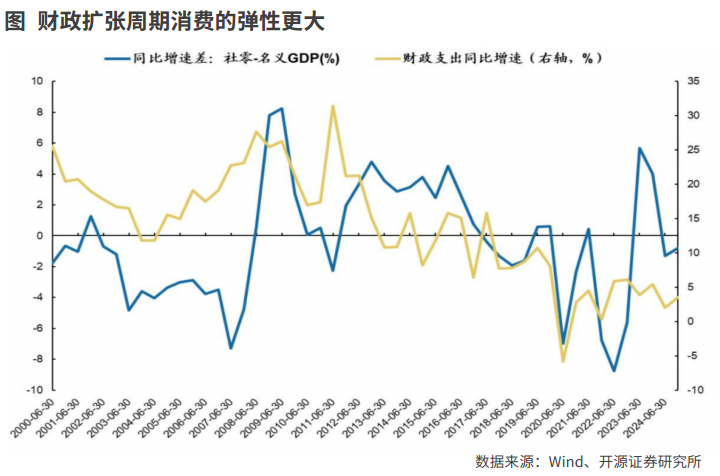

开源证券认为,财政支出周期的强弱决定了社会消费品零售总额相对GDP的弹性强弱。社会消费品零售总额同比增速与名义GDP增速的轧差可以看做其弹性,当财政支出在下行(收紧)周期时,社会消费品零售总额的弹性减弱,而当财政支出在上行(扩张)周期时,社会消费品零售总额的弹性上行。随着财政支出周期从2023-2024年的收缩周期进入2025年的(弱)扩张周期,预计社会消费品零售总额将在2025年有更显著的向上弹性。

开源证券还指出,消费复苏还有一个重要预期差:地方债对消费的压制的缓和。大多数人对消费复苏的观察集中在消费补贴,但忽视了过去几年地方债务对消费存在压制。随着化债工作进程开启后,消费将会获得内生性复苏的驱动力。

2025年中央对地方转移支付增量资金达到8685.6亿元,考虑地方政府专项债发行节奏尚未显著提速,转移支付增量资金或更大比例用于促消费。中邮证券认为,若假设70%转移支付增量资金用于促消费,且假设消费乘数为0.8,那么将拉动消费增速0.9个百分点左右

过去几年市场对消费修复预期较低,A股消费板块经历了4年的调整,其中食品饮料和医药板块的最大跌幅都超过50%。当前食品饮料和医药等消费行业的估值和基金配置力度都处在历史低位。此次《方案》直面社会关切,解决提振消费的难点和堵点,未来随着居民资产负债表修复,叠加促消费政策协同联动,消费增速或逐渐修复,消费股基本面和股价或具备向上弹性。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号