2024年末以来,中国商业银行的资产质量出现了明显的好转,不良率从2024年3季度末的1.56%下滑至1.5%。不良率下滑背后的“功臣”是对公贷款质量的提升。2024年底以来,绝大多数A股上市银行的对公贷款不良率都出现了明显好转,甚至部分银行对公贷款不良率低于1%。

随着最近宣布一揽子政策的推进,商业银行的资产质量将进一步好转。同时长线资金的入市和宽指基金的扩容将提升银行的核心资产配置价值。

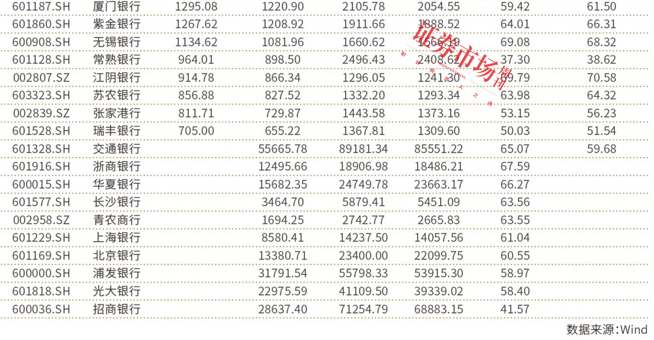

上市银行不良率显著下降

2024年四季度以来,中国商业银行的不良率出现了显著下滑。

根据国家金融监督管理总局的数据,商业银行的不良率从2024年三季度的1.56%快速下滑至年末的1.50%,下滑0.06个百分点。

大部分上市银行的不良率2024年末都出现了同比下滑。根据中泰证券统计,2024年末,42家上市银行中有35家的不良率都有所下降或者保持稳定。

广发证券分析师倪军的统计则显示,2024年末A股上市银行整体不良贷款率为1.24%,其中国有大行、股份行、城商行、农商行不良率分别为1.28%、1.21%、1.05%、1.08%。

附图 上市银行不良率情况

2025年一季度A股上市银行的不良率维持稳定。

申万宏源分析师郑庆明的统计显示,2025年一季度末,上市银行的不良率较年初下降1个基点至1.23%。

从不良率的生成率来看,商业银行2025年一季度与2024年末基本保持平稳。其中一季度不良率边际改善幅度较大的有西安银行、重庆银行、江苏银行和浦发银行,改善幅度在3个基点及以上。从绝对值角度来看,成都银行则保持上市银行最优水平,不良率仅0.66%。

中泰证券分析师戴志峰的数据显示,2025年一季度银行年化不良生成率为0.64%,环比-9基点,同比+2基点,且各板块环比均有改善。除了国有大行由于基数较低,不良生成率有所上升之外,股份行、城商行、农商行不良生成率同比均出现下降。

值得注意的是,银行的不良率未来仍有望保持稳定,因为最容易转换成不良率的关注类贷款占比自2024年底也出现了下降。

戴志峰研究显示,2024年末商业银行关注类占比较2024年中小幅下降1个基点至1.71%。其中,城商行关注类下降幅度最大,较2024年上半年下降9个基点至1.58%。

关注类贷款的减少,意味着转换为不良贷款的可疑类贷款减少。

对公贷款成关键引擎

对商业银行不良率下滑起到最大推动作用的是企业贷款。在大部分银行的贷款结构中,企业贷款占比均超过一半,甚至达到80%。其不良率的下滑对于银行整体不良率的变动影响深刻。

本刊根据wind数据统计,2024年末,42家A股上市银行中,企业贷款及垫款在全部贷款余额中占比平均值为61.2%。2025年第一季度,有32家银行公布了这一数据,这32家银行的平均值为64%。

2024年末,企业贷款不良率出现了明显的下降趋势。中泰证券的研究数据显示,2024年末企业贷款不良率环比下降7个基点至1.35%。其中国有大行、股份行、城商行和农商行分别环比下滑8个、1个、0个和3个基点,国有大行改善幅度最大。

其中多家银行的对公不良率已经降低至1%以下。其中齐鲁银行改善幅度较大,下降0.4个百分点 。从绝对值来看,宁波银行、邮储银行、南京银行、成都银行等较低,在0.8%以下。

分行业来看,房地产、制造业、租赁商服等板块为对公贷款的不良率下降提供了助力。根据戴志峰的统计,2024年末样本银行(30家,缺少5家城商,7家农商)房地产不良率环比下降8个基点至3.47%,他预计“房地产不良暴露压力最大的阶段已经过去,未来演化取决于银行自身的暴露和处置节奏”;制造业领域,样本银行(32家,缺少5家城商,5家农商)不良率环比下降5个基点至1.31%;租赁商服板块,样本银行(29家,缺少1家股份行,6家城商,6家农商)不良率环比下降11个基点至1.13%。

郑庆明表示,这既得益于存量包袱出清和政策发力带动地产平台风险压力缓解,也和加大对公投放带动分母上升有关。

2024年11月以来,高达12万亿元的化债方案,显著提升了银行的资产质量。

同时,2024年下半年以来,对公贷款加速增长。2024年末,42家A股上市银行对公贷款的平均增速为12.5%。大幅超过贷款余额8.475%的平均数。其中,江苏银行、西安银行、重庆银行、宁波银行、苏州银行、瑞丰银行、青岛银行和成都银行2024年对公贷款同比增速超过20%。

2025年第一季度,对公贷款继续加速增长。郑庆明表示,2025年一季度新增对公贷款3.96万亿元,同比多增近5000亿元。

根据本刊统计,截至2024年末,企业贷款在全部贷款余额中占比超过70%的上市银行有贵阳银行、成都银行、重庆银行、齐鲁银行和青岛银行5家银行。2025年一季度除了这几家银行,兰州银行、南京银行、苏州银行、交通银行和江阴银行的对公贷款占比也超过了70%,数量上从5家增长至10家,进一步显示了对公贷款增速的提升(见附表)。

寻找优质的银行

2024年以来,银行板块出现了明显的上涨。尤其是国有大型银行,自2024年初至今,上涨了50%。

高盛中国金融行业分析师杨硕表示,银行板块的上涨背后是有逻辑支撑的,“银行对公业务的基本面正在变好”。

在5月7日国新办“一揽子金融政策支持稳市场稳预期”发布会上,中国监管方提出将推出针对地产、股市、外贸等重点领域8项增量政策。华安证券分析师刘锦慧对此表示,这将缓解市场对银行资产质量进一步下滑的担忧。

5月7日,证监会指出,将全力支持中央汇金发挥好类“平准基金”作用,央行也表示坚定支持汇金公司在必要时实施对股票市场指数基金的增持,并向其提供充足的再贷款支持,坚决维护资本市场的平稳运行。

刘锦慧认为,这也意味着银行核心资产配置价值提升。根据刘锦慧的统计,在主流权益基金业绩比较基准沪深300指数中,银行为第一大权重行业,占比13.8%。而2025年一季度主动权益类基金持仓银行占比为3.7%,较沪深300权重仍有10.1个百分点的低配差,A股42家上市银行股中有22家为沪深300成份股,“银行将是指数获得增持受益最明显的行业”。

从资产质量角度,戴志锋结合数据通过不良率、不良净生成率、拨备覆盖率,筛选出部分值得关注的银行标的,包括国有大行中的建设银行;股份行中的民生银行、光大银行和浙商银行;城商行中的重庆银行、长沙银行等,以及农商行中的渝农商行、张家港行和瑞丰银行等。

(本文已刊于05月10日出版的《证券市场周刊》,原标题为《对公贷款成 “强心剂” 银行资产质量显著好转》。文中个股仅为举例分析,不作买卖推荐)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号