作为中证500等重要指数的成份股,方大炭素在ESG建设方面存在提升空间。

方大炭素近几年业绩承压,2024年归母净利润同比下滑幅度达55.31%,2025年一季度净利润下滑幅度达95.95%。在近期召开的2024年度股东大会上,部分股东对公司给出的议案表达了不同意见,比如有关公司董监高薪酬议案,超过15%的中小股东投出了反对票。在当前钢铁行业面临激烈竞争和减产压力的背景下,业绩大降的方大炭素转型升级迫在眉睫。

业绩持续下滑

今年4月底,方大炭素发布了2024年年报和2025年一季度。财报显示,公司2024年实现营收38.72亿元,同比下降24.55%;归母净利润1.86亿元,同比下降55.31%;扣非归母净利润为4644.73万元,同比下降86.99%。其中,公司2024年第四季度业绩出现亏损,归母净利润亏损了7058.48万元。

2025年一季度,方大炭素的业绩表现延续下滑态势,实现营收8.5亿元,同比下降38.74%;归母净利润为694.14万元,同比下降95.95%;扣非归母净利润为3870.39万元,同比下降80.61%。

对于方大炭素的2024年年报数据情况,长期跟踪方大炭素的瑞银证券分析师李欣蕾在研报中表示,“疲弱的2024年4季度业绩低于预期”,评级维持“中性”。此外,民生证券钢铁有色分析师邱祖学、孙二春在2024年底对方大炭素2024年度的归母净利润预测值是3.31亿元,而实际的1.86亿元归母净利润仅有邱祖学团队预测值的56%。

分析方大炭素业绩下滑原因,管理费用的居高不下应是重要因素之一。2024年,在方大炭素营收下滑24.55%的同时,其管理费用却保持了基本稳定,仅从3.82亿元微降至3.75亿元。在2024年年报中,方大炭素提出了2024年“全面推进落实精细化管理,持续开展降本增效工作”,通过提质降本增效全面提升企业经营效益,可从实际管理成本变化情况看,方大炭素的降本增效工作仍有提升空间。

碳素产品产量、价格降幅明显

方大炭素是A股炭素领域的龙头公司,下游客户以钢铁行业为主。在钢铁行业近几年产能整体过剩、业绩和产品价格承压的背景下,炭素行业受到了拖累。Wind显示,在石墨和炭素制品板块市值超过百亿元的几家上市公司中,尚太科技归母净利润由2023年的7.23亿元增至2024年的8.38亿元,而方大炭素的归母净利润降幅最大,降幅达55.31%。

公开信息显示,近期相关监管部门和行业协会多次表示钢铁业减产势在必行且亟待实施。譬如,在今年4月中旬的新闻发布会上,工信部相关负责人表示:钢铁业已进入“减量提质”发展的新阶段。中国钢铁业协会副会长骆铁军在近期的论坛上也表示:“在当前需求下滑、市场下行的背景下,减产已是行业共识,关键要转化为统一行动。”

据多家媒体报道,近期监管部门正酝酿钢铁业新一轮减产方案,年度减产规模或达5000万吨。对于“传闻要限产5000万吨”一事,在今年4月底龙头钢企宝钢股份的业绩说明会上,有投资者提出了相关问题。宝钢股份高管回应称,“自今年初以来,政府多次强调整治内卷式竞争,并在《政府工作报告》中提出了‘持续实施粗钢产量调控’的方针。我们预计,相关的控产政策大概率会出台,但具体情况仍需以国家正式发布的政策文件为准。”

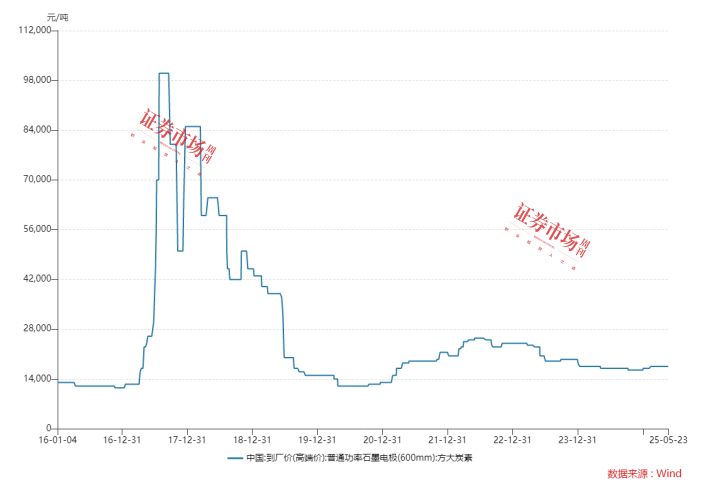

值得指出的是,近几年石墨电极持续下行,下滑幅度超过了80%。据Wind数据,普通功率石墨电极(600mm)价格在经历2017-2018年暴涨后一路震荡下行,由彼时的10万元/吨左右降至目前的1.75万元/吨左右。在供需错位下,方大炭素的主营产品产量在2024年出现了罕见下滑,炭素制品产量由2023年的21.75万吨下降至2024年的19.1万吨,降幅达12%。

相比产量的降幅,同期碳素产品价格下跌更为明显,碳素产品在2023年的均价为2.16万元/吨,到了2024年已降至1.75万元/吨,降幅接近两成。在价格下跌影响下,方大炭素2024年炭素制品营收为33.5亿元,同比下滑29%,毛利率从2023年的15.6%降至2024年的7.5%。

图1 近几年石墨功率电极产品的价格走势

数据来源:Wind

部分股东对董监高薪酬议案投出反对票

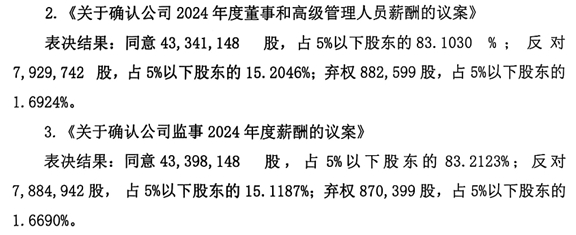

在今年5月下旬召开的2024年度股东大会上,部分中小投资者对方大炭素董事会和管理层表达了不同意见,尤其是《关于确认24年度董事和高管薪酬的议案》、《关于确认24年度监事薪酬的议案》引起的争议最大,超过15%的中小股东对这两个议案投出了反对票。在《24年度利润分配预案》上,也有13.7%的中小股东投出反对票。

图2 股东大会中部分议案投票情况

数据来源:上市公司公告

据Wind数据,方大炭素近几年董事和高管层薪酬基本保持稳定,管理层2022-2024年的税前薪酬总额分别达到527.6万元、505.4万元、499.4万元。对于高管薪酬问题,方大炭素董事会下设的薪酬与考核委员会认为,董监高的薪酬“符合公司所处行业的薪酬水平及公司的实际经营情况,薪酬的发放程序能够按照有关规定执行,符合有关法律、法规及《公司章程》的规定,不存在损害公司及股东利益的情形”。

公开信息显示,方大炭素的薪酬与考核委员会成员包括马卓、刘志军、彭淑媛,三人的身份分别是上市公司董事长、独董、独董。2024年,董事长马卓从方大炭素领取的薪酬是63.8万元。

与高管薪酬变动保持稳定相比,方大炭素的普通员工薪酬降幅较大。Wind显示,方大炭素的人均薪酬从2022年度15.85万元,降至2023年度的14.7万元,2024年进一步降至13.7万元。横向对比,在钢铁(中信)板块的53家标的公司中,方大炭素2022年人均薪酬还排名在中间位置,而到了2024年则滑落至50位。

ESG工作待提升

近几年,监管机构大力提倡和推动上市公司,尤其是行业龙头和低估值公司加大回馈股东力度。据Wind数据,在石墨和碳素制品板块市值超百亿元的几家公司中,方大炭素的PB(LF)估值较低,只有1.15倍。

二级市场上,方大炭素股价自2021年底以来持续调整,股价至今跌幅超过60%。股价下行下,外资也在持续减持方大炭素。据Wind数据,2023年末,陆港通资金持有方大炭素的股票数量为7137万股,2024年末持股数量为3279万股。今年3月末,外资进一步减少,最新持股为2412万股,持股占比从2023年末的1.77%降至今年一季度末的0.6%。

为落实新“国九条”等文件的要求,监管层持续推进上市公司制定并披露市值管理制度和估值提升计划,以明确估值提升的方式和目标。但就方大炭素2024年报显示,公司并未披露估值提升计划的任何信息。

近些年,监管层也在鼓励上市公司发布ESG专项报告,并丰富ESG信披的内容要素。方大炭素虽然发布了社会责任专项年报,但内容较为简单,其2024年度的社会责任报告只有9页,而且未就E(环境)、S(社会)、G(治理)相关内容进行细化披露,缺乏直观的图表展示。

值得一提的是,方大炭素是中证500等重要指数的成份股,在中证500指数中权重占比达0.19%。在指数其他多数成份股披露了估值提升计划、ESG报告的情况下,方大炭素更有必要改进信披工作,进而吸引更多投资者关注。

Wind数据还显示,方大炭素在Wind上的ESG评级为BB,在中证500指数的成份股里排名靠后,这意味着公司在ESG建设方面仍需发力。对于公司未来的ESG和市值管理工作规划,以邮件等方式试图咨询企业意见,截至发稿未获回复。

公开信息显示,方大炭素的董秘为庄晓茹,其2024年年薪为36.6万元,虽然在公司高管中年薪仅高于副总经理苟增成(苟2024年7月起担任副总经理),但在A股公司董秘薪酬排名中仍居于较低位置。

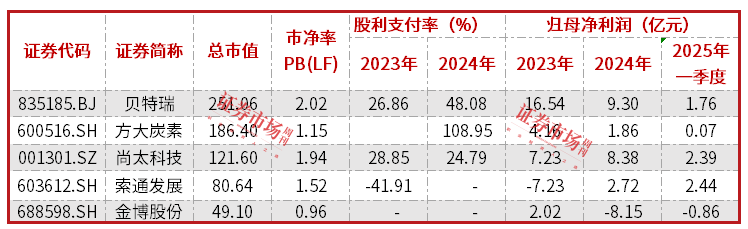

附表 A股石墨碳素企业的估值和业绩情况

数据来源:Wind

(文中个股仅为举例分析,不作买卖推荐)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号