光伏电池产业的持续扩产及技术进步,推动江松科技营收和归母净利润持续增长。

近日,光伏设备行业内企业——无锡江松科技股份有限公司(以下简称“江松科技”)披露招股书,拟于深交所创业板上市。此次IPO,公司拟投入募集资金10.53亿元,用于光伏智能装备生产基地建设项目、研发中心建设项目、智慧运营平台项目、宿迁智能装备精密机械加工基地建设项目以及补充部分流动资金。

江松科技认为,本轮上市融资能够帮助公司更好应对产能挑战、提升市场占有率;抓住行业发展机遇,满足客户智能化生产及降本增效的需要;提升技术水平、丰富产品体系,进一步扩大品牌影响力,为未来持续发展打下坚实基础。

表1:募资项目情况(单位:万元)

来源:深交所网站

业绩持续增长

江松科技是国内光伏电池智能自动化设备领域的龙头厂商,主要从事高效光伏电池智能自动化设备的研发、生产与销售。 产品包括光伏电池扩散退火、PECVD、湿法制程等工序的智能自动化设备和其他光伏设备,主要应用于光伏产业链中电池片生产,为光伏电池制造商提供高效自动化设备,以实现光伏电池各工序硅片的自动化传输。

经过多年的发展, 江松科技积累了丰富的客户资源,与通威股份、隆基绿能、爱旭股份、天合光能、晶科能源、晶澳科技、阿特斯、钧达股份、正泰集团等知名企业形成合作关系。 2023年全国光伏电池产量前十大的企业均为公司客户。

在市场占有率方面, 根据中国光伏行业协会出具的说明,江松科技在光伏电池自动化设备领域2022 年市场占有率居于国内及全球第一。 根据中国光伏行业协会《2022-2023 年中国光伏产业年度报告》显示,公司位列光伏电池自动化设备代表厂商第一位,为具备行业代表性的标杆企业。

光伏设备行业与光伏行业发展情况密切相关,受益于光伏电池产业的持续扩产及技术进步,我国光伏设备行业也得到了快速发展。据CPIA 数据,2023年我国光伏设备产业规模超过1100 亿元,同比增长 69.2%。而鉴于行业的快速发展,江松科技的业绩在近年也增长很快,数据显示, 2022年度、2023年度和2024年度(报告期),公司分别实现营业收入8.07亿元、12.37亿元、20.19亿元,其中2023年、2024年分别同比增长53.27%和63.20%;实现净利润0.88亿元、1.31亿元和1.84亿元,其中2023年、2024年分别同比增长48.02%和41.06%。

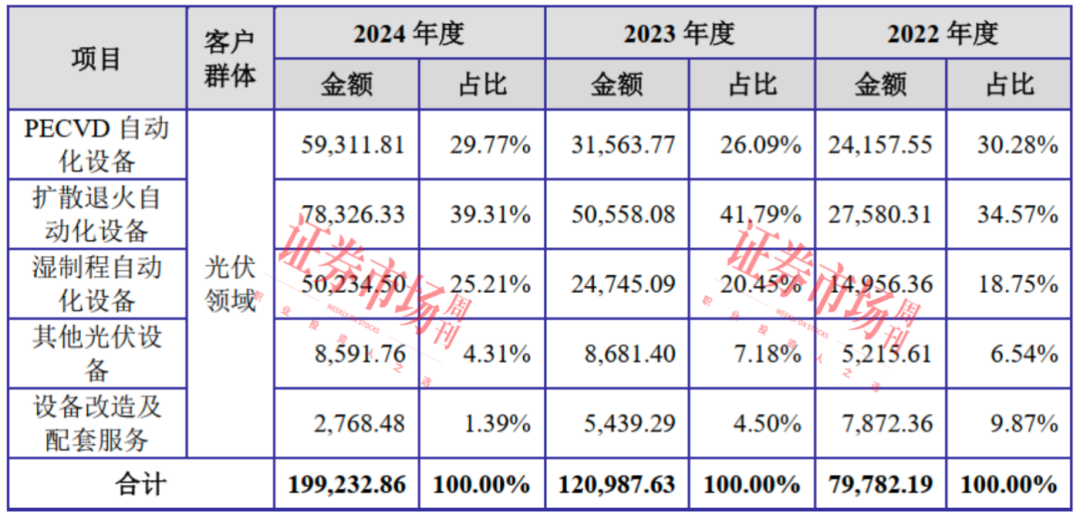

在收入构成上,江松科技的核心产品占主营业务收入比例在报告期内虽有所变化,但销售金额却有不错的增长。以2024年为例,占其当年收入29.77%的PECVD 自动化设备实现的销售金额从2023年的3.16亿元增长到了5.93亿元;同年收入占比为39.31%的扩散退火自动化设备实现的销售额从2023年的5.06亿元增长到了7.83亿元;占其当年收入25.21%的湿制程自动化设备实现的销售额从2023年的2.47亿元增长到了5.02亿元。

表2:江松科技收入构成(单位:万元)

来源:招股书

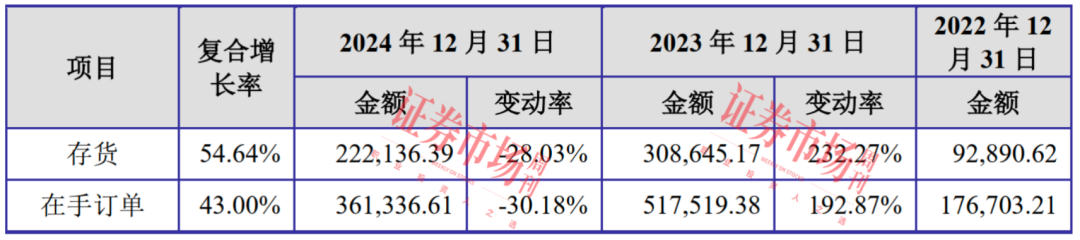

不过,相比销售收入的增长,江松科技2024年的在手订单却出现了减少,由2023年末的51.75亿元下滑至2024年末的36.13亿元,变动率为-30.18%。 对此,公司在招股书中表示,“若未来国内外宏观经济下行,光伏行业产业政策及国际贸易政策发生不利变化,光伏行业阶段性供需失衡情况不能有效改善,将导致公司不能持续获得新产品订单或公司不能有效拓展市场,最终导致公司经营业绩不如预期,公司存在经营业绩波动甚至下滑的风险。”

存货占总资产比例超过50%

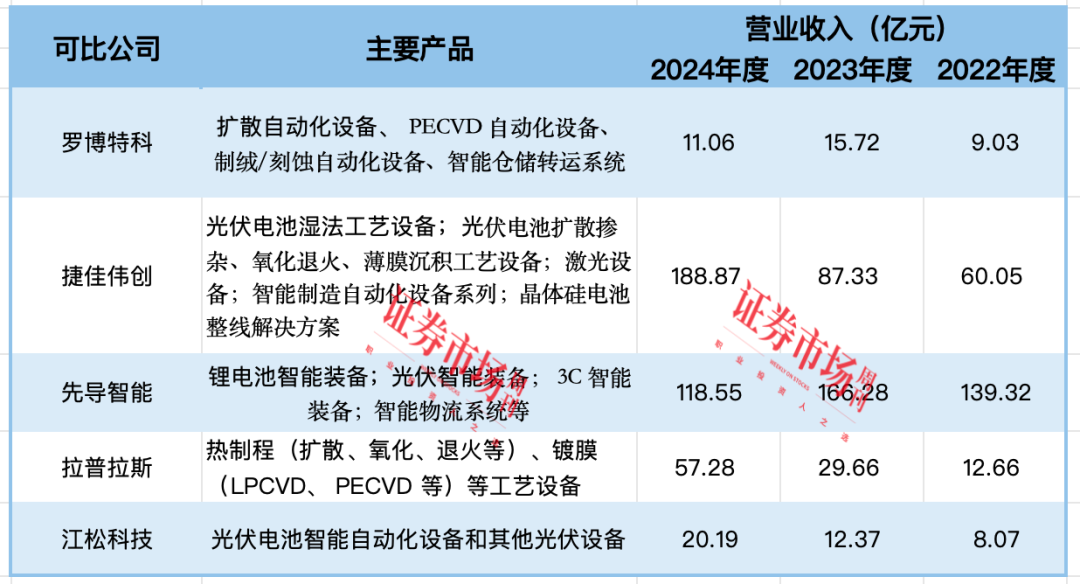

目前来看,国内光伏电池自动化设备市场主要由江松科技、捷佳伟创、罗博特科、先导智能、拉普拉斯占据主要的市场份额。 以2024年营收数据对比,同业公司捷佳伟创实现营收188.87亿元,先导智能实现营收118.55亿元,拉普拉斯实现营收57.28亿元,均高于江松科技的20.19亿元营收表现。不过,相比营收规模的偏小,江松科技报告期内营收复合增长率却达到了58.15%,这一点要明显好过先导智能、罗博特科等公司。

表3:江松科技主要竞争对手对比情况

来源:招股书

招股书还披露,报告期各期末,江松科技存货金额分别达到9.21亿元、30.66亿元和21.46亿元,占期末资产总额的比例分别为48.32%、58.09%和56.26%。与营收数据对比,江松科技存货金额均远超同期营收。

对于自己存货规模较大的原因,江松科技在招股书中也给出了解释:一方面,报告期内公司订单增加规模较多,公司生产规模整体较大;另一方面,公司采取“以销定产” 的生产模式,根据客户的具体产品需求进行定制化的订单式生产,但公司的设备自原材料采购至客户验收存在一定周期,在客户未验收之前,该部分产品在存货中反映,这较大程度上影响了公司的存货余额。

而对于存货规模的快速上升,江松科技表示,“公司业务处于快速发展阶段,各期末正在执行的订单规模快速增加所致。”据招股书披露,报告期各期末,江松科技在手订单规模分别为17.67亿元、51.75亿元和36.13亿元。

正因大量存货的存在,江松科技在报告期内也计提了不少的存货跌价准备。招股书披露,报告期各期末,江松科技计提的存货跌价准备分别为825.67万元、1996.43万元和7536.21万元。

表4:江松科技存货和在手订单情况(单位:万元)

来源:招股书

值得一提的是,相比2024年存货规模同比降低,江松科技同期存货跌价准备计提金额在大幅增加。 江松科技对此解释为:2024年公司资产减值损失金额较大,主要系光伏行业阶段性供需失衡,客户有取消合同意向,若客户最终取消订单,所涉及设备后续被其他客户需求的可能性较低,故对这部分设备计提了存货跌价准备。

招股书还披露,报告期内,江松科技存货周转率分别为0.78次/年、0.47次/年 、0.58 次/年,存在较大幅度的波动。与此同时,公司所选四家同行业公司的存货周转率均值分别为1.03次/年、1.06次/年和1.10次/年。

表5:存货周转率对比情况(单位:万元)

来源:招股书

对于存货情况,江松科技在招股书中提示了风险:“未来,若下游客户由于经营不善导致存货难以验收或者订单取消,亦或是公司无法对存货进行及时有效的管理,则可能导致公司存货积压及价值减损,从而对公司经营业绩和盈利能力产生不利影响。”

研发费用率低于可比公司均值

相比营业收入在快速增加,江松科技对于研发费用方面的投入存在较大的波动。 数据显示,报告期内,公司投入的研发费用分别为4705.07万元、6505.74万元和5767.57万元,其中2023年研发费用有所增加,2024年出现减少。

对于2023 年研发费用的增加,江松科技表示,主要是由于公司加大研发投入,对已有设备和新工艺设备两个方面开展研发活动所致。 一方面,公司深刻把握行业客户对于降本增效与效率提升的核心需求,引领技术创新解决行业痛点;另一方面,凭借对行业变革和客户需求深层次的理解,公司持续扩展产品类别,积极向硼扩散设备、LPCVD、清洗设备等电池片核心工艺设备,以及串焊机、贴膜机等光伏组件端关键设备领域和智能立体车库拓展。

对于2024年研发费用规模的缩减,江松科技表示,主要系2024年以来,因光伏行业阶段性供需失衡,下游客户需求有所降低,公司接单量有所下滑,现金流相对张,故公司阶段性收缩研发开支,同时精简人员,降本增效,导致2024 年研发费用和研发费用率有所下降。

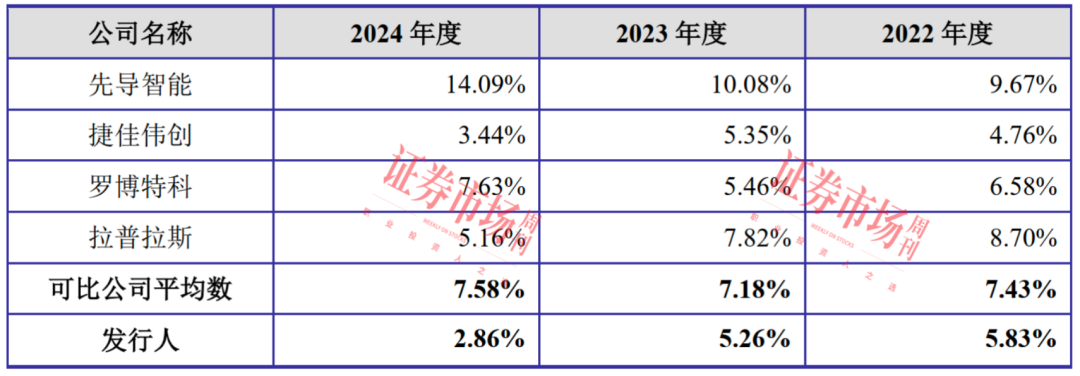

那么,江松科技研发费用率情况如何呢?数据显示,报告期内,江松科技的研发费用率分别为5.83%、5.26%和2.86%,呈持续降低趋势,而与之不同的是,江松科技所选择的四家同行业对比公司的研发费用率均值分别为7.43%、7.18%和7.58%。

表6:研发费用率与同行业可比公司的比较情况

来源:招股书

在招股书中,江松科技明确指出,公司在高端人才储备不足。“随着业务规模的持续增长、产品线的不断拓展、下游行业的快速发展,公司需要在较短的时间内高效完成现有产品的更新换代和新产品的研发工作,技术攻关难度大,研发任务繁重。公司在技术研发、市场及销售等方面的高端人才储备存在不足,需要进一步引入具备扎实功底和丰富行业经验的专业人才队伍。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号