当月销或接近1000万只labubu的泡泡玛特在港股引领新消费风潮一浪高过一浪时,多年的港股龙头腾讯控股也在悄然间一步步实现王者归来。

7月24日,腾讯控股股价盘中一度达到560港元,创近4年来新高,市值重新回到5万亿港元。这一表现的背后源于资本的集体看好:一方面是其二季度蝉联国内公募基金头号重仓股,1039只基金持仓市值达591.56亿元;另一方面是海外资本对该股大举加仓。

某种程度上,腾讯控股稳健的基本面为市场资金注入底气,游戏业务持续贡献利润,国际市场收入连创新高;AI布局更在稳步前行,在广告、微信、游戏等领域加速落地。机构认为AI正重构公司生态护城河,更有机构给出710港元目标价位。

蝉联国内公募头号重仓股

海外资本亦坚定加仓

近期披露结束的公募基金二季报显示,腾讯控股继今年一季度首次成为国内公募头号重仓股后,在二季度继续成为公募最爱。Wind数据显示,截至二季度末,共有1039只基金重仓持有腾讯控股,持仓市值高达591.56亿元,占整体流通股的比例约为1.41%。

除了国内公募外,海外资本在今年上半年也在不断加仓该股。

日前,美国资本集团旗下多只旗舰基金披露截至今年二季度末的持仓信息,截至2025年6月底,其中的EUPAC基金持有该股1843.36万股,持股市值为11.81亿美元,二季度基金增持腾讯控股幅度达62.62%。无独有偶,二季度,该集团旗下另一只旗舰基金New World Fund也在增持腾讯控股等中国股票。截至今年二季度末,该基金持有腾讯控股2202.69万股,增持比例约为34.37%。

基本面稳固

AI正在重构腾讯控股生态护城河

拆分来看,“互联互通”作为腾讯控股的基本盘依然稳定,其为公司贡献的稳定流量使其能直面“苹果税”,坚定地与苹果公司掰手腕。

此外,腾讯控股的游戏业务,仍是贡献公司稳定利润的印钞机。公司财报显示,其在总收入中保持三成左右的稳定占比,该项业务在2024年四季度以及全年都创下历史新高,2024年第四季度同比增长15%,2024年全年同比增长9%。今年一季度,腾讯控股网络游戏业务收入达595亿元,其中国际市场游戏收入166亿元同比增长23%,连续三个季度刷新历史高点。

今年以来,腾讯控股在AI方面动作频频,持续加码投入。2024年,腾讯控股年度资本支出107亿美元,相当于同期大约12%的收入,资本支出用途包括购买GPU。今年第一季度,腾讯控股资本开支274.8亿元,同比增长91%,资本开支用于IT基础设施、数据中心等。尤其,腾讯控股旗下坐拥自研的混元大模型,年初C端应用腾讯元宝还接入了DeepSeek。今年2月,腾讯元宝登上苹果App Store免费榜第二名。

AI的升级也带来了公司营销服务的增长,腾讯控股财报显示,2025年第一季度,腾讯控股营销服务收入同比增长20%。公司称,该业务增长得益于广告平台AI升级和微信交易生态系统优化等。对此,马化腾也表示,AI能力已经对效果广告与长青游戏等业务产生了实质性贡献。在AI战略投入阶段,现有高质量收入带来的经营杠杆,将有助于消化AI相关投入产生的额外成本。

对此,第一上海证券研究报告表示,AI重构腾讯控股生态护城河。该机构认为,腾讯控股在AI能力的持续投入与平台级协同策略已初见成效,广告、游戏与微信AI等核心场景均在构建新型增长动能。考虑 AI在广告收入提效、游戏内容生产降本、社交平台重构中的多重加速效应,预计核心业务利润率将稳步改善。

报告中提到,比如腾讯控股广告在AI赋能下逐步由“工具集合”向“工作流平台”演进,广告AI工具如“妙问”“妙思”“妙播”覆盖素材生成、投放配置、数据反馈与视频内容创意环节,提升中小商家效率与规模投放能力。当前CTR与推荐算法精准度明显提升,但尚处于“插件型工具”阶段,未来重点在于AI与广告平台的一体化协同升级。相较于Meta Advantage+与字节UBMax等国际、国内竞争对手,腾讯控股具备强社交流量及生态协同优势,广告业务有望在AI驱动下重构护城河。

再比如微信AI以“智能体+语义调度”为核心路径,试图打通小程序、搜一搜、视频号、支付等触点,打造原生AI闭环体验。该战略强调普惠智能,不是再做一个产品,而是重构平台能力。尽管目前仍面临调度权限、智能执行等瓶颈,微信AI在“入口控制权”与服务场景覆盖上优势显著,长期具备成为C端主流AI 交互系统的潜力。

腾讯元宝初期凭借 DeepSeek模型接入快速获取用户,但在模型更新与算力限流下,用户活跃度出现波动,产品缺乏强粘性场景,尚未成为“日常必用”应用。元宝已开始通过轻量嵌入微信生态增强协同,并尝试接入腾讯文档、腾讯会议等B端产品,未来其仍有机会成为“入口+数据+能力调度”的三位一体平台。

同时,腾讯控股在游戏AI方向持续推进平台化工具建设,混元游戏视觉平台、3D-DiT建模系统、VISVISE开发系统等覆盖角色设计、剧情生成、素材管理等核心流程,显著提升产能效率。AI角色如《和平精英》中的“吉莉”实现自然对话与战术互动,构建“类真人队友”体验。AI原生游戏《哈皮》开启内容共创型轻社交互动新形态。

整体看,AI正在帮助腾讯控股构建高频内容迭代与用户共创的超级数字空间。

回购金额持续攀升

机构目标价最高看到710元

今年第一季度,腾讯控股营收1800.22亿元,同比增长13%,经营利润693.2亿元,同比增长18%。该季度腾讯控股毛利率为56%,同比提升3个百分点。

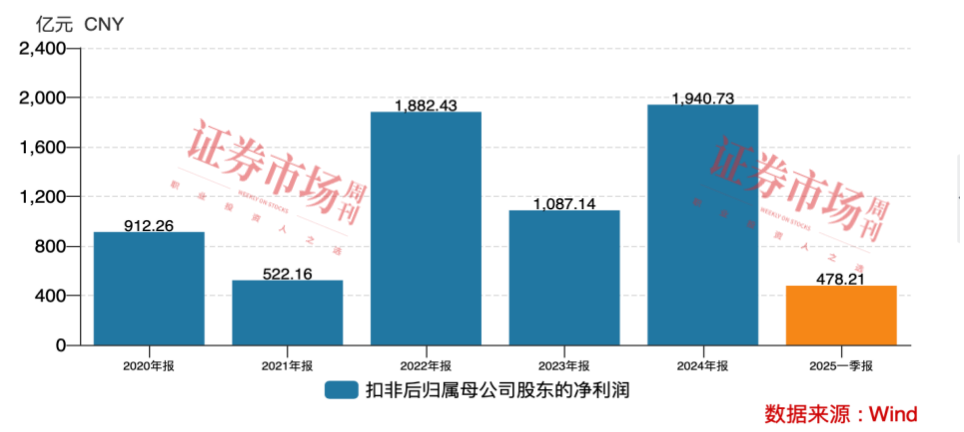

图1:2020年—2025年一季度腾讯控股的扣非后净利润情况

腾讯控股将于8月公布2025年第二季度业绩。据7月瑞银发布的研究报告预测,腾讯收入按年增长11%至1560亿元,经调整净利润增长4%至600亿元;其中国内及国际游戏收入预料增长15%及21%,主要来自王者荣耀、和平精英、PUBG及使命召唤等游戏的稳健表现。第二季度广告业务收入预计增长17%,FBS(金融与企业)收入增长预期加快至7%。

在AI提供更显著收入贡献前,公司的核心业务及微信小程序商店仍将继续提供明确的盈利增长前景。中期来看AI变现潜力巨大,瑞银认为现价尚未完全反映AI代理及宏观改善潜力,其估值仍具吸引力。瑞银微调腾讯控股2025年至2027年盈利预测,维持目标价710港元及“买入”评级,重申为首选股

美银证券也维持腾讯控股现金流折现法推算的目标价631港元,重申“买入”评级,主要考量其优质的基本面、货币化程度不足资产的长期增长潜力,以及人工智能领域的上升空间。

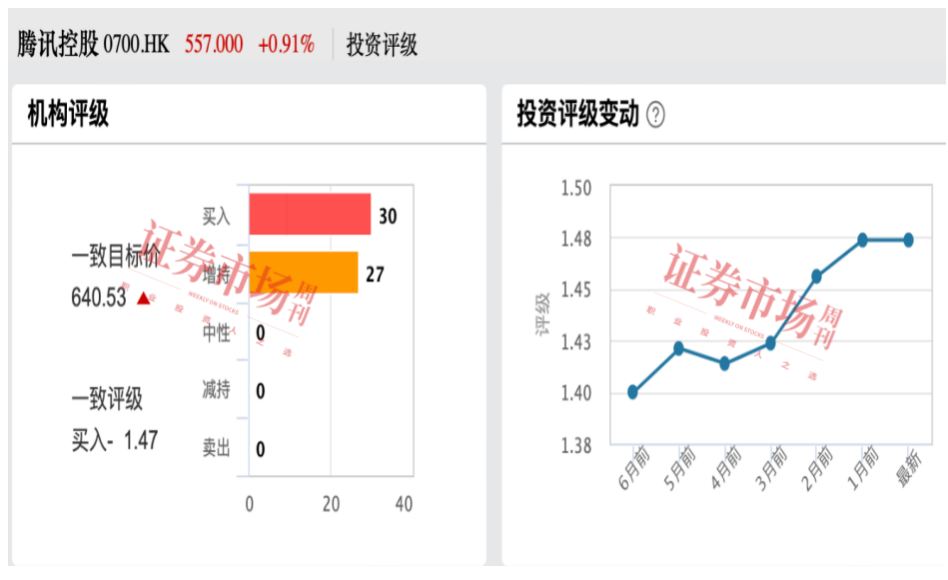

在Wind投资评级(截至7月24日一致预测180天),对于腾讯控股而言,57家机构都是买入和增持评级。

图2:腾讯控股Wind投资评级变化

此外,持续回购也是市场看好腾讯控股的重要原因。数据显示,今年以来,腾讯控股共计回购8888.40万股,回购金额为400.43亿港元,从回购金额来看位居港股第一,是港股名副其实的回购王,远超第二名汇丰控股的回购金额203.33亿港元。

回溯其回购历史,腾讯控股的回购规模呈现显著增长态势,2021年约26亿港元,2022年攀升至338亿港元,2023年进一步增至490亿港元,2024年更是大幅跃升至1120亿港元。在该公司2024年年报中,公司宣布2025年计划至少回购价值800亿港元股份。按照目前回购进度,该公司在2025年度还有400亿港元回购额度。

(文中提及个股仅做举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号