下半年信用债违约或仍将呈现“规模小、行业分散”的特征。后续需重点关注,房企风险可能继续出清,出口相关行业弱资质民企信用风险等。

一级市场发行

2025年上半年,在化债政策背景下,城投债净融资额延续收缩态势;低利率环境下产业债发行放量,推动信用债(包括公司债、企业债、中期票据、短期融资券、定向工具、政府支持机构债、资产支持证券。)净融资额继续增加。2025年上半年信用债发行规模7.9万亿元,净融资额1.0万亿元,净融资额较2024年下半年、2024年同期分别增加3435亿元、2719亿元,其中产业债、城投债净融资额分别为1.3万亿元、-2944亿元。

2025年上半年信用债净融资情况发生以下变化:一是国企仍占据绝对主体地位但占比小幅下降,体现部分优质民企的债券融资渠道逐渐被打开。二是高等级主体占比继续提升,中低评级信用主体逐渐退出债券市场。三是发行期限延续拉长趋势,主因发行人倾向于在低利率环境中,通过发行长期债券锁定较低的融资成本,优化债务期限结构。四是发行成本继续下行,不断刷新历史新低,以5年期中票为例,2025年上半年AAA级、AA+级、AA级及以下主体平均票面利率分别环比下行17基点、3基点、10基点。

金融债(不含政策银行债)方面,一季度金融债发行规模偏低,二季度科创债发行主体范围扩容至银行等金融机构,带动金融债供给规模明显增长。2025年上半年金融债净融资规模5534亿元,较2024年下半年、2024年同期分别减少2084亿元、增加917亿元。为缓解净息差收窄、盈利能力下降带来的资本充足率压力,银行继续加大发行二永债补充资本,2025年上半年二永债净融资额7960亿元,较2024年下半年、2024年同期分别增加826亿元、2674亿元。

二级市场收益率

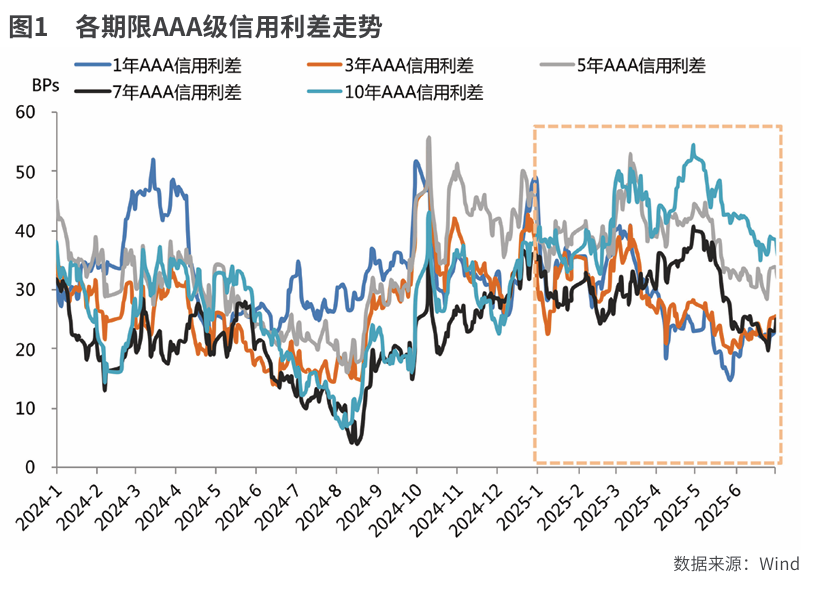

2025年上半年,AAA级信用债收益率跟随利率债收益率先上后下,利差表现分化,短端信用利差小幅收窄,中长端则明显走扩。主因上年末利率债收益率迅速下行屡创新低后,市场失去锚点对后续债市走势分歧较大,加之一季度资金面明显收紧,市场情绪谨慎,对长端信用债需求减少。一方面,理财受制于平滑净值手段整改,对流动性要求更高、注重回撤管理,更加偏好短端信用债;另一方面,保费增速放缓、长久期利率债放量,进一步压缩保险对长端信用债的配置需求。

等级利差方面,因市场对流动性的要求更高,各期限等级利差中枢多走扩。但化债政策继续夯实市场对2027年6月前到期的城投债信仰,为增厚收益,投资者继续下沉1年期的中低评级信用债。此外,长久期低评级信用债因为交投太过清淡,估值更新滞后,等级利差被动收缩。

从月度走势来看,年初至2月中上旬,受益于上年末利率债收益率大幅下行,信用债比价优势凸显,信用利差震荡收窄。2月下旬起利率债收益率大幅上行,引发部分债基遭受赎回压力,加之临近季末股份行和城商行大量卖出信用债,各期限信用利差明显走扩。4月特朗普“对等关税”超预期,避险情绪升温推动资金流向债市,信用利差开始从3月的高点回落,但长久期信用利差压缩幅度有限。5月信用债供给缩量,加之存款利率下调后市场开始交易存款搬家到理财的预期,引发高等级信用债抢配行情,信用利差全面压缩至年内低位。6月信用利差呈窄幅震荡行情。

境内信用债违约情况

上半年中国境内信用债违约规模65亿元,较2024年同期、2024年下半年分别大幅减少90亿元、21亿元。展期方面,上半年共有7家企业展期,涉券规模52亿元,较2024年同期、2024年下半年分别大幅减少317亿元、100亿元。

上半年无国企境内债违约,高评级主体违约占比明显减少,企业违约及信用事件的发生更多体现在个体层面的信用瑕疵,主要包括经营造血能力弱化、逆势投资推高债务、外部融资困难等。房企违约仅有一家,涉及的债券已于2024年4月展期。

下半年违约或仍将呈现“规模小、行业分散”的特征。

一方面,境内信用债到期压力较小。2025年下半年境内非金融信用债(剔除短期融资券)总到期量3.1万亿元,较2024年同期、2025年上半年分别减少1.3万亿元、1.2万亿元。其中,已违约主体涉及债券38亿元,未违约但现存展期债券主体涉券81亿元。

另一方面,低利率环境有利于发债主体借新还旧。以AA级3年期主体中票为例,2025年上半年平均票面利率为2.54%,较2024年下半年下行13个基点,续创历史新低。同时,存款利率下行造成的存款搬家加大非银机构配置压力,而上半年政府债发行前置透支下半年政府债供给规模,城投债净融资规模持续收紧,非银机构配置除城投债以外其他信用债的意愿将增加。

后续关注点

一是在地产销售回落的背景下,房企风险可能继续出清。进入5月,持续逾半年的“930小阳春”行情消退,地产销量和价格再度转弱,开发资金降幅重新扩大,开发投资累计同比也长期维持在-10%左右。此外,上半年地产债平均超额利差较2024年下半年走扩10个基点,说明投资者认为房地产行业的信用风险有所增加。需关注行业持续磨底期间,房企风险继续出清的可能性。

二是关注境外债重组重整进展。2025年以来房企境外债重组重整进展加快,据《中国房地产报》报道,截至6月11日,已有17家房企债务重组或企业重整方案成功获批,其中金科、世茂、旭辉分别涉券规模约1470亿元、825亿元、379亿元;另有不少于12家房企债务重组取得了重要突破。需继续关注房企债务重组重整进展,相关房企偿债压力大幅降低后能否将有限的现金流用于恢复正常经营,实现良性循环,以及整合的过程中房企经营、管理、财务上发生变化所带来的不确定性风险。

三是城投平台资产划转增多。化债政策支持下,城投公募债违约的风险很低。值得注意的是,随着2027年6月退平台时间节点逐渐接近,加之发债门槛进一步提升,各地资产划转行为增多。部分城投通过参控股地方国企、介入经营性领域加速转型,但投资收益率相对一般。此外,产业类资产划出城投合并报表的现象也密集出现,主要划转对象为政府、相关产业公司以及科创平台,经营性资产的下降或对非标融资造成负面冲击。

四是关注出口相关行业弱资质民企信用风险。特朗普“对等关税”公布以来,中国出口相关行业的不确定性增强,2025年二季度中国对美出口单月同比增速分别为-16%至-35%。预计后续关税政策将仍有反复,出口导向性企业的经营环境恶化,同时人民币升值趋势进一步缩减企业收益,或导致部分弱资质民企资金链断裂。需关注出口占比较高行业,如机械设备、家用电器、纺织服装、轻工制造等行业相关民企债券的信用风险。

(作者系中国建设银行金融市场部业务副经理,本文仅代表作者本人观点,与所在单位无关,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号