出口增速的持续超预期,不仅仅是短期“抢出口”“抢转口”的影响,也体现了中国出口多元化和产品竞争力的提升。“反内卷”的价格效应已经初步显现,但还没有完全体现到PPI和CPI上,投资者需要对此抱有耐心,PPI或将逐步进入上升周期。

自2024年年底以来,市场对出口一直都有担忧。在4月初特朗普的“对等关税”推出后,这种悲观达到了极致。但现实却是出口频频超预期,为何中国出口能够“逆袭”呢?

海关总署公布的数据显示,1-7月出口(以美元计价)同比增长6.1%,好于2024年5.8%的增速;7月出口(以美元计价)同比增长7.1%,增速比6月明显提升了1.2个百分点,大幅好于预期。此前市场的普遍预期是,7月出口增速将比6月回落。

这里面可能有一定程度的“抢出口”“抢转口”的影响,但更主要的原因是中国出口的日趋多元化,其他地区的强势增长弥补了对美出口的下降,以及中国产品竞争力的不断增强。

此外,国家统计局公布的数据显示,7月全国居民消费价格(CPI)同比持平,1-7月平均CPI比上年同期下降0.1%;7月全国工业生产者出厂价格(PPI)同比下降3.6%,1-7月平均PPI比上年同期下降2.9%。7月核心CPI环比上涨0.4%,同比上涨0.8%,涨幅比上月扩大0.1个百分点,为2024年3月以来的最高水平。

核心CPI的持续回升,体现了内需持续恢复的带动。但食品、能源等价格水平仍持续偏低,从而对整体物价水平形成拖累。当前破解整体物价水平偏低的矛盾需要双管齐下,一方面,继续扩大有效需求,推动核心CPI回升;另一方面,通过“反内卷”的落实,推动内卷行业的价格水平回归合理水平。

在“反内卷”的推动下,近期的一些现货商品价格已经有所回升,但要体现在PPI上可能还存在一定的滞后。后续随着“反内卷”政策的进一步推进,物价水平回升值得期待,我们需要对此保有一定的耐心。

出口多点开花

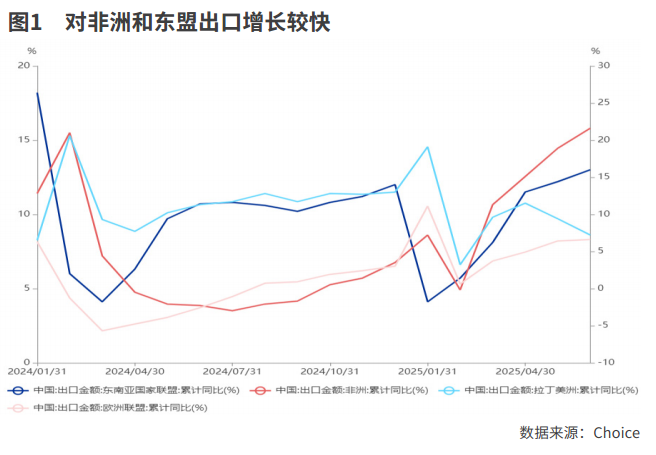

自美国4月实施“对等关税”以来,中国对非洲、东盟和欧盟的出口增速持续偏强,增速明显超出整体,对冲了对美出口的下降。1-7月,中国对非洲、东盟和欧盟的出口增速分别为25.9%、14.8%和8.2%,而对美出口增速为-11.6%。

华创证券估算,从7月单月来看,出口主要区域中,拉动前三分别是东盟、非洲和欧盟,合计拉动7月中国出口同比增速6个百分点,对6月出口增速的拉动为5.5个点。

对非洲出口的超预期增长,不太可能是“抢转口”,因为中国对非洲出口与美国从非洲进口量级上差别过大。中国对非洲一个月出口约为190多亿美元,而美国从非洲一个月进口仅30多亿美元。

华创证券分析认为,中国对非洲出口增速持续抬升的贡献主要源自车辆及零附件。除此之外,贱金属及其制品、化工产品对非洲出口增速也有不同幅度的抬升。

对东盟的出口里可能存在一定的“抢转口”,但也属于很难验证的猜测成分。对欧盟出口的走强,一方面,欧洲央行上半年持续降息对经济的复苏有所支撑;另一方面,欧盟的市场在一定程度上对美国市场形成替代。

出口增速的韧劲频频超出市场预期,很大程度上市场可能高估了关税的负面冲击,而低估了中国持续扩大对外开放积累的长期贸易优势。

一方面,通过积极优化国际市场布局,中国的贸易伙伴更加多元化,这种多元化和分散化的出口结构,增强了外贸抵御冲击的能力。东盟已经连续5年是中国的第一大贸易伙伴。2024年,中国与共建“一带一路”国家的贸易比重已经超过了50%。此外,中国对美出口,占总出口的比重从2020年的17.4%下降到2024年的14.7%。

另一方面,中国借助产业链的优势,产品的竞争力不断增强,这也增加了外贸的韧劲,这在疫情期间体现得尤为明显。在疫情冲击初期的2020年和2021年,全球各国生产受到较大冲击,而中国借助强大的产业恢复优势和竞争力,出口份额明显提升。2020 年和 2021 年中国出口占全球的份额分别为 14.7%和 14.9%,比疫情前大幅提升了2个百分点左右。

8月12日,中美斯德哥尔摩经贸会谈联合声明发布,宣布自8月12日起再次暂停实施针对彼此商品的24%关税,为期90天。这将有利于对美出口的恢复,不过后续还需关注中美贸易谈判的进展。此外,华创证券还指出,未来整体出口的变化需重点关注东盟的转港效应、非洲的车辆消费,以及欧盟的制造业复苏情况。

此外,7月进口增速超预期回升至4.1%。过去很长一段时间,进口都相对低迷,这体现出国内有效需求不足的特征。随着上半年中国经济的超预期增长,消费得到一定程度的恢复,这有可能会逐步传导至进口。

对反内卷的效果要有耐心

7月PPI的增速是低于市场预期的,因为7月一些现货商品价格在“反内卷”政策的影响下,已经有不小的上涨。为何没有体现在PPI中呢?这里面可能存在一定的滞后性。

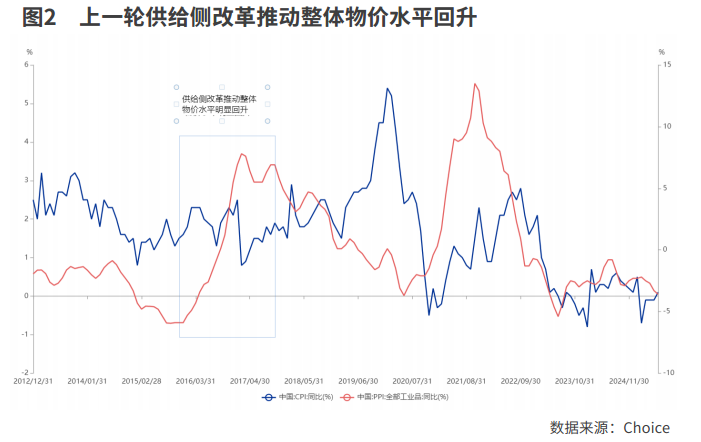

实际上,反内卷的价格效果已经有初步显现,只是还没有完全体现到PPI上。自6月以来,南华商品指数已经上涨了约8%;期间多晶硅期货价格一度飙升约80%,碳酸锂期货价格一度上涨近35%。

华创证券判断,PPI同比增速或将开启第二轮回升周期。本轮PPI同比的下行周期始于2021年10月,从高点的13.5%下行至2023年6月的最低点-5.4%,历时20个月。此后从2023年7月开始第一轮回升,到2024年7月升至-0.8%,历时13个月。从2024年8月至今开始回踩。PPI同比的回踩周期大概率已结束,主要基于以下几个原因:

第一,低基数的影响。2024年8月和9月,PPI环比分别下跌0.7%和0.6%,为2025年后续两个月PPI同比的回升提供了非常有利的低基数条件。

第二,“反内卷”或将带动国内市场竞争秩序持续优化,进而带动相关行业价格改善。本轮“反内卷”的政策部署层次高、涉及的行业范围广,市场竞争秩序的持续优化会带动相关行业价格改善,这在7月份的物价中已经有所体现,根据国家统计局的解读,“煤炭、钢材、光伏、水泥和锂电等行业市场竞争秩序持续优化”,相关行业价格降幅较上月明显收窄。

第三,经济循环的改善,也预示PPI同比的触底回升。华创证券构建的经济循环领先指标“企业与居民存款增速剪刀差”是PPI的一个很好的领先指标。在宏观政策持续发力、适时加力的带动下,目前该指标已连续6个月上行,指引PPI同比大致将从三季度开始趋于回升。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号