存款由居民向权益市场搬家的现象,反映出投资者在无风险收益率下行的环境下,资金由储蓄被动挤出后风险偏好的提升。未来,以国有大行为代表的红利资产较无风险利率仍具性价比,而银行基本面修复仍取决于政策的落地实效,红利逻辑受政策推动则进一步强化。

7月新增社融1.16万亿元,同比多增3864亿元。

人民币贷款转为负增长,政府债贡献社融主要增量。7月,人民币贷款减少4263亿元,同比多减3455亿元。新增政府债1.24万亿元,同比多增5559亿元,支撑社融增速继续上行。7月,政府债发行规模2.44万亿元,较2024年同期多增7328亿元。企业债增加2791亿元,同比多增755亿元。新增非金融企业境内股票融资505亿元,同比多增274亿元;表外融资同比多减910亿元,其中,未贴现银行承兑汇票减少1638亿元,同比多减563亿元。

信贷季节性偏弱,居民与企业贷款需求仍待修复。截至7月末,金融机构人民币贷款余额同比增长6.9%,较上月下降0.2个百分点。7月单月,金融机构人民币贷款减少500亿元,同比多减3100亿元,预计主要受信贷投放季节性因素叠加需求疲软的影响。

居民部门贷款减少4893亿元,同比多减2793亿元;其中,短期贷款减少3827亿元,同比多减1671亿元,7月末发展改革委表示第三批国补资金已下达,叠加8月个人消费经营贷贴息政策落地,有利于促进居民短贷需求改善;中长期贷款减少1100亿元,同比多减1200亿元,预计主要受7月房地产销售偏弱以及提前还贷的影响,1-7月百强房企销售额同比-13.3%,按揭早偿率环比上升0.6个百分点至10.1%。

企业部门贷款增加600亿元,同比少增700亿元;其中,短期贷款减少5500亿元,与2024年同期持平,中长期贷款减少2600亿元,同比多减3900亿元,仍受累化债与弱需求。票据融资增加8711亿元,同比多增3125亿元,在信贷偏弱的环境下,票据冲量现象明显。

M1、M2增速继续提升,非银存款大幅多增。7月,M1和M2同比分别增加5.6%、8.8%,环比分别提高1个百分点、0.5个百分点。M1-M2剪刀差为-3.2%,环比收窄0.5个百分点,资金活化程度继续提高。7月末,金融机构人民币存款同比增长8.7%,增速环比提升0.4个百分点。

7月单月,金融机构人民币存款增加5000亿元,同比多增1.3万亿元;其中,居民存款减少1.11万亿元,同比多减7800亿元;企业存款减少1.46万亿元,同比少减3209亿元;财政存款增加7700亿元,同比多增1247亿元。

值得注意的是,7月非银存款增加2.14万亿元,同比多增1.39万亿元,预计受资本市场活跃的影响,存款搬家现象有所显现,7月上证指数上涨3.74%,全市场成交额为24万亿元,环比增长46.59%,换手率环比提升13.6个百分点。

信贷受短贷冲量透支

7月人民币贷款负增长500亿元,同比多减3100亿元,贷款余额增速为6.9%,较6月下降0.2个百分点。需求尚未扩张同时其余因素亦制约信贷增长:第一,7月信贷投放易受季节性影响,季末月银行易有冲贷行为,随后于7月放缓,用于冲量的短期贷款到期偿还拖累读数;第二,企业在“反内卷”环境下削减资本开支,缩减了融资需求;第三,置换债发行年内虽前置但7月仍持续发力,企业中长期贷款增速受此影响。

从结构上看,居民、企业需求双弱,票据冲量形成支撑。7月企业贷款增加600亿元,短期贷款、中长期贷款分别减少5500亿元、2600亿元,中长期贷款负增长为多年来首次。短贷增长压力主要源于部分银行于6月末配合银行考核而冲量短贷投放,7月初随即偿还;而中长期贷款增长受债务置换影响,同时反内卷亦挤出部分低效空转贷款,对拖欠企业账款的清理也阶段性压降部分企业信贷需求。

信贷受短贷冲量透支,反内卷亦压降融资空间,票据贡献主要信贷增量,7月信贷贡献主要来自票据同比多增3125亿元,月末票据利率下行已提前预示信贷投放偏弱。从居民端来看,短贷及中长贷均减少,短贷减少幅度更大,或反映前期银行在价格战内卷过程中,短贷冲量透支了部分需求,伴随贴息政策释放真实消费需求亦有望提振,而中长贷偏弱反映按揭需求仍待改善,尤其是部分二、三线城市房价尚未企稳过程中,居民观望情绪居多。

社融增长与信贷增长背离,政府债发力下金融支持实体主要方式为直接融资。7月社融新增1.16万亿元,同比多增2893亿元;存量增速为9%,较6月上升0.1个百分点,社融增速自一揽子金融政策发布后持续有升。社融贡献仍主要来自政府债券,信贷仍为主要拖累项,当前社融与信贷增速呈现背离,或代表金融对实体经济支持主要方式由间接融资(贷款)向直接融资切换,结合“反内卷”政策下低息低效贷款的逐步压降,未来信贷数据对经济反映程度或趋弱。

综合来看,未来政府债继续成为新增社融的重要拉动分项。7月政府债新增1.24万亿元,为多年来同月最高水平,同比亦多增5559亿元,年内政府债发行虽前置但7月仍维持高位,后续发行节奏大概率放缓,政府债对信贷的替代效应或逐步减弱。

社融口径人民币信贷同比少增2237亿元,信贷仍拖累社融增长,但二者对实体经济支持力度相同,故需理性看待政府债对信贷的替代效应。此外,在价格方面,7月新发放企业贷款、个人住房贷款利率分别为3.2%、3.1%,低息贷款的逐步压降或使新发利率企稳。7月企业债融资新增2791亿元,同比多增755亿元,科创债发行提速亦贡献社融增长。

值得关注的是,7月存款延续活化迹象,但并非预示经济活跃度提升,更多反映居民存款向权益市场迁徙。7月,M2同比增长8.8%,环比上升0.5个百分点;M1同比增长5.6%,环比大幅提升1个百分点。M1增速大幅回升同时M2-M1剪刀差收窄,存款虽呈活化迹象但并非反映实体经济活跃度提升。

2024年同期受手工补息整改影响,活期存款挤水分致使基数较低;在政府债券大幅多增的环境下,财政存款同比多增1247亿元幅度有限,或体现财政对实体部门的支出加速,尤其是化债资金下拨后堆积在企业活期账户上将推升M1。

非银存款同比大幅多增1.39万亿元,结合居民存款同比多减0.78万亿元,存款由居民流向非银部门特征明显,而受制于理财增长偏弱,推测资金主要受风险偏好提升的影响,部分高息存款到期后流向权益市场。

存款非银化趋势显现

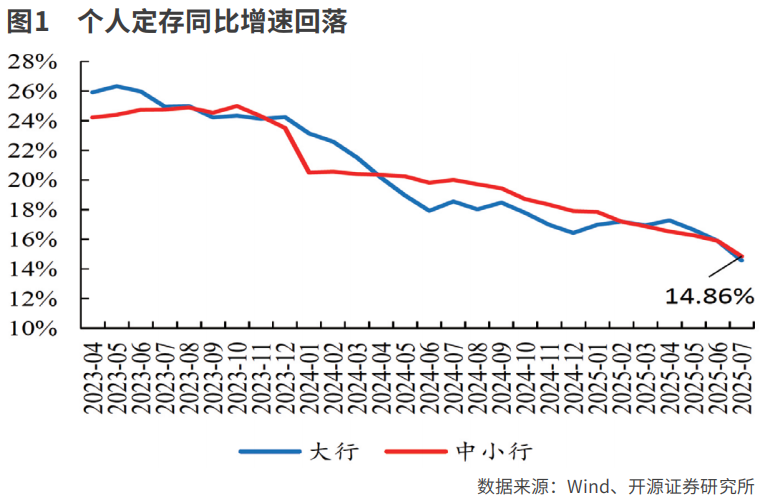

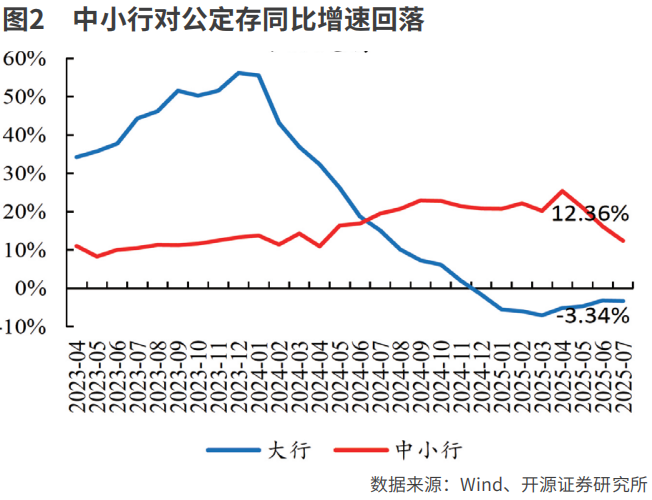

2025年7月,国有大行、中小银行的存贷款增速差均边际向上,负债压力边际减轻。从负债端来看,非银存款高增,国有大行增幅高于中小银行,存贷差延续修复。

国有大行存款增量主要由非银存款贡献,国有大行存贷增速差收窄,主要是贷款偏弱的同时受到2024年“手工补息”存款叫停的低基数影响。7月,国有大行存款同比少减6230亿元,主要为非银存款同比多增1.2万亿元贡献。8月,国有大行融出增加,但为何同业存单(NCD)发行利率仍然较高?主要是存款逐渐“活期化”后国有大行流动性指标短期承压导致。

7月,国有大行非银存款同比高增21.86%,环比大幅上升,明显高于中小银行的8.24%。国有大行负债端阶段性存款活化及非银化或降低流动性覆盖率(LCR),使得国有大行主动拉长NCD发行期限以改善指标。若后续股市情绪持续较高,国有大行或仍保持同业存款力度,因非银存款匹配长资产能力较差,国有大行承接长债的空间或受一定的影响。

另一方面,中小银行存款增量主要由对公活期、非银存款贡献。中小银行存贷差增速继续向上拉大,主要是贷款偏弱叠加存款持续高增。7月中小银行存款同比多增3849亿元(2024 年同期当月为负值),其中,单位活期存款同比少减4010亿元,非银存款同比多增3000亿元,增幅远低于国有大行的1.2万亿元。

股市行情推动存款活化,更利于国有大行的存款增长,主要由于国有大行具有结算和托管等账户的优势,活期存款的黏性更强。低利率时期若存款活期化不断延续,未来中小银行负债流出压力或增大。

从资产端来看,信贷需求偏弱、票据冲量明显,继续承接政府债,国有大行和中小银行票据冲量特征明显,反映信贷需求仍偏弱。7月,国有大行、中小银行票据融资同比分别多增2124亿元、933亿元,而贷款均同比少增。国有大行、中小银行债券投资同比明显多增,或说明其继续配合财政发力承接政府债;国有大行、中小银行买入返售资产同比下降较多,主要是由于权益市场行情持续,7月中下旬银证转账冻结部分存款,银行流动性压力增大,净融出量减少。

下阶段银行资产负债关注点在于,股市行情持续高涨的情况下,存款“活化”带来流动性压力。目前,存款低利率和股市情绪持续同时存在,需关注存款“活化”的流动性压力。银行逐渐进入稳息差的关键阶段,在低利率叠加低息差的背景下,部分银行会选择拉大资产负债久期错配,但这对银行账簿资产可能隐含较高利率风险,如何平衡风险和收益是关键问题。

7月非银存款高增,显示存款搬家现象,并且随着定存的集中到期(尤其是2025年四季度),存款流出转化为非银存款,或增大银行负债管理压力。目前来看,需密切关注2025年下半年至2026年上半年定存集中到期后的转移路径和速度。

低利率时代的价值重估,银行的稳定红利属性具有稀缺性。在低利率大资管时代,居民财富或向稳定股息权益方向转移,继续看好经济动能的稳步回升以及银行估值的抬升。

2025年,银行经营业绩基本保持稳定,主要基于资产负债结构优化、息差降幅收窄、零售风险可控、债券流转贡献业绩等几方面因素的考虑。随着下阶段无风险收益率的下行,银行红利属性将获得加持,保险中长期资金、公募低配资金等或将继续推动银行板块行情持续。

当前金融对实体经济的支持,增量部分以直接融资为主,信贷数据反映的信息有限,而存款由居民向权益市场搬家的现象,亦反映投资者在无风险收益率下行的环境下,资金由储蓄被动挤出后风险偏好的提升。未来,以国有大行为代表的红利资产较无风险利率仍具性价比,而银行基本面修复仍取决于政策的落地实效,如财政贴息等政策的发力,将对银行信贷增长及息差稳定予以呵护,红利逻辑受政策推动则进一步强化。

从7月金融数据来看,政府债持续支撑社融增长,信贷需求仍偏弱。个人消费贷、经营贷贴息政策落地有望带来银行零售信贷的增长机遇。随着银行基本面积极因素的持续积累,未来业绩拐点可期。从投资角度而言,需要持续关注一揽子政策成效的释放,以及党的二十届四中全会、“十五五”规划改革措施等。结合多维增量资金加速银行估值的重塑,红利策略仍然稳固,稳增长驱动银行估值修复,可继续看好银行板块的红利价值。

(作者系资深投资人士。文章仅代表作者个人观点,不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

更多

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号