视涯科技专注硅基OLED微显示屏,技术指标行业领先,获歌尔、小米等投资,目前正冲刺科创板IPO。

近年来,国务院等部门相继出台了一系列政策,要求重点推动硅基OLED等微显示技术升级、全面提升微显示器件、配套微显示驱动芯片等虚拟现实关键器件,加速VR/AR在多行业场景的融合。作为一家以硅基OLED微型显示屏为核心业务的企业,视涯科技股份有限公司(以下简称“视涯科技”)借政策东风,凭借先进的技术实力与领先的工艺生产能力,打破了索尼在热成像、夜视仪等传统专业市场的垄断,同时快速抢占全球XR市场份额,目前已成为全球第二、境内第一的微显示整体解决方案提供商。

硅基OLED微显屏技术优势明显

视涯科技的硅基OLED微型显示屏是XR设备的核心硬件。通过对工艺、设备及材料等技术攻关, 在业内率先实现了全球首条12 英寸硅基OLED产线的规模量产,是全球少数具备硅基OLED“显示芯片+微显示屏+光学系统方案”全栈自研能力的科创企业。

作为国家级专精特新“小巨人”企业,视涯科技科技成果转化能力突出, 连续两年牵头承担工信部重大专项,以及上海市级产业转型升级、科技创新行动计划(元宇宙专项),并连续五年主导安徽省级科技创新与产业攻关类重点专项。其中,“超高解析度硅基OLED显示器件”项目作为2020年安徽省重点补短板攻关成果,打破了境外企业在该领域的长期垄断,技术水平达国际领先,填补了国内产业空白。

目前,公司主要客户覆盖字节跳动、影石创新、雷鸟、联想等行业头部企业。 其硅基OLED微型显示屏已形成0.3英寸至1.4英寸的丰富产品矩阵,核心参数表现亮眼——对比度最高达60万:1、分辨率4K、DCI-P3色域覆盖率超99%、全彩屏幕亮度超6000尼特,技术指标位居行业前列。

值得关注的是,视涯科技坚持“自主可控”路线,在持续攻坚关键技术的同时,积极培育国产装备与材料供应商,推动上游供应链多元化,强化产业链韧性。凭借技术壁垒与产业化能力, 视涯科技已成为境内第一、全球前二的硅基OLED制造商,在AI驱动XR设备应用爆发的背景下,为产业升级提供关键硬件支撑。

知名资本云集

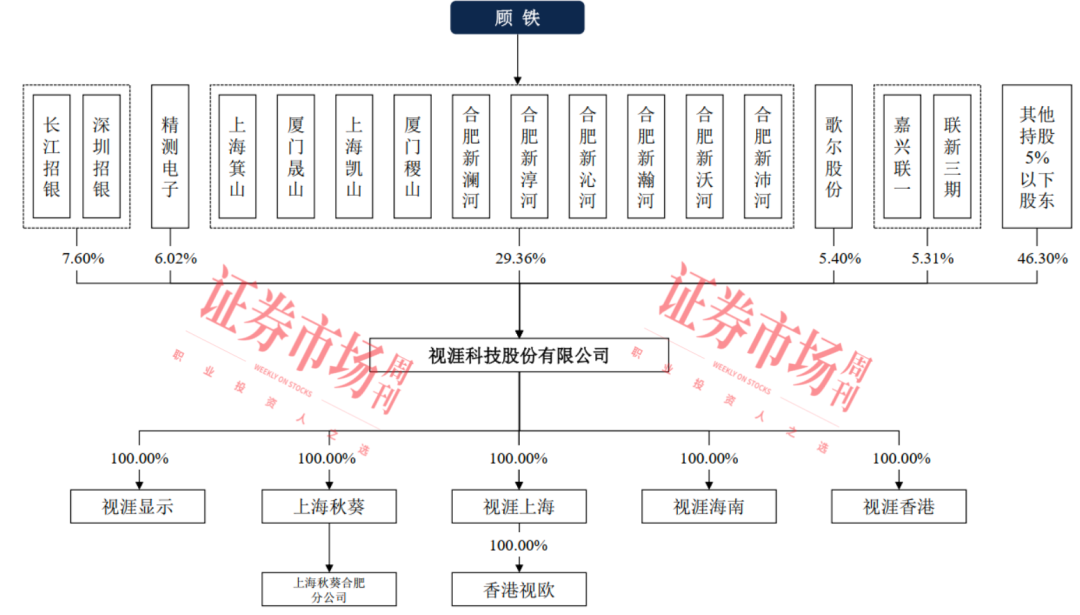

从股权结构来看,视涯科技的控股股东为上海箕山,实际控制人则为顾铁。 其中,上海箕山直接持有视涯科技1.41亿股,占公司股本总额的15.61%,但通过直接持股部分在公司股东会拥有54.35%表决权,其中原因在于视涯科技实施了特别表决权制度。

据招股书介绍,视涯科技的股份分为A类股份和B类股份,其中设置特别表决权的股份合计为1.27亿股A类股份,均为控股股东上海箕山持有。 扣除A类股份后,公司剩余7.73亿股股份均为B类股份。每份A类股份的表决权数量相同,为每份B类股份拥有的表决权的7倍。

上海箕山除通过直接持股在视涯科技股东会拥有54.35%表决权外,还通过控制的上海奕山担任公司股东厦门晟山、上海凯山、厦门稷山、合肥新澜河、合肥新淳河、合肥新沁河、合肥新瀚河、合肥新沃河以及合肥新沛河的执行事务合伙人,间接控制公司7.44%的表决权。结合特别表决权情况,上海箕山实际控制视涯科技61.79%的表决权,对公司的经营管理以及需要股东会决议的普通事项具有控制权。

顾铁持有上海箕山100.00%股权,通过上海箕山及其控制主体可合计控制视涯科技29.36%的股份。 结合特别表决权的设置安排,顾铁通过上海箕山合计控制表决权比例为61.79%,为视涯科技实际控制人。

从股东情况来看,精测电子(300567.SZ)为第二大股东,持有公司6.02%的股份,歌尔股份(002241.SZ)为第三大股东,持股比例为5.40%。 此外,包括小米、激智科技、中网投、嘉兴联一、长江招银、中金启辰、华金丰盈、元之芯、上航产投、华信九号、新站产投、国耀创投等知名公司或基金均在视涯科技的股东名单中。

附图:视涯科技股权结构图

数据来源:招股书

在诸多资本的青睐之下,视涯科技估值也水涨船高。 以2023 年3月完成股份制改造后的第一次增资为例,视涯科技总股本由11143.74万股增加至12376.24万股,新增的1232.50万股由歌尔股份、泉州海丝谨裕、泉州海丝丰裕、扬州芯满天、杨旭明、济南德视、合肥鑫元以及无锡源扬以人民币11.06亿元认购,新增股份的价格接近90元/股,公司总估值超过了110亿元。 此后,公司还经历了多次股权转让,除部分特殊性质的股权转让外,公司整体估值基本稳定在100亿元左右。

暂未盈利

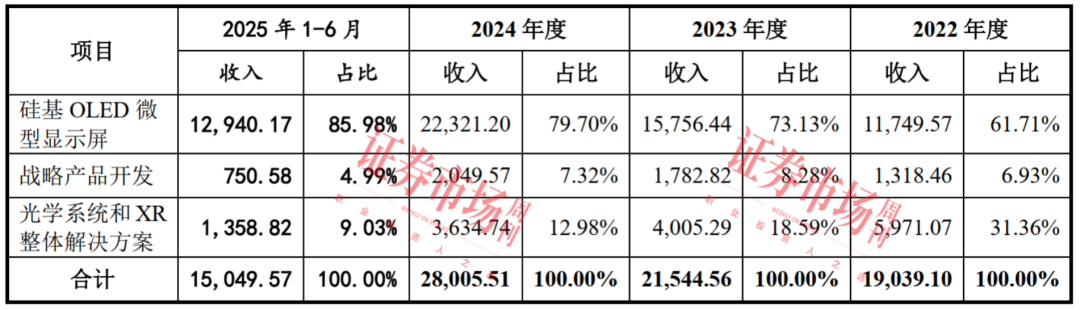

据招股书披露,2022年至2025年1-6月各期,视涯科技实现的主营业务收入分别为1.90亿元、2.15亿元、2.80亿元和 1.50亿元,其中, 硅基 OLED 微型显示屏产品收入占公司主营业务收入的比例为61.71%、73.13%、79.70%和85.98%,为公司主营业务收入的主要来源。

附表:视涯科技收入构成情况(单位:万元)

数据来源:招股书

视涯科技收入由三大业务贡献,分别是硅基OLED微型显示屏、战略产品开发、光学系统和XR整体解决方案,其中硅基OLED微型显示屏的收入持续增长。 公司表示,“增长主要源于下游领域需求的持续释放,及通过不断导入新客户进一步拓展市场份额。”从收入来源看,相关收入主要来源于VR/AR眼镜领域,客户包括行者无疆、立景创新、雷鸟等。

战略产品开发收入虽然也有所增长,但收入占比却有一定波动,报告期内占比分别为6.93%、8.28%、7.32%和4.99%。

相比之下,光学系统和XR整体解决方案的收入呈现下降趋势, 2022年的收入尚有5971.07万元,2023年已下降至4005.29万元,2024年进一步降至3634.74万元,2025年1-6月为1358.82万元。公司在问询答复函解释称,“2023年以来,公司基于战略规划主动推进业务聚焦,将核心资源集中于硅基 OLED 微型显示屏主业,光机系统方案收入占比有所降低。”

利润方面,据招股书披露,报告期内,视涯科技扣除非经常性损益后归母净利润分别亏损2.79亿元、3.64亿元、3.08亿元和1.43亿元。 对此,公司在问询函答复中表示:“受行业阶段性特征影响,发行人尚处于前瞻性投入阶段,前期固定资产投入规模较大、产线规模效应待充分凸显,叠加报告期内研发投入及股份支付费用较高,部分战略客户订单尚未转化等因素,综合导致发行人报告期内尚未实现盈利。”

此外,视涯科技在招股书中还表示,报告期内,随着AI产业应用加速落地,公司营业收入持续增长。 但一方面,硅基OLED行业系典型的资金密集、技术密集、人才密集行业,当前公司房屋建筑物与机器设备等折旧金额较高,部分产线处于建设阶段尚未达产,且公司为维持技术和产能竞争优势,将持续加大研发和建设投入。另一方面,AI产业仍处于高速建设阶段,产业爆发式增长的时点可能推迟。因此,若未来产业增长、公司产品市场拓展的速度不及预期,则经营业绩不能保证持续增长,短期内或无法覆盖未弥补亏损,公司将存在未来一定时期内无法盈利或进行利润分配的风险。

报告期各期,视涯科技的经营活动现金流量净额为-22342.61万元、-28677.92万元、-7562.28万元和22187.86万元,2022年至2024年为净流出。 公司对此表示:“如公司无法在未来一定期间内实现盈利或筹措到足够资金,将可能对公司资金状况、业务拓展、人才引进、团队稳定、研发投入、市场拓展、生产经营持续性等方面产生不利影响。”

大量研发方面的投入是视涯科技业绩亏损的重要原因之一。 数据显示,报告期各期公司研发费用分别为23705.02万元、28729.54万元、26866.06万元和12073.90万元, 占营业收入的比例分别高达124.48%、133.35%、95.93%和80.23%。

对于巨额研发投入,公司表示,由于公司主要产品硅基OLED微显示屏的研发需要经过芯片设计、像素设计、显示屏设计等设计研发环节以及光刻阳极、OLED蒸镀等诸多工艺研发环节,研发结果存在一定不确定性, 如果公司研发项目未能按预期达到公司研发目标,或技术研发方向与行业发展方向及客户需求存在偏差,亦或发生技术成果转化不力、市场推广困难等不利情形,导致研发项目产业化不及预期甚至未能产业化,则可能影响公司的盈利能力及后续研发项目的开展。

值得注意的是,索尼在硅基OLED微显示屏市场具备先发优势并长期领先。作为行业的后发者,视涯科技在新市场、新客户开拓时面对与索尼的直接竞争。 对于行业内的竞争状况,视涯科技也有清晰的认识,其在招股书中表示:“与国际同业相比,公司在产品品类、资金实力、客户资源及议价能力等方面仍存在一定差距。同时国内行业竞争者,如京东方等企业也在加速布局硅基OLED产品。随着下游市场需求和行业竞争格局不断变化,若公司不能有效开拓全球战略级客户、增强资本实力、持续提升产品竞争力,则公司未来经营可能面临一定风险。”

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号