煤炭价格自6月末持续反弹至今,陕西煤业发布的相关经营数据也积极向好。目前,陕西煤业正聚焦构建“煤电一体化”发展格局。

作为以养鸡和养猪为核心业务的立华股份来说,“鸡弱猪强”或在三季度校正。

从立华股份半年报来看,2025年上半年,公司实现营业收入83.53亿元,同比增长7.02%;归属于上市公司股东的净利润为1.49亿元,同比下降74.10%。通过半年报可以看出,报告期内立华股份的黄羽鸡业务承压,生猪业务“量利齐升”成业绩亮点,养猪贡献了主要的经营利润。

黄羽鸡业务的承压主要是受价格下降影响,但公司有效降低成本抵御了产品价格波动风险。有机构预计,立华股份三季度业绩有望迎来拐点。

养猪业务收入同比翻倍

多因素叠加促量利齐升

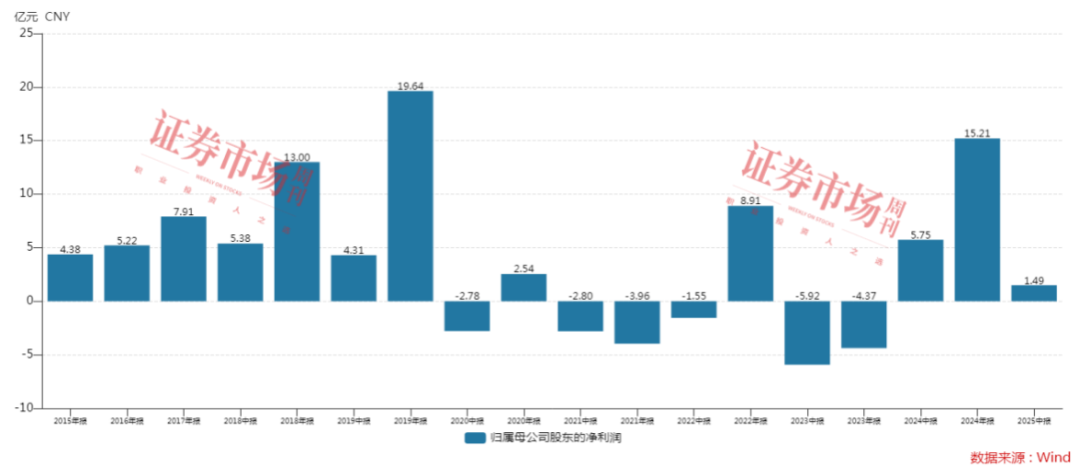

虽然立华股份2025年半年报归属上市公司股东净利润出现同比74%的下降,但公司依然保持2024年以来的盈利状态。通过Wind回看立华股份近年业绩,公司从2020年上半年到2023年期间,只有2022年归母净利润为正,其他报告期都是亏损状态。

2024年,立华股份的归母净利润再度转正,年报披露约为15.21亿元;2025年上半年,归母净利润依然维持盈利状态。

2015年至2025年年中立华股份归母净利润情况

半年报显示,公司业绩结构分化,呈现“猪强鸡弱”。报告期内,公司生猪业务表现亮眼,销售肉猪94.96万头,同比大幅增长118.35%,带动养猪业务收入同比增长117.65%至19.47亿元。

探寻公司养猪板块实现“量利齐升”的原因:一方面,猪场产能利用率提升和投苗量增加驱动出栏量高增;另一方面,生产成本持续改善,上半年肉猪完全成本已降至12.8元/公斤,从而导致盈利能力突出。公司在半年报中还强调,肉猪的成本未来仍有进一步下降空间。

据国家统计局数据,2025年上半年生猪出栏、存栏同比增长,全国生猪出栏36619万头,同比增长0.6%;第二季度末,全国生猪存栏42447万头,同比增长2.2%;能繁母猪存栏4043万头,同比增长0.1%,目前为正常保有量的103.7%。

2025年一季度行业供需结构稳定,猪价平稳运行,二季度起价格小幅下降。由于原料价格相对低位运行叠加饲养技术提升等因素,行业成本中枢下降,产业仍保持着较好的盈利能力。

此外,立华股份在半年报中还表示,下半年,随着国家“反内卷”政策效果显现,养猪行业势必呈现更为健康的发展态势。

华西证券表示,立华股份于2011年成立宿迁市立华牧业有限公司,开始布局生猪养殖业务,生产区域主要集中于江苏、安徽、山东等地,配套有核心育种场、扩繁场、公猪站、种猪场、商品猪场和饲料厂等设施。历经周期考验,2024年公司生猪出栏量达到129.8万头。

“2025上半年公司销售商品肥猪接近95万头,销售仔猪15万头,公司规划2025年生猪出栏量将达到200万头。2025年以来,公司生猪养殖完全成本显著下降,随着公司成本下降及出栏量增长,生猪养殖业务将成为公司未来收入和利润的重要增长点。”华西证券进一步研判。

黄羽鸡市占率逐渐提升

部分退出或助供求改善

从另一个角度,立华股份是黄羽鸡养殖企业的龙头之一。在立华股份的收入结构中,猪业务板块的收入占到23.31%,而养鸡收入占到75.84%(今年上半年)。在黄羽鸡养殖中,2024年,立华股份与温氏股份合计市占率超过50%。或许因此,上半年受到黄羽鸡业务的拖累,公司的归母净利润出现同比大幅下降。

立华股份各项业务的收入情况(按产品、2025年上半年)

资料来源:同花顺

根据公司半年报,报告期内黄羽鸡行情低迷,价格承受较大下行压力。因消费不及预期叠加竞争加剧,行业陷入普遍亏损。不过,部分竞争力较弱的养殖主体积极性受挫且逐步退出市场,或许会改善供求关系。

而黄羽鸡业务为立华股份核心主业,业务增量主要来自华南、西南、华中等地发展中子公司的产能爬坡。半年报显示,2025年上半年公司销售肉鸡(含毛鸡、屠宰品及熟制品)2.60亿只,同比增长10.37%,市占率继续扩大。成本方面,由于饲料原料价格同比回落等原因,半年度肉鸡完全成本降至11元/公斤以内,保持着行业中较强的竞争力;价格方面,上半年黄羽鸡市场行情总体较为低迷,公司商品鸡销售均价同比下降18.40%,报告期该板块呈阶段性亏损。

不过公司表示,下半年黄羽鸡的传统消费量高于上半年,叠加节假日、旅游消费需求回升,公司养鸡业务经营情况有望迎来好转。

对此,华西证券认为立华股份的竞争优势在于:首先是产品差异大,构筑护城河。黄羽鸡不像白羽鸡只有两三个主流品种,全国有几十个地方品系,口味、毛色、出栏日龄、屠宰方式都不一样。黄羽鸡品种多样,消费的区域特征非常明显。目前公司已形成5大系列、20余个大类品种、30余个配套系的自主培育品种结构。其次,公司产能半数以上分布于华东区域,具有饲料成本优势。据公司公告,截至2025年上半年,公司合作农户7730户,其中53.80%分布于华东区域,华东区域为我国玉米、小麦主产区,同时也是进口玉米、豆粕到港后的第一集散地,另外华东聚焦了三分之一以上的饲料厂和油脂压榨厂,具备饲料成本优势。再次是规模优势,公司黄羽鸡单体规模大,按照2024年底黄羽鸡合作农户7109户,黄羽鸡出栏量5.2亿羽来看,单户农户年出栏量达到6.77万只。2024年公司黄羽鸡完全成本下降显著,2025上半年已低于11元/公斤,一定程度上对冲了上半年价格下降的影响,且未来随着价格回暖,将进一步增厚利润。黄羽鸡价格7月下旬开始显著上涨,三季度利润有望改善。

此外,公司财报还显示,报告期内,公司屠宰板块尚未盈利,但单位亏损持续收窄。公司依托湘潭、扬州、惠州、泰安、潍坊、合肥等地配套的屠宰加工厂,产能继续释放,上半年屠宰肉鸡4006.55万只,保持了较快增长,进而更好地服务于长三角、珠三角、京津冀等核心区域冰鲜市场,进一步挖掘优质冰鲜鸡的消费潜力,增强公司对行业周期性波动风险的抵御能力。

在8月19日公司的投资者关系活动记录中,有投资人问到公司今年的肉鸡屠宰目标,公司表示2025年半年度公司肉鸡屠宰量达4000万只,同比增长显著,年度争取目标为1亿只。目前公司已建成年屠宰产能1.35亿只,产能利用率的快速提升,带动了加工成本的下降。同时,公司加速拓展冰鲜鸡销售渠道,推动“毛鲜联动”增益增效,为产业链延伸提供支撑。

“对于公司未来黄羽鸡业务,在继续保持规划的增长速度的基础上,进一步将提升从育种到销售全程各环节的质量和效率作为工作重心,不断提升核心竞争力。尽管受行业周期和季节性因素影响,黄羽鸡行情波动幅度比较大,但产业运行仍保持着其内在规律,公司始终坚持扎实修炼内功,以确定性应对不确定性,对产业未来充满信心。”立华股份进一步表示。

坚持现金分红、双轮驱动

立华股份被卖方机构看好

从其多份财报显示,立华股份坚持现金分红,强化股东回报。在今年公司半年报中,公司按总股本计算派发现金红利83726964.10元(含税)。拉长时间看,Wind资讯显示,近3年,立华股份累计现金分红(含回购)10.30亿元,累计分红/年均利润的比例为85.41%。

半年报披露的业务分配情况

资料来源:公司财报

报告期内,立华股份坚定“双轮驱动”+产业链延伸,其贯彻执行双主业发展战略,继续稳健发展养猪产业,平滑行业周期性风险。此外,其各养殖单位为一体化子公司遍布全国,依托异地扩张战略拓展经营区域,有助于分散市场风险。接下来,该公司将进一步扩张黄羽鸡屠宰加工产业,拓展产品销售渠道,积极探索打造品牌护城河,加强熟食产品研发与推广,提升全产业链盈利能力。

截至报告期末,公司合作农户数量7730户,其中黄羽鸡业务合作农户数为7279户,公司生猪养殖业务合作农户数为341户,肉鹅养殖业务合作农户数为110户。各区域合作农户户数占总户数的比例分别为:华东区域53.80%,华南区域25.71%,华中区域11.59%,西南区域8.90%。报告期内,公司黄羽鸡、生猪以及肉鹅合作农户结算总收入9.39亿元,同比增长22.51%。

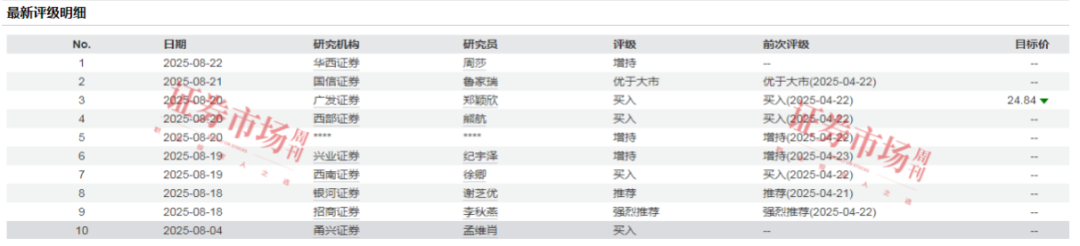

此外,在Wind的投资评级中,8月以来有10家机构对其分别给予“增持、买入、优于大势和强烈推荐”的评级。

立华股份投资评级

资料来源:wind

(本文已发表于8月30日《证券市场周刊》。文中提及个股仅做举例分析,不作投资建议。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号