虽然同样是3800点,但与以往几次3800点时相比,背后的经济基本面和资金面的“故事“已经截然不同。本轮经济复苏的主要驱动力是消费,而且经济发展的质量更高。当前市场存在长期资金托底,且投资者杠杆水平不高。

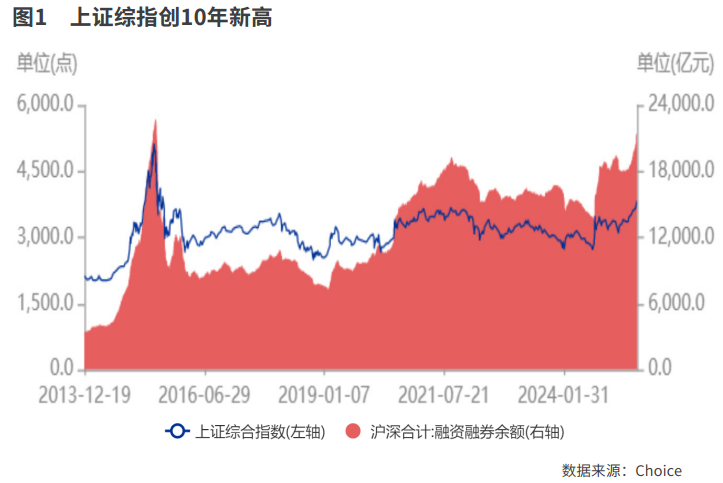

近期A股涨势如虹,截至8月25日,上证综指收于3883.56.76点,创下10年新高。这种上涨呈现加速之势,此前从3500点跨越到3600点用了三周,从3600点升到3700点也用了三周,而从3700点到3800点仅用了三个交易日。

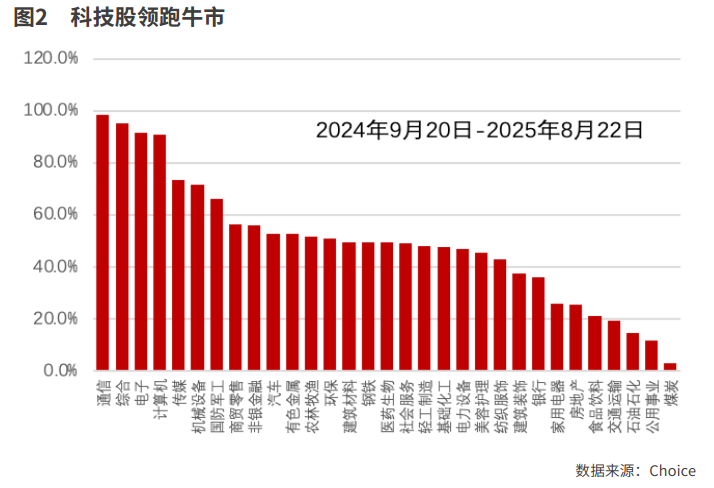

虽然市场弥漫在乐观情绪当中,但并不是所有投资者都皆大欢喜,市场的上涨结构化特征非常明显,科技股领跑整个市场。从各主要指数看,从2024年9月20日至8月22日,上证综指上涨39.8%,沪深300指数上涨36.8%,创业板指数上涨74.6%,科创50指数上涨92.5%;从各行业板块看,期间通信、电子和计算机涨幅均超过90%,而一些传统行业比如煤炭、石油化工、房地产、食品饮料均明显跑输大盘。

市场总是这样,几家欢乐几家凑,有人看到的是大好机遇,也有人看到的是风险。历史上,A股曾于2015年、2017年、2020年都曾来到3700-3800点的区域,最终都无功而返,这一次会不会不一样?

虽然同样是3800点,但背后的经济基本面和资金面的“故事”已经截然不同,此3800点非彼3800点。

经济复苏的主驱动力和经济发展的质量不同。前几次大盘站上3700点,都伴着随经济的复苏,但当时经济回升主驱动力是地产或基建,大周期至少在行情中前期是主力。但本轮经济复苏的主要驱动力是消费,经济发展的新质生产力含量更高,不论是2-3月份的DeepSeek催化的科技重估行情,5-6月的新消费、创新药的上行,还是7-8月的AI、算力等科技板块的爆发,都体现着高质量发展的方向。相反,旧动能的相关板块表现则相对乏力。

市场的资金驱动和杠杆不同。风险偏好的提升和流动性的宽裕是驱动市场的重要力量,随着市场的不断上涨,吸引了大量的资金进场:两融余额再度突破2万亿元,但与2015年有很高的场内场外杠杆不同,目前投资者的杠杆水平并不高。之前几轮牛市中,长线资金相对缺乏,容易形成涨得快跌得也快的羊群特征。而本轮行情存在几大长线资金压箱底,保险资金存在较大的增配股市需求,国家队会托底市场减少市场波动,居民存款搬家也才刚刚开始。

当然,市场高涨的情绪会产生局部的过头行为,也不意味着市场就没有风险了。当前经济有效需求不足的矛盾依然存在,“反内卷”能否顺利推进,并带动整体价格水平回升仍有待观察;中美经贸谈判还未落地,全球经济也在放缓,外部不确定性仍不可低估。所以,投资者在参与市场的同时,仍不可忽视风险。

经济发展质量更高

有投资质疑,目前经济复苏的强度似乎并不很大,能支撑市场上涨吗?经济增长速度只是股市基本面的一个侧面,更重要的是增长质量。在经济高质量发展的背景下,市场获得的支撑力会更强。

从美股几十年的历史可以看到,上世纪50-60年代,美国经济持续高增长,但股市也曾有过长期停滞不前;而上世纪80年代至今,美国经济增速下降至3%左右,股市反而持续的长牛,美股由几大科技巨头引领而不断攀升。

回看国内,过去几次牛市虽然伴随着更高的经济增速,但其主要驱动力是房地产或基建。而如今经济增速虽然没有以前那么高,但经济发展的质量却更高了。一方面,经济增长的主要驱动力变成了更可持续的消费;另一方面,资源在不断向科技和民生倾斜,新质生产力得到快速发展。

从信贷资源上可以清晰看到这种结构的变化。根据央行的数据,过去十年间,信贷投向结构发生深刻演变,主要驱动因素由重资产行业向高质量发展领域升级换挡,新增贷款结构已由 2016年的房地产、基建贷款占比超过60%,转变为目前的金融“五篇大文章” 领域(科技、绿色、普惠、养老、数字等领域)贷款占比约70%。

科技贷款多年来持续保持两位数以上增长,2025年6月,科技贷款同比增长12.5%,比同期本外币贷款增速高5.8个百分点。绿色金融为经济可持续发展和实现“双碳”目标提供有力支持,绿色贷款余额由2019年末的9.9万亿元增长至2024年末的36.6万亿元,年均增速超过20%。

资金杠杆水平不高

随着两融余额突破2万亿元,有投资者担心,是不是居民入市的杠杆率已经较高?2015年的牛市就是由于投资者杠杆水平较高,最后引发了流动性“踩踏”。

首先,2015年时,融资保证金比例下限要求是50%,即最大融资杠杆是2倍。而现在,融资保证金比例下限要求是80%,最大杠杆倍数变成了1.25倍。

其次,A股市场体量较2015年大了很多,两融余额占总市值的比例仍相对较低。2015年6月融资余额录得历史峰值2.3万亿元,当时A股流通市值约53万亿元,两融余额占A股流通市值的比约4.3%。目前A股流通市值已增至约90万亿元,两融余额占A股流通市值的比例仅为2.3%,持平略低于2014年以来2.4%的历史均值。

中金公司认为,2015年市场其他杠杆类工具如伞形信托、场外配资等较为活跃,当前A股市场杠杆类资金体量及占比明显低于2015年的水平。

最后,两融规模上行节奏也比较平稳,而且其持仓分散度更高。中金公司指出,与2015年新增融资资金明显相对超配金融地产不同,当前行业分布更分散、集中度更低。从近期融资净买入的情况来看,配置更偏向医药、电子、计算机、高端制造、军工等偏成长板块,同时有色金属、非银板块等受益于产业趋势及业绩弹性,获融资净买入也较多。

此外,本轮市场资金与以往最大的不同在于,有长线资金的保驾护航。过去几轮牛市,缺乏较持续的长线资金参与,这就导致资金容易受到情绪的影响,容易急涨急跌。但本轮市场的上涨,前有国家队的托底,市场锁住了下行的下线;后有保险资金不断增配股市的需求。而且从居民财富配置的角度看,将从过去主要配置房产,向更多配置金融资产转移,未来存款搬家会带来大量的长线配置资金。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号