风险偏好回升以及股票比债券更具有投资价值,吸引资金流向股市,形成股债跷跷板效应。未来A股的主升浪行情仍未结束,股债跷跷板效应将继续对债市形成压力。

2025年1-8月,中国债券收益率在2-3月、7-8月出现明显上行,10年期国债收益率在3月17日升至年内高点1.90%,8月18日升至近期高点1.79%。总体上看,2025年推动中国债券收益率上行的因素主要是刺激政策强化投资者预期,推动股市强势上涨,进而通过股债跷跷板效应施压债市。

展望后市,债市最大的利空来自于市场风险偏好回升。若风险偏好持续回暖,股市的吸引力进一步增强,“股债跷跷板”效应将继续对债市形成压制,需警惕由此带来的债市波动。

历史的经验

历史上曾有过多轮A股牛市的股债跷跷板效应。2000年以来的多轮A股牛市期间,股债市场呈现出明显的跷跷板效应。

在这些A股牛市周期中,上证综指的最大涨幅区间为31%-463%,10年期国债收益率多数时候随之明显上行,上行幅度在10-111个基点。不过,2014 年 7 月至 2015 年 6 月期间曾出现股债双牛的特殊情景,此类情况在历史上的出现概率仅为 17%。

本轮A股牛市自2024年9月24日开始,上证综指最高升至2025年8月22日的3826点,累计最大涨幅34%,创2015年8月21日近10年以来新高。同期10年期国债收益率回升至1.78%,仍远低于此轮牛市起点水平29个基点。

A股牛市有支撑

虽然上证综指的涨幅已达到34%,但预计不会成为此轮牛市的顶部,未来还将有更大的涨幅。

当前政府对A股市场高度重视,支持力度空前。2024年9月24日,人民银行宣布创设证券、基金、保险公司互换便利和股票回购增持再贷款工具,大力支持金融机构和上市公司增持股票。4月中美关税战升级时,中央汇金公司亮明类平准基金身份,带领金融机构和部分上市公司强力护盘,实现历史罕见的股市近十一连阳,5月上旬股市基本收复中美关税战之前的失地。2025年7月中央政治局会议要求,增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。一系列举措彰显了政府稳定并提振股市的坚定决心,支持力度远超以往。

政策红利叠加,催生牛市动能。在两个五年规划的交替期,政策红利往往成为股市牛市的重要推手。2005-2007年、2014-2015年和2020-2021年三轮牛市都出现在五年规划的交替年,因前一个五年规划收官要冲刺目标,后一个五年规划开局要铺开中长期蓝图,双重因素叠加可以形成政策红利,推动股市步入牛市行情。2025年恰逢“十四五”规划收官,加之2025年10月将召开二十届四中全会,研究制定“十五五”规划的建议。政策层面的强劲驱动力,将为股市后续上涨注入强大的动能。

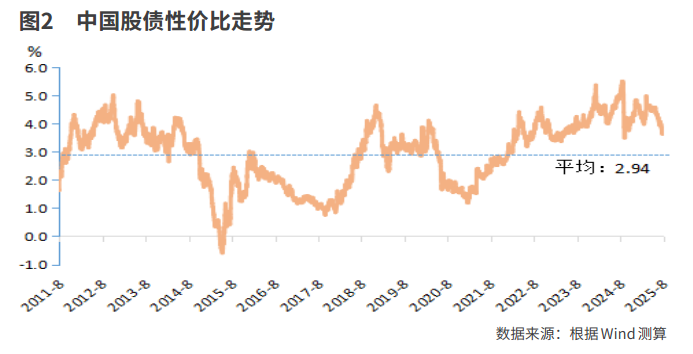

股票比债券更具有投资价值,吸引资金流向股市。2025年以来,10年期国债收益率徘徊在历史低位附近,较上年末最大下行幅度仅为8个基点,获取收益的难度显著加大。另一方面,A股市场呈现强势上涨的势头,在明显的赚钱效应驱动下,交易型机构资产配置策略已向股市倾斜。同时,随着房地产市场步入下行通道,银行存款利率调降至历史低位,居民财富配置逻辑随之转变,更多资金开始跟随股市上涨的节奏涌入资本市场。截至8月21日,股债性价比(1/沪深滚动市盈率-10年期国债收益率)为3.64%,仍明显高于2011年5月有数据以来的历史平均水平2.94%,显示股票比债券明显具有更高的投资价值,未来资金从债市流向股市的趋势仍将延续,为股市上涨提供重要的资金支撑。

未来债市走势受股债跷跷板效应的影响将较为显著。

值得注意的是,2014-2015 年的股市牛市中,债券收益率并未上行,反而出现了股债双牛的局面。出现这一特殊情景的主要原因在于,当时市场流动性极度充裕,且债券收益率处于历史高位——10 年期国债收益率处于历史91%分位数,投资债券能获得较高收益。在这样的背景下,资金分别涌入股票市场和债券市场寻找获利机会,从而形成了股债双牛的现象。

中国当前市场流动性同样较为充裕,8月DR007中枢为1.46%,仅高于 7 天逆回购利率6个基点,创历史新低。但与2014-2015年不同的是,当前债券收益率处于历史低位附近,10年期国债收益率1.79%仅为历史2.5%分位数,债券投资回报率过低,与股票投资相比性价比不高。因此,无论是机构的大类资产配置还是居民的财富配置,都会向股票倾斜,本轮债市受股债跷跷板效应的影响将较为显著。

后市展望

“十四五”即将收官,加之2025年10月将召开二十届四中全会,研究制定“十五五”规划的建议,这些都将为中国股市上涨带来政策驱动。预计A股的主升浪行情仍未结束,股债跷跷板效应将继续对债市形成压力。

回顾2025年 2-3 月债券收益率的上行,主要是由于人民银行加强流动性管控,当时利多债市的因素相对较多,包括中美关税战风险、机构配债需求旺盛以及经济数据偏弱等。而本轮收益率的上行,则主要源于市场风险偏好的回升,即使7月工业生产、投资和消费等经济数据多弱于预期,也难以阻挡债券收益率的上行步伐。未来,随着债券收益率上行突破关键点位,后续债券基金赎回可能增加,年内10年期国债收益率上行有望突破2025年3月高点1.90%,并向2.00%迈进。

8月12日,中美斯德哥尔摩经贸会谈联合声明,中美关税暂缓期再延期90天。下次到期日是11月10日,如果届时中美关税谈判进展不利,美国对中国再度举起关税大棒,不排除国内出台增量财政刺激措施,潜在增加财政赤字,以对冲外部压力对经济的负面影响。

根据2025年3月政府工作报告确定的财政赤字、特别国债和地方政府专项债的目标,考虑1-8月的发行情况,预计9-12月的月均将发行13552亿元国债,较1-8月增长3.6%;发行地方政府一般债2034亿元,较1-8月减少9.1%;发行地方政府专项债4506亿元,较1-8月减少38.0%。综合来看,9-12月月均将发行20091亿元政府债券,较1-8月减少11%,债券供给压力降低。即使11月中美关税战再度开启,中国出台增量政策对冲,但由于临近年末,即使增发政府债券,影响债市供给的时间有限,年内债市供给压力不大。

另一方面,当前国内经济复苏仍有波折,生产、投资和消费呈现供需两弱格局。7月制造业PMI为49.3%,低于前值49.7%。1-7月固定资产投资同比增长1.6%,低于前值的2.8%。7月社会消费品零售总额同比增长3.7%,低于前值的4.8%。7月新增人民币贷款出现历史罕见的-500亿元,也印证实体经济信贷需求不足。

鉴于11月中美贸易谈判的不确定性仍存,国内实体经济较弱,仍需货币宽松政策予以扶持,市场流动性将保持充裕,加之股市升至高位后会面临调整压力,预计债券收益率反弹后再回落的概率较大,但10年期国债收益率或难以再回至1.60%下方。

(作者为中国建设银行金融市场部高级经理,文章仅代表作者个人观点,与所在机构无关,亦不代表本刊立场。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号