天海电子的营收规模远超汽车零部件及配件制造上市公司营收平均数,部分业务市占率在行业内居前。

近年来,全球汽车市场发生深刻变革,中国汽车行业快速发展,新能源汽车延续亮眼表现,国内呈现出新能源汽车增长、自主品牌汽车崛起和汽车智能化浪潮等行业发展趋势。在此背景下,汽车零部件公司也获得了持续成长机遇。据Wind数据,仅在今年上半年,A股256家申万汽车零部件公司中,实现营收增长的公司有187家,实现净利润增长的公司有153家。

趁行业快速发展东风, 国内知名汽车零部件企业天海汽车电子集团股份有限公司(以下简称“天海电子”)也于今年6月正式启动IPO,目标为深圳证券交易所主板,目前已进入问询阶段。 天海电子表示,“通过上市,公司将借力资本市场,拓宽融资渠道、加速技术迭代、完善产品矩阵,全力打造新质生产力。”

附图:天海电子IPO进展情况

来源:深交所官网

国产汽车线束、汽车连接器龙头

天海电子是国内主要从事汽车线束、汽车连接器、汽车电子等汽车零部件产品的研发、生产和销售的汽车电子电器系统供应商, 致力于为汽车整车厂商提供汽车传输系统、连接系统、智能控制等解决方案。目前公司已与传统整车厂商奇瑞汽车、Y公司、上汽集团、吉利汽车、长安汽车、T公司、通用汽车等建立了长期稳定的合作关系,系其一级供应商。此外,公司还与造车新势力头部企业理想汽车、蔚来汽车、零跑汽车、小鹏汽车等建立了合作关系。

在2010年之前,天海电子还以汽车线束、连接器及线束自动化生产设备为主,主要服务传统燃油车。 2010年之后,公司将汽车电子作为重点发展方向,业务范围延伸至汽车电子领域。 2020年5月,公司剥离主营汽车线束生产自动化装备研发、生产和销售的控股子公司海昌智能后,公司主营业务变更为汽车线束、汽车连接器、汽车电子产品的研发、生产和销售,产品主要应用于新能源汽车、传统燃油汽车整车制造。

据招股书披露,天海电子的营业收入规模远超汽车零部件及配件制造上市公司营业收入的平均数、中位数,位居前列;汽车线束业务收入与目前主营自主汽车线束业务的A股上市公司相比,排名第一;汽车连接器业务收入与目前主营汽车连接器业务的A 股上市公司相比,排名前三。 据天海电子测算,公司的汽车线束业务2024年的市场占有率为8.45%,汽车连接器业务市场占有率为3.52%,在同行业可比公司中位居前列。

估值接近87亿

自2022年以来,天海电子共进行了四次股权转让。 从估值变动角度看,在2022年1月和2022年8月的两次股权转让中,公司的整体估值变化不大。

其中,在2022年1月的股权转让中,鹤壁聚仁、鹤壁聚科将合计持有天海电子1081.20万股股份转让给鹤壁聚力、鹤壁聚智和鹤壁聚杰,股权转让价格为8.00元/股;另一部分为长晟智能将其所持天海电子800万股股份转让给广祺瑞海,转让价格为8.1168元/股,这部分参考了2021年11月9日广东财兴资产评估土地房地产估价有限公司为天海电子出具的评估报告,据评估,截至2021年7月31日,天海电子估值为32.47亿元。同样,在2022年8月的第二次股权转让中,也参考了这一估值。

2024年3月,在天海电子的增资及第三次股权转让中,公司估值有了明显提升。其中,投资方源峰天河、芜湖蔚树、南网能创、科改凝聚以19.50元/股的价格认购了天海电子4600万元新增注册资本;鹤壁聚海、鹤壁聚科、鹤壁聚贤、鹤壁开景将其持有的天海电子1680.71万股股份以19.50元/股的价格转让给工控产投、鹤壁经开、光朴惠海、光朴益海和尚成一号。本次交易参考了广东财兴资产评估土地房地产估价有限公司于2023年5月12日出具的评估报告。据评估,截至2022年12月31日,天海电子股东全部权益评估后市场价值为68.74亿元。 在增资完成后,天海电子的总股份数量为4.46亿股,整体估值接近87亿元。

2024年8月,天海电子的第四次股权转让也延续了19.50元/股的转让价格,整体估值没有新变化。

营收增速放缓

据招股书披露, 2022年至2024年,天海电子分别实现营业收入82.15亿元、115.49亿元和125.23亿元,其中2023年和2024年分别同比增长40.58%和8.44%。

对于2024年营收增速的放缓,天海电子给出了三方面原因:(1)随着发行人业绩规模的扩大,更大的基数导致增长比例下降;(2)行业内卷式竞争、主机厂价格战导致产业链利润分配失衡,同时“增量不增利”的产业生态倒逼主机厂向上游传导成本压力,产品售价下降对业绩造成不利影响;(3)国际贸易环境复杂多变,对公司的海外业务产生不利影响。

事实上,公司的部分主营产品价格确实存在着较大幅度的下跌, 比如汽车连接器2023年的平均售价为0.43元/件,2024年下降到0.39元/件,降幅9.3%;汽车电子产品2023年平均售价为49.97元/件,2024年降至34.82元/件,降幅30.32%。若对比2022年的60.41元/件平均售价,降幅达到42.10%。

而在部分产品价格下降的同时,天海电子的部分重要原材料价格却出现了上涨。 比如连接器类、电线类的采购价格在2023年时还分别为227.98元/千件和877.52元/千米,而到了2024年时,分别上涨至230.85元/千件和898.85元/千米。

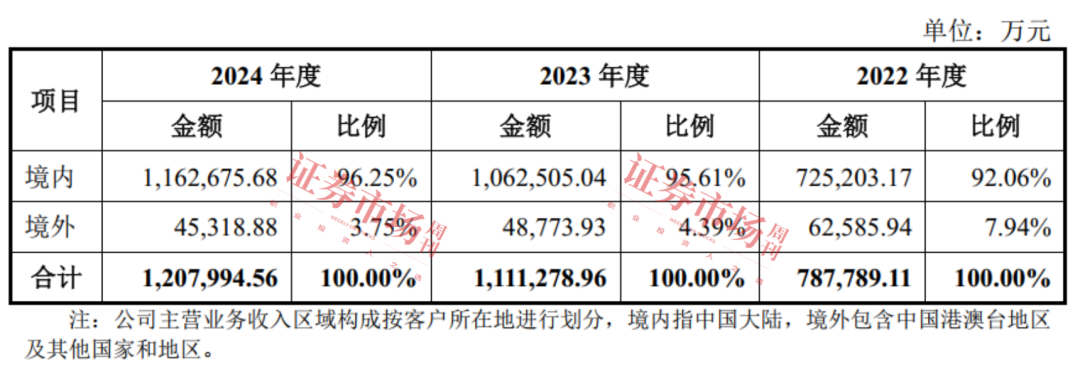

表1:境内外主营业务收入构成情况

来源:招股书

在此背景下,报告期内,天海电子的主营业务毛利率呈现下降趋势,分别为15.94%、15.20%和14.59%。 对于毛利率变动情况,天海电子在招股书中表示,公司主营业务毛利率波动主要受产品价格、产品结构、人工成本、原材料价格等多重因素影响。若出现公司产品价格下降过快、产品结构发生不利变动、人工成本上升、原材料价格上涨等情形,则公司将面临毛利率下降的风险。

在招股书中,天海电子还进一步提示:“若发行人未能持续通过技术迭代与产品创新满足日益丰富的客户需求、无法在产品价格下降的同时持续保持成本优化、未能继续与客户合作推出热销车型、外销业务受到贸易政策影响,可能导致公司面临产品销量不及预期、市场份额下滑等不利情况,进而导致公司未来经营业绩存在收入增速放缓的风险。”

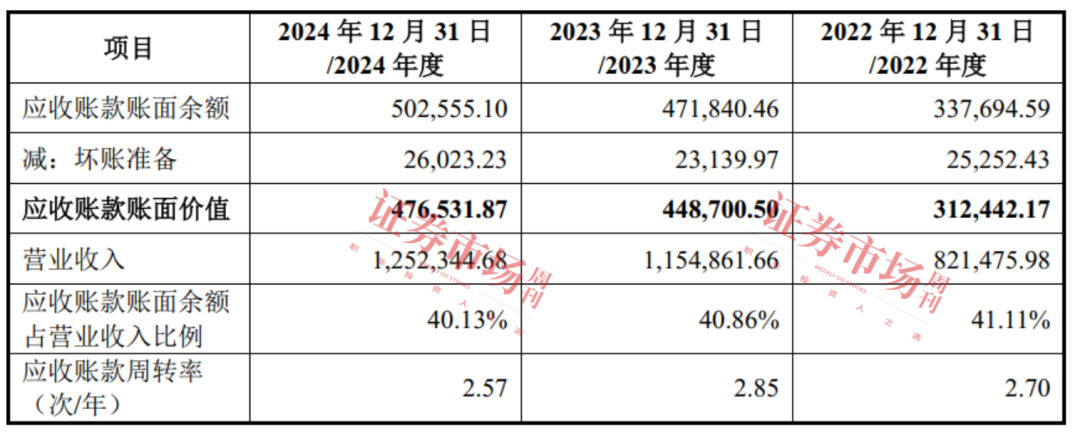

应收账款占比超过40%

伴随着天海电子经营规模的增长,其应收账款的规模也在快速增长。数据显示, 报告期内,天海电子的应收账款账面余额分别为33.77亿元、47.18亿元和50.26亿元,占营业收入的比例分别为41.11%、40.86%和40.13%。 大量应收账款的存在,使得天海电子坏账准备规模也比较高,在上述周期内,公司计提的应收账款坏账准备分别为2.53亿元、2.31亿元和2.60亿元。

表2:应收账款情况(单位:万元)

来源:招股书

从应收账款带来的实际损失来看,2022年至2024年,天海电子信用减值损失中,应收账款坏账损失金额分别为14259.56万元、1198.83万元和3596.79万元,其中2022年损失金额超过亿元。

此外,据招股书披露,2022年至2024年各期,天海电子账龄在3年以上的应收账款金额分别为3978.59万元、5219.60万元和17263.61万元,公司长账龄应收账款的整体规模有增大趋势。

对于应收账款的风险, 公司在招股书中表示:“近年来汽车行业竞争愈演愈烈,车企经营风险事件时常发生,公司亦存在合众新能源汽车股份有限公司、广汽菲亚特克莱斯勒汽车有限公司等客户由于经营困难甚至破产导致公司对其应收账款计提减值损失,对公司利润产生负面影响,因此如果未来市场环境发生变化或下游客户经营不善出现应收账款不能按期收回或无法收回发生坏账的情况,将使公司的经营业绩和资金使用效率受到不利影响。

伴随天海电子经营规模增长的还有其存货规模。数据显示,报告期各期末,天海电子存货账面价值分别为14.27亿元、16.44亿元、15.71亿元,占流动资产的比例分别为24.21%、18.17%和17.71%。为此,公司计提的存货跌价准备分别达到了0.99亿元、1.07亿元和1.28亿元。因大量存货的存在,报告期内,公司存货跌价损失也分别达到7718.79万元、8554.94万元和8813.34万元。

天海电子在招股书中表示,如果未来因宏观环境变化、客户经营状况等因素发生重大不利变化,可能会导致公司存货不能及时实现销售或销售价格大幅下滑,导致存货期末出现大额跌价迹象,将对公司经营业绩造成不利影响。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号