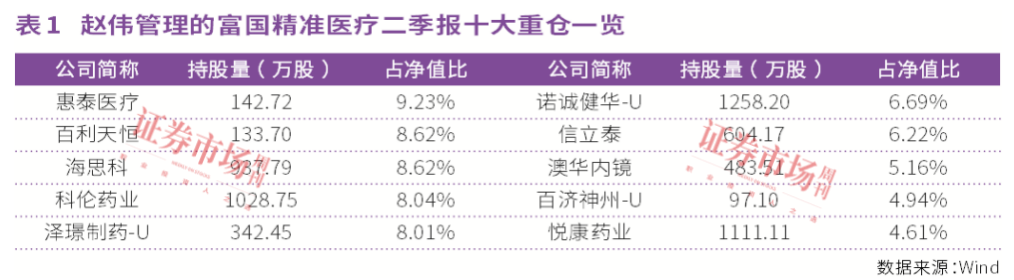

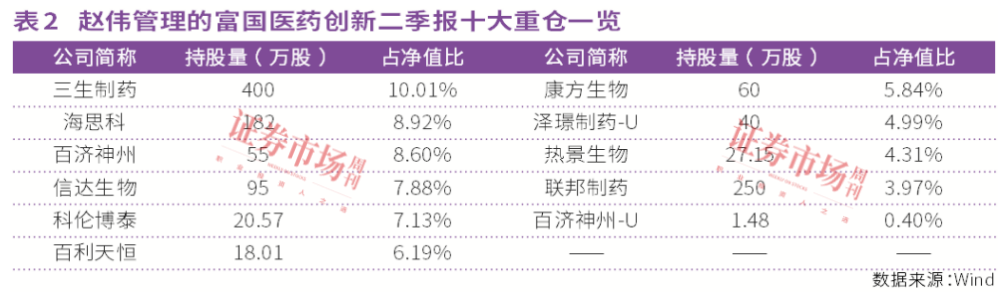

今年以来,医药板块一扫前期阴霾,多轮出海BD交易加速落地,点燃资本市场对中国创新药的投资热情。研判未来,中国创新药企或将步入全球化价值兑现阶段,授权合作(License-out)模式逐渐成熟,欧美市场对优质临床数据认可度提升。

创新药是今年市场热点板块,当下创新药板块涨了这么多是不是还可以买?对此,我认为创新药行情或许才刚刚开始。这一轮创新药最主要的逻辑就是出海,而以中国临床的速度、比较便宜的价格,以我国研发人员在分子筛选和药物筛选的能力来看,未来在很多领域,特别是在小分子和抗体领域,我国大概率会形成独有的、不可复制的、强大的核心竞争力。未来全球可能一万亿美元的市场里,如果有30%是中国的企业,可能就是一个约3000亿美元的市场。如果拿最低10%的销售分成,也有约300亿美元利润的回报。以后美国的大药企组团来中国这种模式有望形成常态。

从投资角度看,我认为潜在的关注重点:首先是靶点差异化,宜关注ADC、双抗、GLP-1等前沿领域具全球竞争力企业。其次从配置思路看,要聚焦“全球化能力+临床价值”。再次对出海驱动型药企来说,要重视具备License-out(对外授权)潜力的标的。最后就政策潜在受益领域看,视情况考虑关注受益于政策支持的创新药和器械企业。

创新药行情现在或是起点且刚刚开始

而对于我的判断如何证明呢?先给投资者普及一个知识:一个药品从立项开始,到最后成药的过程,至少需要5年左右的时间。从2015年开始,整体创新药行业已经开始慢慢地蓬勃发展。2020年开始到2023年,整体的行业立项数量还在持续创新高。所以可以预见,从今年开始,未来整体在国内获批的创新药大概率是持续增长的。未来创新药在国内获批的数量,可能会呈井喷式爆发。

进一步看,为何创新药此前两年表现一般,但今年会出现井喷呢?关键的一点还是行业硬实力的提升,这是很重要的基础。同时,国内政策对创新药的支持,也是不停地在吹暖风。从去年开始,包括一些全产业链政策支持创新药;包括从各种各样的维度来看,医保局对于整体创新药的支持力度是在持续吹暖风的,这点资本市场感受得到。

同时,创新药的谈判机制基本形成,很多的规则已经制定下来,因此市场是有预期的,投资者不会担心“黑天鹅”事件的出现,原来曾经出现过的超常规的降价,可能以后不会再出现了。对于创新药而言,我认为国内政策是出现了一个V型的反转。

对比美国的经验看,美国的创新药,在1万亿美元的药品盘子里占80%,另外20%的商保资金是支持了仿制药,我国目前只有5%的金额的比例是在创新药上,更高比例还是支持在仿制药上。这是因为国内以往创新药的国产化率还是比较低,海外创新药的价格比较高;这在一定程度上造成了创新药在整个医保盘子里渗透率比较低。

不过,过去几年创新药行业支付比率的增速,是远远超过医药这个大盘子的增长。未来或许到不了80%,至少30%—40%的渗透率是有可能做到的。

国产创新药逐步走向海外

投资创新药核心三大逻辑显现

从政策回到投资角度,这一轮创新药的主逻辑就是出海,从2020年开始,整体对海外授权的创新药金额实现了一个天翻地覆的增长,这和上一轮对于创新药的支持有关。

以前只听说美国的创新药拿到我国来卖得很好,未曾听说过相反的情况。不过从2020年开始,美国持续在买我国的产品,意味着我国创新药的竞争力已经得到海外市场认可,意味着我国创新药的核心竞争力在提升。

由此,我提出投资创新药三大要素“要快、要好、要出海”,首先,这一轮投资者不要以为中国的创新药是0—1维度的提升,本质是我国的工程师红利,是我国人民勤劳刻苦特征的具体表现,是我们整个化学和生物能力在创新药上的体现,具体说来是最擅长做的1—100的过程:体现在跟随创新的过程,我们在优化分子上有非常明显的特点。

其次,为什么要快呢?过去美国出现一个可能在临床I期或者II期非常好的药品,我们发现我国同类型药品的差距可能在3到5年的阶段;他们刚在临床I期II期有一个非常好的数据出现,中国是没有这样的分子的。现在,我们和国外最先进的分子的时间差可能就在1年—2年,所以我们跟得特别快。

由此,当国外有一个没有优化得很好的分子做出了非常好的疗效的同时,国内的这些分子可能做得会更好。或者是在另一些适应症上可以用我们的分子,甚至可以做到first in class,真正意义上第一个做出来非常好的疗效。未来在1—100做得很极致的情况下,我们可能会占据美国很多fast follow的市场。

再次,我们的分子优化做得非常好,这是真正意义上的工程师红利。在我国创新药领域,我们的聪明才智体现在小分子和抗体上的筛选过程中,从结果来看,我们在筛选的一些分子是非常好的。在此基础上,我们实现了走出国门,走向美国。

现在从整体市场交易角度看,中国创新药占整体全球交易特别是美国的市场交易份额非常高。所以,未来中国的创新药企是要力争分享美国最大创新药企的利润的。最核心的逻辑就是中国的药真正走到了美国,在5—10年以后,也许美国最主流的抗癌药可能都是中国药。

未来ADC投资看落地进展

投资关注真正意义大单品

从投资角度看,我们过去两年在创新药中所投资的是什么?我觉得需要关注的市场第一个是I/O的市场,第二个是ADC的市场。不难理解,肿瘤是美国也是国内最大的领域之一。但是美国过去对于肿瘤,最大的一个治疗手段是化疗包括一些免疫治疗,就是I/O。肿瘤里面美国最大的药就是K药,在这两年的过程中,整个I/O的升级包括化疗的升级,是肿瘤里面最大的投资逻辑之一。

从我国情况看,I/O的升级就是从我们的PD-1变成PD-1+的一个双抗产品,这里面诞生了优质标的;同时,包括中国的ADC已经全面站上了历史舞台,这里面也是有优质标的。我们关注的很多公司,都是这样一个受益于I/O的升级和ADC升级的模式。

展望未来,整个ADC的投资逐渐要向落地的维度来进展,也就是真正意义上的临床III期要在2027年、2028年逐步在美国获批成药。特别是从ADC投资来看,未来或还有更多这类公司、更多这样的分子能够站在全球舞台。

进一步提炼,创新药的关键在两点:首先,经过十年的积累,很多的创新药是可以盈利的。部分创新药企虽然此前有亏损,但一旦盈利,即有望能扭亏为盈,从持续投入的角度考虑,也可能获得丰厚的回报。创新药一旦获批以后,它是可能有很好的利润的。其次,关注该公司有没有大单品的出现。未来还是要从胜率和赔率的角度来看投资,要选择真正意义上的大单品,下一个优质标的可能会在自免领域和代谢领域。因为它也是全球非常大的市场,相关标的可能会有丰厚的机会。同时国内的GLP-1的分子也是在临床和不停优化的过程中,我们也有可能通过自己的分子从真正意义上实现进入美国市场。

拓展来看未来创新药产业机会,比如阿尔茨海默症也是美国最大的一个未被满足的临床市场;再比如siRNA小核酸这类的一些药品,今年的投资上已经反映出美国一些药企对于可能更前期一些管线的关注;基因编辑的药物也是未来真正意义上可能很有“意思”的一类药品,此外还有细胞基因治疗以及美国已经成药的核素的一些药品,都是在投资领域应该持续关注的。

(本文刊于08月30日出版的《证券市场周刊》。作者系富国基金基金经理。文中个股仅为举例分析,不作买卖推荐。)

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号