凭借着多品牌协同以及国补等带来的利好,2025年上半年海尔智家和美的集团都取得了超市场预期的增长。受空调市场需求和价格影响,卖方分析师认为格力电器增长不及预期,但未来有望企稳。

8月29日发布2025年上半年业绩后下一个交易日,海尔智家(600690.SH)一度上涨4.4%。随后美的集团(000333.SZ)也发布半年报,市场同样积极回应。两家公司都交出了超市场预期的半年报,收入和净利润均加速增长。和海尔智家同一天发布半年报的是格力电器(000651.SZ),公司收入下滑,净利润增长不到2%。

半年报中,海尔智家提到,无论是在国内还是海外市场,公司都深化多品牌战略协同,发挥品牌合力,从而实现了广泛而深入的用户覆盖。美的集团的多元化同样如此,公司产品早已覆盖核心家电领域。

格力电器旗下拥有格力、TOSOT、晶弘三大消费品牌及凌达、凯邦、新元等工业品牌,同样实现了多元化布局。以空调为主的格力电器,二季度营收和净利润出现下降,卖方分析师认为低于预期,但未来有望企稳。

海尔智家超预期

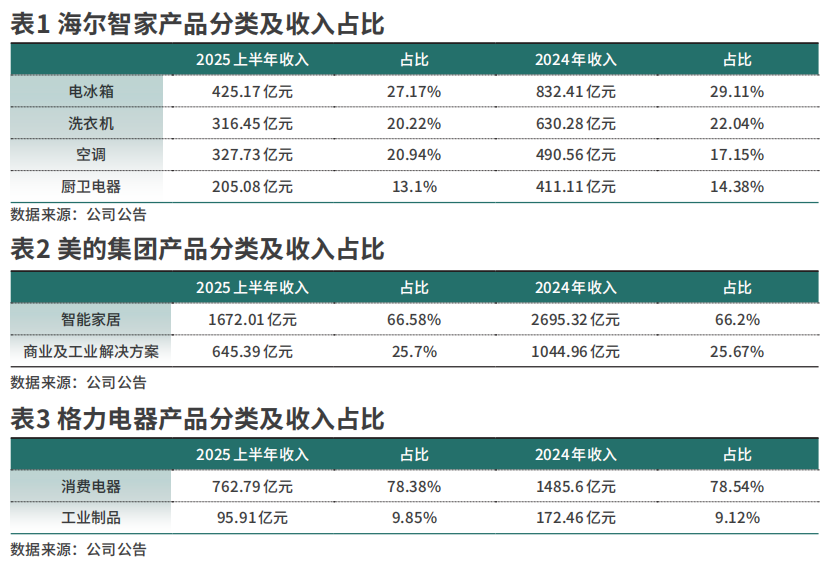

8月29日,海尔智家发布的半年报显示,2025上半年,公司实现营业收入1564.94亿元,同比增长10.22%;归母净利润120.33亿元,同比增长15.59%。无论是收入还是归属净利润,这都创下了公司半年报的新纪录。

尤其是海尔智家还呈现加速增长之势。2025年二季度,海尔智家实现营收773.76亿元,同比增长10.39%;实现归属净利润65.46亿元,同比增长16.14%,业绩增长加速较一季度明显。

净利润创新高,现金流更佳。2025年上半年,公司经营活动产生的现金流量净额为111.39亿元,同比涨幅超过了四成,同样刷新历史新高。

半年报中,海尔智家给出了每10股派发现金股利2.69元(含税),共计派发现金红利25.07亿元。这也是海尔智家首次派发中期红利,兑现了公司高分红的承诺。

除了公司核心产品冰箱和洗衣机外,海尔空调竞争力明显改善。奥维数据显示,2025年二季度海尔空调线上、线下份额分别为9.9%和15.9%,分别同比增长了1.9和1.4个百分点。

中金公司表示,海尔智家持续推动供应链一体化,尽管价格竞争激烈但估计2025年二季度公司空调产业盈利同比仍有改善。

在海尔智家的产品线中,空调收入的增长是一大亮点。从全年看,2020年公司空调营收占比不到15%,2024年超过17%,收入从不到300亿元增长至490.56亿元,已经逼近500亿元。

在2025年上半年行业竞争白热化的背景下,海尔空调成为国内前三中量额唯一实现双正增长的品牌,收入增长12.8%。其安装量增长超50%,线上份额提升2.3个百分点,线下份额增长2个百分点。

除了国内市场,海尔空调全球市场同样表现亮眼,零售量同比增长20%,全球份额净增1.2个百分点。

一个不能忽视的因素是国家补贴政策对家电的积极影响。中金公司表示,2024年8月国补政策出台以来,白电中高端产品线相对受益,品牌竞争格局呈现马太效应,但同时价格偏低的细分市场由于需求波动同样竞争激烈。

瑞银证券指出,2025年上半年海尔智家强劲增长,是受国内外业务共同驱动。其中,国内得益于以旧换新补贴下需求稳健,以及公司2024年三季度以来推动零售改革。

海尔智家半年报中也介绍道,受益于家电以旧换新政策在全国范围内深化落地,家电市场消费潜力持续释放。2025年上半年国内家电市场(不含3C产品)零售额达4537亿元,同比增长9.2%。

比如,2025年每户家庭享受补贴套数从2024年一套增加至 2025年三套等因素拉动市场需求,第三方数据显示,2025上半年家用空调行业零售量为3845万套,同比增长15.6%;零售额规模达1263亿元,同比增长12.4%。

家电龙头中,海尔智家是全球化较为领先的一家。2025年上半年,公司海外市场实现收入790.79亿元,同比增长11.66%,增速快于国内市场。增长原因中,海尔智家提到,公司拓展暖通和小家电新品类,丰富中端与入门产品阵容,并在新兴市场加快渠道建设,同时提升主流渠道的展示和转化效率。

通过品类拓展,2025年上半年,海尔智家在南亚、东南亚和中东非等新兴市场的收入分别增长32%、18%和65%,持续实现高增长。欧美核心市场,中金公司表示,二季度以来,海尔智家在美国销售的产品均有不同程度的提价,拉动北美市场盈利同比改善。

海尔在海外各个区域,尤其在新兴市场实现了非常亮眼的增长,这主要得益于海外研产销一体化建设带来的“产品+渠道”等综合竞争力的提升,前期的投入进入加速兑现周期,研产销一体化带来的品牌出海潜力值得重视。

但需要注意的是,北美是海尔智家海外第一大市场。2024年公司在北美市场实现营收795.29亿元,同比略有下降。2025年上半年,公司没有披露在北美的收入,仅表示在该地区收入保持增长。

海尔智家表示,美国及其他主要经济体可能实施的关税政策,将推高出口成本,削弱利润空间,还可能导致目标市场消费需求疲软,加剧市场竞争。

美的集团“工业化”

美的集团半年报显示,2025年上半年,公司实现营收2523.31亿元,同比增长15.68%;实现归属于上市公司股东的净利润260.14亿元,同比增长25.04%。以上半年来看,公司营收增速创下四年来新高。净利润增速更高,创下公司整体2013年上市以来的新高。

美的集团表示,得益于 “以旧换新” 补贴政策持续拉动,国内家电市场消费需求有所恢复,但行业竞争仍在加剧。由于贸易保护主义、汇率波动和地缘政治冲突持续的影响,海外经营形势持续面临挑战。

面对挑战,公司持续聚焦核心业务和产品,尤其是海外业务发展成效显著,集团整体规模得到进一步增长。2025年上半年,美的集团海外收入实现1071.92亿元,同比增长17.7%,增速显著快于国内增长。公司海外营收占比达到42.5%,占比达到三年来的新高。

从市场看,美的集团扩大海外市场;产品上,美的集团主要以空调、冰箱洗衣机、厨房电器和其他家电产品等;但实际上,公司ToB业务实现“井喷”。2024年公司ToB业务首次破千亿达到1045亿元。

美的集团ToB主要是指商业及工业解决方案业务,该业务收入在总收入占比从2020年的18.5%提升至2024年的25.5%,商业及工业解决方案已成为美的业务持续增长的主要引擎之一。

2025年上半年,美的集团商业及工业解决方案收入为645.39亿元,同比增长20.79%,占营收的比例提升至25.7%。

不过,2025年上半年美的集团毛利率降至25.62%,同比减少约1.5个百分点。此外,受汇兑收益影响,报告期公司财务收入达到59.88亿元,大幅增长886.62%。汇兑收益具有较大的偶然性和不可持续性。如果未来汇率反向变动,这部分收益可能会减少甚至变成损失,从而对净利润造成波动。

格力电器单季负增长但有望企稳

格力电器和海尔智家同一天发布半年报,其当期实现营收976.19亿元,同比下降2.66%;实现归属于上市公司股东的净利润144.12亿元,同比微增1.95%。

分季度看,2025年二季度,格力电器实现营收559.8亿元,同比下降12.11%;实现归属净利润85.08亿元,同比下降10.07%。这是2022年四季度以后,格力电器再度出现净利润下滑,且是营收和净利润双双下滑。

2025年上半年,格力电器以空调为主的“消费电器”板块收入下降5.09%至762.79亿元。

对此,瑞银证券表示,空调收入显著低于预期,大幅低于公司追踪的第三方数据。

产业在线数据显示,2025年上半年格力空调出货量增长5%,奥维云网数据显示零售均价实现低个位数增长,瑞银证券据此估测格力电器空调收入或实现中至高个位数同比增长,差距部分源于渠道转型下的收入确认延迟。

针对二季度业绩,华泰证券认为主要受到家用空调线上均价波动及中央空调需求下滑影响。产业在线数据显示,2025上半年公司家用空调出货量同比增长4.1%;奥维云网数据显示,2025年上半年格力品牌家用空调线上/线下KA零售均价分别同比下降1.5%和增长4.33%。

此外,据暖通网统计,2025年上半年中央空调国内销售额同比下降15.9%,其中家装零售端同比下降18%。

展望三季度,中央空调内销仍依赖地产需求修复。不过,格力电器产业链成本与渠道改造提升灵活度,有望平滑周期波动。

格力空调已经连续多年稳居中央空调第一的位置。公司2024年报显示,格力以超15%的占有率取得国内中央空调市场销售规模第一的成绩,连续13年在中央空调市场拔得头筹。

2025年半年报中,格力电器介绍,根据产业在线数据,中央空调销售规模同比下滑5.5%,其中内销市场受项目市场乏力及房地产市场调整影响,需求持续疲软,内销额同比下滑10.1%。

与此同时,受多方面因素影响,家用空调市场竞争持续升温,奥维云网(AVC)数据显示,二季度家用空调线上2100元以下的低端机销量占比首次超过50%,中高端需求承压。格力空调正是以中高端产品为主。

美的集团也在2025年半年报中表示,空调行业均价明显下探,中高端需求承压,其中线上市场的2200元以下的价格段销售份额提升至35.2%,而2200-3000元的中端价格段份额则快速收窄。

不难发现,机构将格力电器业绩变动的因素与空调市场高度相连。2024年底,格力电器调整了产品分类口径,将空调与其他家电等统一为“消费电器”板块。此前的2024年中报中,公司空调收入占比为78.13%,其他全部多元化产品合计仅占20%出头。

2025年上半年,海尔智家收入构成中,第一大产品冰箱占比略超27%尚不到三成。从全年看,过去几年,冰箱收入也仅在30%上下波动。空调产品已经由过去几年不到15%已经提升至2025年上半年超过20%。洗衣机收入稳定在20%出头的水平,厨卫电器占比则在15%左右。

同样的,在调整统计口径前,美的集团以空调为主的暖通空调收入占比40%以上,以冰箱洗衣机和厨卫家电等为主的消费电器占比也超过了40%。格力电器多元化仍有长足的空间等待公司去发掘。

野村东方国际证券指出,“618”大促后国内空调价格竞争态势有所缓解,叠加2025年三季度国补资金到位时点较晚,使得头部品牌之间竞争动力亦有所减弱,预计格力电器下半年营收,有望在低基数与价格竞争压力暂时缓解的助力下,实现企稳回升。

尽管消费电器业务因空调内销承压同比下滑,但格力电器B端业务快速增长助力转型提速,中长期聚焦格力电器多元化战略进程。

家电龙头表现各不相同,行业表现也有差异。随着半年报的结束,家电上半年的业绩也都一一呈现。国金证券指出,在国补拉动下,行业整体呈现稳健增长。内销在国补政策刺激下,家电消费情绪维持相对高位,海外在关税扰动下二季度前期发货有一定影响。

盈利上,白电龙头借助较强的定价权、深度产业垂直整合能力和规模效应等优势,盈利稳中有升。二线企业受龙头价格策略及关税冲击影响偏大,盈利能力有所下滑。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号