新广益打破国外垄断,核心产品市占率全国第一,IPO获批将助力公司快速发展。

据证监会网站信息显示,苏州市新广益电子股份有限公司(以下简称“新广益”)IPO注册申请于2025年10月9日获得批准。从2023年6月IPO获得受理到拿到注册批文,共历时2年4个月。

附图:新广益IPO进展情况

数据来源:深交所官网

新广益的保荐机构为中信证券。据Wind数据统计,截至10月16日,由中信证券保荐的IPO今年已有8家上市交易, 其中影石创新、汉邦科技、思看科技、赛分科技在科创板上市,建发致新、宏工科技在创业板上市,主板上市公司有江南新材、瑞立科密。 新广益表示,此 次上市将有利于公司持续扩大生产规模、丰富产品结构、提升生产智能化及自动化水平、引进优秀人才、改善研发条件,提升公司的公众形象和市场知名度。

核心产品优势显著

新广益是一家专注于高性能特种功能材料研发、生产及销售的企业,主要产品包括抗溢胶特种膜、强耐受性特种膜等特种功能材料。 公司成立于2004年,经过20年的发展,公司不仅陆续打破了欧美日韩企业在抗溢胶特种膜、强耐受性特种膜等产品上的技术垄断,而且成功发展成为相关产品全国市场占有率第一的厂商。

新广益主营产品优势显著,技术特性贴合高端制造需求,主要体现在两款核心产品上:

其一为抗溢胶特种膜。 作为柔性线路板(FPC)生产的关键制程材料,依托公司规范严格的厂房无尘化控制体系,可生产洁净度覆盖万级至千级的薄膜,精准满足客户高洁净需求。产品性能突出:耐高温达200℃(持续5分钟),抗溢胶性能优于3 mil;更具备高温高压环境下分子间自动进气分离、小外力快速剥离的特性,同时通过多膜结构相容性优化与厚度均匀性控制,有效保障了材料抗皱褶能力。

其二为强耐受性特种膜。 专用于高洁净、高温高湿、强酸碱及强外部应力等单一或复合极端环境,主要服务于柔性/印刷线路板(FPC/PCB)自动化制程,配合智能制造设备承担保护、牵引、承载及固定线路板功能。其性能突破显著:可耐受200℃以上高温持续1小时且重复使用达5次;在100%相对湿度或浸水环境中仍保持功能稳定;耐酸碱覆盖PH值1以下或13以上场景;更全面适配拉伸、弯折、剥离、压合等强外力作用下的多样化应用需求。

业绩持续增长

从新广益经营业绩来看,2022年至2025年6月各期,主营业务收入分别为 4.55亿元、5.16亿元、6.57亿元和3.13亿元,其中2023年和2024年营收增幅分别为13.37%、27.32%;净利润分别为 8151.34万元、8328.25万元、11570.19万元和 5920.58 万元,其中2023年和2024年净利润增幅分别为2.17%、38.93%。

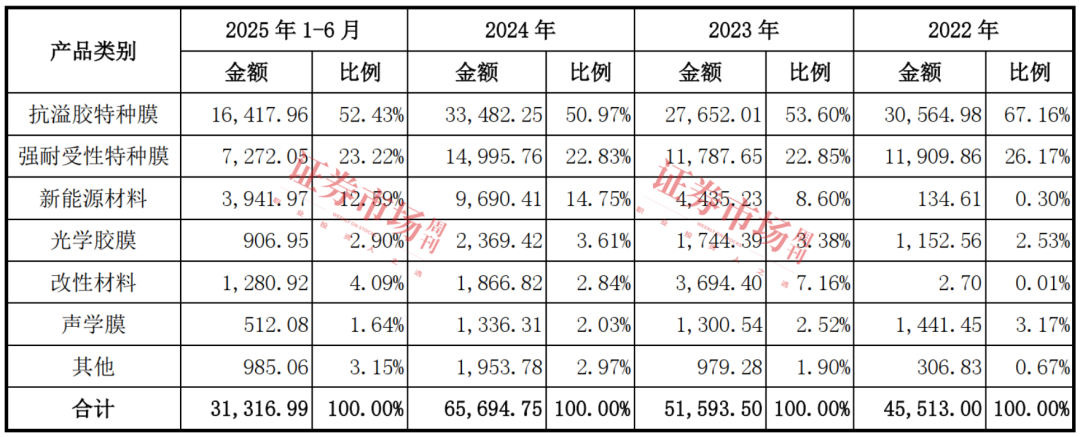

从收入构成来看,公司收入主要来自于抗溢胶特种膜、强耐受性特种膜和新能源材料,以2025年上半年为例,上述三种产品贡献的收入占到公司收入的八成以上。

其中,最核心的产品抗溢胶特种膜的收入占比有所下降,从2022年的67.16%下降至2025年6月的52.43%; 强耐受性特种膜的收入占比也由2022年的26.17%下降至2025年6月的23.22%。相比之下,新能源材料收入占比快速提升,从2022年不足1%,到2025年6月已提高至12.59%,形成公司新的收入增长曲线。

表1:主营业务收入构成情况(单位:万元)

数据来源:招股书

据新广益审核中心意见落实函披露, 2025年1-6月,新广益最核心的产品抗溢胶特种膜的平均单价从2024年1-6月的5.08元/平方米,下降至4.96元/平方米,同比下降2.45%, 而该产品2022年的平均售价为5.63元/平方米; 强耐受性特种膜的平均单价由2024年1-6月的3.17元/平方米下降至2.97元/平方米,同比下降 6.35%, 而该产品2022年的平均售价为3.50元/平方米。

新广益的新能源材料主要为动力电池铝箔复合膜、PI 热压膜、 PET 热压白膜、 PET 热压侧板膜等其他产品, 2025年1-6月,动力电池铝箔复合膜的平均单价下降了9.42%; PI热压膜、PET热压白膜、PET热压侧板膜等的平均单价则由2024年1-6月的10.36元/平方米降至2025年1-6月的8.06元/平方米。

抗溢胶特种膜、强耐受性特种膜等产品的销售价格主要由产品技术指标性能、产品生产成本、市场竞争状况等多个因素共同确定,导致报告期内的平均销售单价存在一定的波动变化。 对此,公司表示,如果未来发行人的下游客户因自身承接的生产项目、工艺要求发生重大变化,而在产品的抗腐蚀性、耐温性、耐高湿性、耐强外部应力、高洁净等特性要求和采购需求方面显著降低,导致售价较低的产品在发行人销售收入中的比例大幅提升,或者因自身所处行业的竞争压力要求公司对相关产品进行降价,发行人产品的整体平均销售单价存在下降的风险。

产品销售价格的变动,是影响毛利率的重要因素之一。 据招股书披露,报告期内,新广益三大主要类别的产品中,抗溢胶特种膜的毛利率分别为28.65%、36.22%、36.67%、35.80%;强耐受性特种膜的毛利率分别为40.05%、40.57%、37.88%、33.38%;新能源材料的毛利率分别为11.27%、4.76%、13.96%、15.82%。

新广益在招股书中表示,未来,若原材料价格出现大幅上涨,而发行人与客户针对老产品的年度定价时无法传导涨价影响,对客户的新产品导入和定价不如预期,也未能通过技术创新、优化配方、改进工艺等方式有效实现降本增效,则存在由于无法传导或消化原材料价格上涨的影响而导致综合毛利率大幅下滑的风险。 以2024 年为例,以年度采购数据及年初存货数据为基准,假设销售及成本结构不变而主要原材料的当期采购价格均上涨5%或10%,主要产品抗溢胶特种膜的毛利率大约分别下降2.25个百分点和4.30个百分点,强耐受性特种膜的毛利率大约分别下降2.27个百分点和4.40个百分点。

在新广益的发审会议上,上市委要求公司结合行业竞争格局、核心技术、下游客户需求及合作、新增产能消化、新增设备折旧摊销及成本情况,说明发行人主要产品的相关技术优势以及经营业绩是否具有可持续性。

研发费用率有提升空间

新广益的产品主要应用于电子信息行业,该行业存在产品周期短、技术更新换代快、消费热点切换迅速的特点,这对上游材料供应商的技术迭代能力与响应能力提出了较高要求。

据招股书披露, 2022年至2025年6月各期,新广益投入的研发费用分别为2232.85万元、2762.37万元、3104.30万元和1416.56万元,呈增长趋势。在研发投入占营收比例上,2022年至2024年各期,分别为4.90%、5.35%、4.72%和4.52%, 存波动下降趋势。

表2:研发费用率情况(单位:万元)

数据来源:招股书

在招股书中,新广益选择方邦股份(688020.SH)与斯迪克(300806.SZ)作为同行业可比公司。 其中,方邦股份是一家高端电子材料及解决方案供应商,主要产品包括电磁屏蔽膜、导电胶膜、极薄挠性覆铜板及超薄铜箔等。在2022年至2025年6月各期中, 方邦股份的研发费用率分别为19.46%、16.10%、17.97%和7.36%。

斯迪克是一家从事功能性涂层复合材料研发、生产、销售的高新技术企业。 主要产品包括功能性薄膜材料、电子级胶粘材料、热管理复合材料和薄膜包装材料四大类。 上述周期内,研发费用率分别为6.77%、10.02%、8.93%和8.19%。

表3:与同行业上市公司研发费用率比较情况

数据来源:招股书

此外,招股书披露的信息还显示, 新广益现有4名核心技术人员,分别为董事长夏超华、总经理李永胜、研发总监周青兵和研发工程师高曦。 其中,夏超华为大专学历,是33项发明专利的发明人,34 项实用新型专利的发明人;李永胜本科学历,主持过遮光胶带、光学离型膜、超耐温电子胶膜等项目的研发工作,是5项实用新型专利的发明人;周青兵大专学历,主持过一种高韧性聚苯乙烯与耐高温聚烯烃共聚薄膜的研究、声学膜等项目的研发工作。

在4名核心技术人员中,唯有研发工程师高曦为博士学历。 据招股书介绍,其在高分子改性、抗溢胶特种膜制备、含能材料制备等方面具备丰富的研发经验;主持过新型低介电高分子薄膜及其制备的研究开发、一种可降解保护壳基材的制备研究、新结构集流体开发、基于多层共挤干法的锂电池电极膜的研发及产业化等项目的研发工作,是5项实用新型专利的发明人。

对于上述情况,在审议会议上,上市委在现场问询中要求新广益说明研发费用率低于同行业公司的原因及合理性, 要求新广益结合核心技术人员以及研发人员背景、研发成果、研发投入情况,说明研发人员构成以及认定的合理性。

免责声明:证券市场周刊力求信息真实、准确,文章提及内容仅供参考,网站所示信息出于传播之目的,不代表证券市场周刊观点,亦无法保证该等信息的准确性和完整性,不构成实质性投资建议,据此操作风险自担。

Copyright 《证券市场周刊》杂志社(北京)有限公司 All RightReserved 版权所有 [京ICP备2022020594号-15] 京公网安备11010102000187号